AI服务器,又掀起波澜

周一,A股AI产业链,又掀起波澜。

虽然今天消费电子板块依然如火如荼,大量半导体产业链也盘中传出了阶段新高,但国产服务器板块却集体“变脸”了。

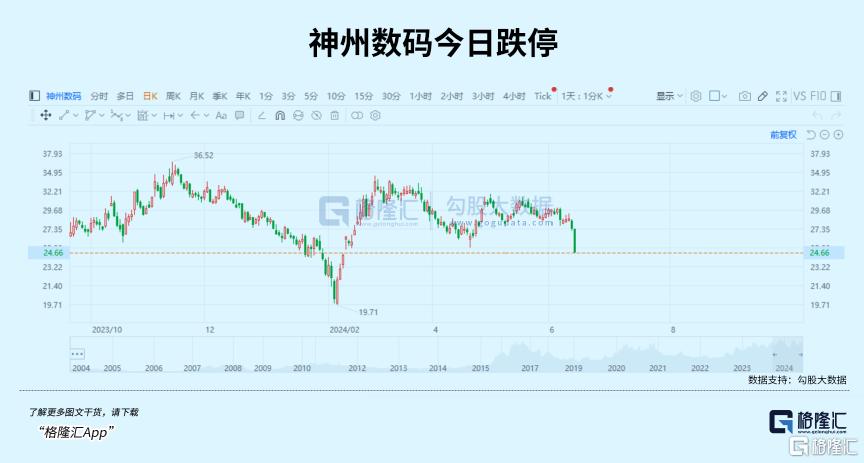

早盘时段,华为算力供应链高新发展、拓维信息、软通动力多只个股集体加速下挫,其中作为整机代工合作伙伴的神州数码盘中突然放量跌停,直至收盘跌停板上仍有超5万手封单,走出了一个令人担忧的K线心态。

长期以来,AI服务器都是堪称性感的稀缺赛道,怎么好端端的就突然变脸了呢?

01

为何大跌?

国产服务器板块集体下跌,源头来自一则小作文。

据小作文称,华为要从伙伴收回部分昇腾整机组装的新合同业务,原因是这种合作方式产生一些问题所致。而这将对下游代工OEM链条产生不利影响,作为其中主要合作伙伴的神州数码也就处了在风暴中心。

虽然公司IR部门在投资者电话中对此做出了回应,但可能没有明确否认也没有正式发文澄清,导致没能打破这则传言的担忧情绪。

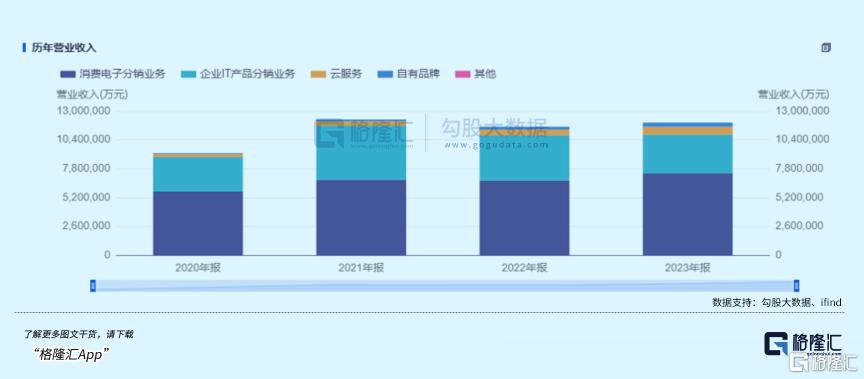

资料显示,神州数码的主营业务分成三大业务:IT分销以及增值服务、云计算和数字化转型、以及自主品牌(信创)。IT分销及增值服务一直以来为公司最大业务支柱,营业收入占比长期保持在90%以上。

说白了,基本就是一个分销商的角色。

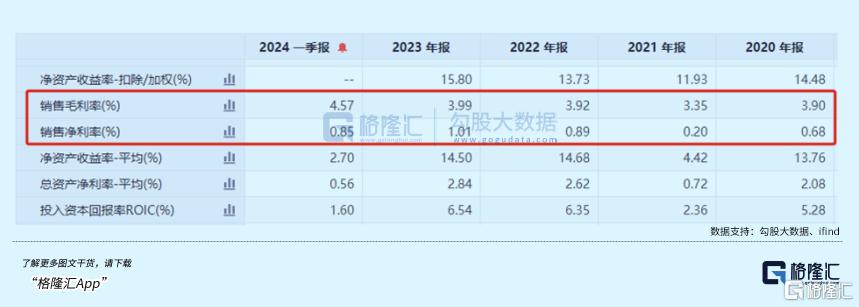

因为是分销商,公司的销售规模虽然很大,规模甚至高达千亿级,但毛利率一直很低,只有小个位数,销售净利率甚至还经常不到1%。

超90%主营都是如此低利润率的业务,就导致了公司在销售业务出现波动时很容易也出现巨大业绩波动的风险。

当然,神州数码近年来也在积极拓展云服务以及服务器自有品牌业务。去年,公司自有品牌业务同比增速高达48.99%,云服务业务也取得了37.99%的增速,合计占比提高接近9%。

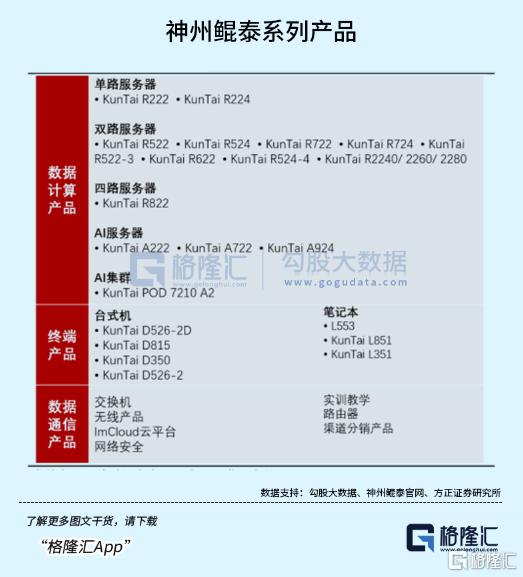

神州数码从2011年开始与华为合作,并逐渐成为华为企业多个产品线的总经销商,所以也很早就搭上了华为昇腾生态的快车,其基于华为“鲲鹏”+“昇腾”产业生态,于2020年打造出自主品牌“神州鲲泰”。

今年3月19日神州数码在互动平台表示,昇腾服务器是公司信创业务板块的重点产品之一,虽然这块业务收入占公司总收入比例较小,却是让市场开始看好它的一个重要亮点概念,去年其股价也因此迎来了一波上涨。

回到“小作文”事件中的昇腾服务器业务。

昇腾服务器是基于华为研发的昇腾系列AI处理器的产品,既可以面向终端推理场景,又能在AI数据中心服务于大模型加速训练。

华为计算公众号

为了推广应用,去年7月华为联合四家合作伙伴发布昇腾AI大模型训推一体化解决方案,实现了“训推一体”,开箱即用。

华为昇腾的生态伙伴有五种类型:整机硬件伙伴、IHV硬件伙伴、应用软件伙伴、一体机解决方案伙伴、生态运营伙伴。

其中整机硬件包括13家供应商,根据他们的技术和市场能力划分成不同等级,比如最高的2家战略级伙伴华鲲振宇、昆仑技术,神州数码就是属于领先级别,处于第二梯队。

不过昇腾服务器到底占其服务器比重多少,无从得知。公司此前披露只是说了现有服务器产能4.68万台/年,合肥生产线目前在建设中,完全达产后,将新增服务器产能15万台/年。

据资料,去年10月和11月,神州数码分别与上海恒为智能以及深圳海上智云科技公司签订销售合约,拿下4.08亿和2.16亿元的昇腾服务器订单。

今年又相继拿下中国移动的两批大单。

在4月25日数云原力大会2024开幕式上,神州鲲泰发布“KunTai Pod2000全液冷整机柜”方案产品,6月初,神州数码表示,该整机柜产品系采用昇腾AI处理器。

5月17日,神州数码发布公告称,下属公司神州鲲泰预中标中国移动2024-2025年的新型智算中心采购,供货产品即为神州鲲泰系列AI服务器,投标报价为191.17亿元(不含税),中标份额为10.53%。

5月22日,公司正式确认采购投标报价为24.74亿元(不含税),中标份额8.48%,相较于之前中国电信集采份额的4%有明显提升。

似乎一派大干快上的态势。

但没想到,上游又突然传出要收回整机业务的小作文时,就难免让投资者顿时虎躯一震,感到担忧了。

因为AI服务器的竞争力几乎和芯片算力水平绑定,当前华为昇腾910B能力已经基本做到可对标英伟达A100,接下来还会推出910C。

而神州数码这类ODM厂商能顺利中标多个大型智算项目,很大程度与华为芯片在一直迭代完善有着分不开的关系。

如果小作文真的得到证实,那么对包括神州数码在内所有合作伙伴都是一个不利影响。

别看目前神州数码的14倍的市盈率并不高,但公司的毛利率如此低,如果传言坐实,那公司的收入还要被挖去一大块,不仅未来增长预期可能无法兑现,甚至利润都会出现不小的下跌风险。

此外,值得一提是,神州数码的部分压力还来自另一个方面。最近由神州数码参与投资开发的总占地面积2.56万平方米的深圳南山IIC国际创新中心-超总壹号楼盘开售,但销售情况似乎并不理想,让市场担心投资收益不及预期,也给神州数码带来了一些压力。

02

关注产业长期机会

目前小作文的到底真实性如何,尚未得知。

在我看来,AI服务器的垂类方向太多,各家供应商也都有自己的特长优势,必然是需要给各家进行定制的。同时从这两年华为的在AI服务器方面与众多供应商的合作情况基本可以判定,回收昇腾服务器整机组装业务的可能性很小。

毕竟这是早已深度绑定合作的模式,并且组装业务和销售业务,也总得需要人手去做。

所以即使是有其事,最差情况下短期对华为服务器经销商和组装厂有一定的冲击,但长期来看整个服务器产业链的上游环节并不会受影响。

毕竟中国对算力和AI的长期持续增长的需求,和庞大的市场规模摆在那里。

AI服务器这一块市场真的很大。

IDC预计,全球人工智能服务器市场,将从2022年的195亿美元增长到2026年的347亿美元,五年年复合增长率达17.3%。IDC预计2023年中国人工智能服务器市场规模将达到91亿美元,同比增长82.5%,2027年将达到134亿美元,五年年复合增长率达21.8%。

其实中国的服务器市场规模早就超过千亿,根据赛迪顾问,2022年中国服务器市场销售量规模达447.8万台,同比增长12.7%;销售额达到1651.2亿元,同比增长22.7%。预计到2025年,中国服务器销售量、销售额将分别增长至603.2万台和2412.3亿元。

这还只是国内的AI和算力产业链不少环节都还在被卡脖子,导致技术突破延后和需求没有被更多激发。

所以不用说增量,单是这些传统服务器市场的替代,就足够AI服务器产业链成长。而昇腾生态是国产算力链最具弹性,最具看点的一条主线。

据机构研报测算,从数据的自主可控出发,G端数据安全最为迫切,推动大模型本地化部署需求率先落地。乐观预计下,到2027年G端昇腾一体机市场规模有望超4500亿元。

毕竟有着国产信创自主的要求,市场规模是非常巨大的。

所以无论鲲鹏还是昇腾产业链,它们的未来的成长性根本不用担心。

03

尾声

现在,国内在昇腾服务器方面的采购订单在大面积加速落地,从运营商的采购规模不断加大就可以看得出来。

至于如今板块因为小作文出现大跌,剔除上述提到的IT经销商外,其实产业链里面真正有自身核心技术和产品的供应链厂商是有一定的错杀成分的,比如昇腾一体机链条中的各环节核心硬件供应商、大模型厂商、算力龙头等。

这里面,从长期投资来看肯定是有很多潜力种子的,只是具体个股可能不好挖,但一些相应主题基金和行业ETF或也是个可以考虑的选择。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56