22只锂矿概念股全线下跌!锂矿概念为何“跌下神坛”?

乘着新能源和电动汽车的东风,涉及锂矿的上市公司曾经春风得意,市场对它们也是百般呵护,但今天却不太一样。根据同花顺iFind数据,截至9月28日发稿,22只锂矿概念个股无一上涨,其中西藏珠峰开盘半小时后便触及跌停,跌幅最低的盐湖股份下跌也超过1%。

(来源:同花顺iFind)

此前被万众宠爱的锂矿为何今天突然“失宠”?以下几点,或许可以成为答案。

其一:部分机构不认可估值

根据统计,锂矿板块整体市盈率均值为42.31倍(未剔除负值),而沪深A股的整体市盈率则是16.46倍,沪深300更是只有11.17倍。至于市净率方面,锂矿板块的整体均值为5.5倍,而沪深A股的整体均值则是1.47倍。可以看出,锂矿板块的整体估值比市场均值还高一大截。

而支撑上述估值的原因之一,可能就是超高的ROE。根据统计,锂矿板块的ROE均值为22.17%,沪深A股这一水平是-7.03%。而一贯被视为成长性强的科创板,其ROE均值也只有8%。从这一点来说,给予锂矿板块较高的估值似乎并无不妥。

(来源:同花顺iFind)

不过,部分机构对于上述估值并不认可,有业内人士7月时便认为,包括天齐锂业在内的锂矿股估值可能过高。

根据报道,一位浙江私募人士指出,从估值来看,天齐锂业估值确实处于高位,目前市场对于资源股估值主要参考资源价格和储量,但当前锂价高企,大家对于锂矿价格是否能够继续维持高位存有忧虑。

该人士同时指出,天齐锂业主要是周期股,市场有些人认为是成长股。周期股pe大约10多倍,但天齐的动态pe超过30倍。而要维持成长股定位,就要维持高成长。锂业估值与行业景气度相关,但目前要维持目前的利润率很难。

其二:锂产品价格长期偏高

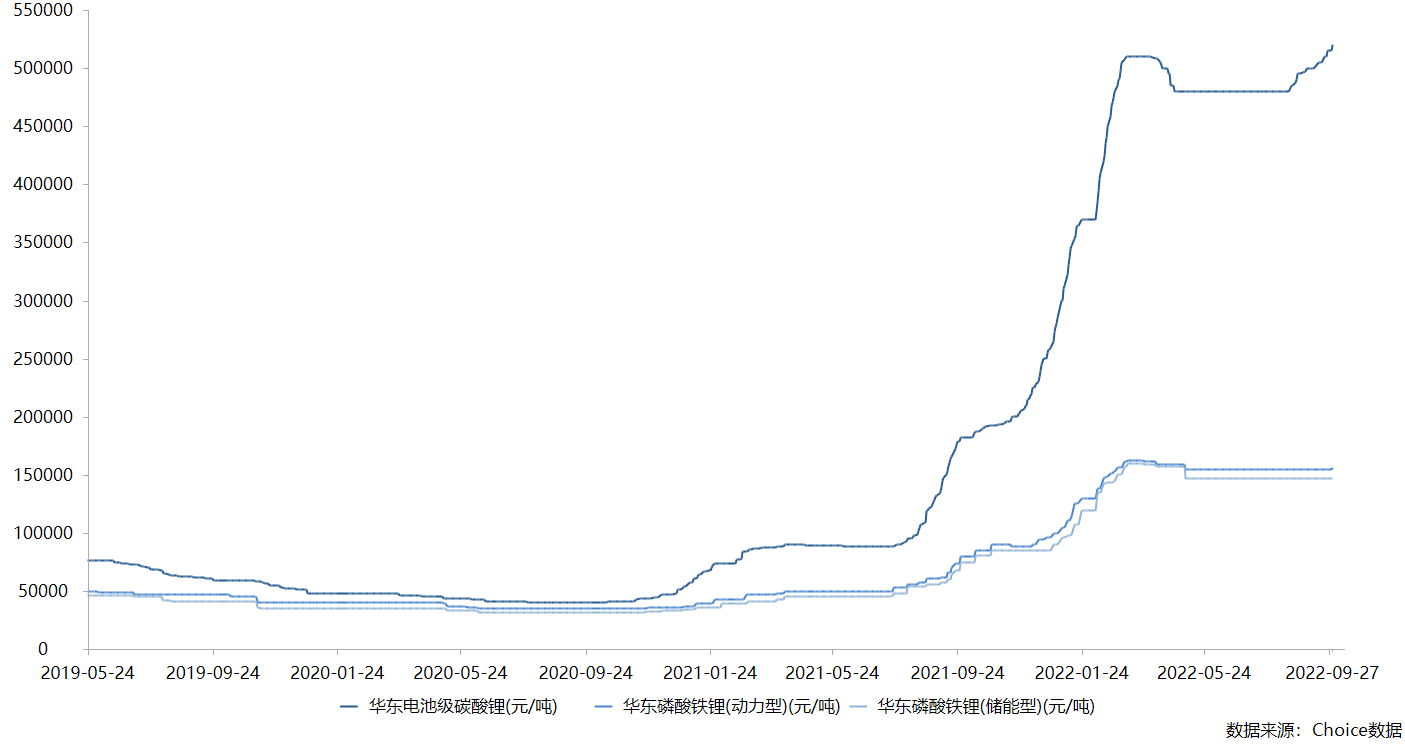

锂矿价格居高不下,直接受影响的就是下游产品价格,随后影响还会逐层传导到电池的最终成本上。而观察数据后便能发现,作为锂矿的主要下游产品,磷酸铁锂和碳酸锂价格偏高早在两年前就有苗头了。

数据显示,华东地区磷酸铁锂和碳酸锂价格在2020年第四季度便开始上涨,其中磷酸铁锂的价格目前已经突破每吨50万元。如果按照电池上市公司富临精工2021年9月16日回答投资者提问时“1Gwh电池需要磷酸铁锂正极材料2200-2500吨左右”的说法,每1Gwh电池光是磷酸铁锂的成本就已突破10亿元。

(来源:Choice数据)

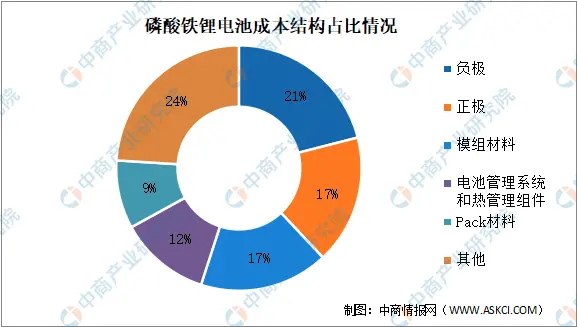

作为参考,磷酸铁锂作为电池正极材料,在电池成本中的占比最大,超过20%。

(来源:中商情报网)

不过,虽然作为电池原材料的锂产品价格长期偏高,但有券商团队认为,从供需关系上看,用锂的企业并非无计可施。

有报纸在报道时指出,根据中国汽车动力电池产业创新联盟数据,2022年1-5月动力电池产量与装机量比值超过200%,远高于2021年。该报引用中信证券敖翀团队的观点表示,根据产业链各环节耗锂量推算,目前动力电池环节或拥有较高的锂原料库存。2022年下半年若锂价再度快速上涨,企业或可通过降低库存水平的方式应对锂价过快上涨。

其三:锂电池替代品“群雄逐鹿”

按常理来说,在锂矿以及锂产品价格长期高企的情况下,电池厂商既有需要,也有动力去研究不以锂为原材料的电池,其中就包括钠电池。

根据汽车人杂志的观点,钠电池当中钠的价格不及锂电池中锂产品价格的百分之一,而在澳洲对锂精矿坐地起价的现况下,我国的企业和研究机构必然会研究其替代品,虽然钠电池的性能不及锂电池,但是在安全性和成本方面却大大优于锂电池。此外,虽然钠电池在高性能的纯电动汽车方面还无法完全替代锂,但仍然会降低电池级碳酸锂的需求,锂盐价格自然也会下跌。

值得关注的是,目前已知的非锂电池并不止钠电池一种,还包括钒电池,锰电池,钙钛矿电池,HJT电池等。但在以上四种电池当中,仅有钒电池在应用上能够部分替代锂电池,其它三种则是用于光伏发电。

总而言之,锂价长期偏高的确不可否认,但在用锂企业库存并非完全吃紧,未来仍有锂产品产能上线,锂电厂商纷纷研究替代品的情况下,“洛阳锂贵”能否长期持续并不好说。倘若锂价后期真的从高位下跌,锂矿上市企业能否维持当前估值水平,又将是一个大问题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33