Rubrik并不昂贵

有外国分析师认为,网络安全类股波动很大,目前最好的公司市盈率也很高。Rubrik刚刚完成了IPO,但炒作过后,该股票的实际估值并不高。

作者:Stone Fox Capital

大季度

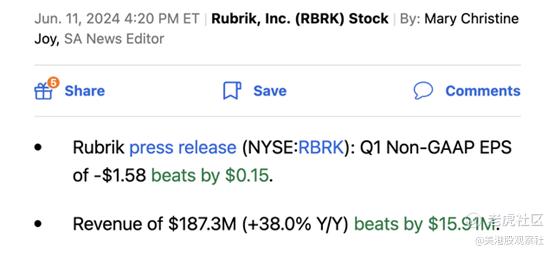

今年4月,Rubrik以每股32美元的价格上市,考虑到网络安全业务的快速增长,该公司的宣传力度有限。该公司公布了上市后的首份季度财报,25年第一季度的业绩如下:

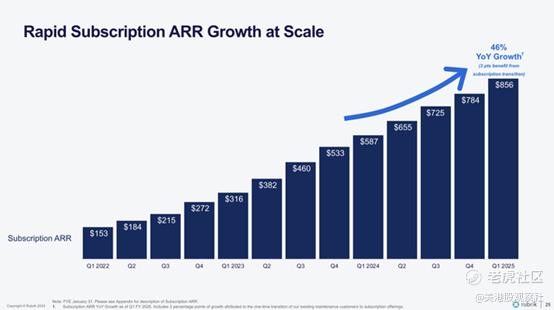

营收强劲,但股价下跌,显然是由于对业务成本方面的担忧。Rubrik高度关注零信任数据安全平台的订阅收入,该平台专注于保护因人工智能而激增的数据,第一季度ARR同比增长46%,达到8.56亿美元。

就在3年前,Rubrik的订阅ARR只有1.53亿美元,在此期间增长了5倍。该公司预测,到2027年,360亿美元的TAM将飙升至530亿美元,重点是数据管理和安全产品,为从勒索软件中恢复提供数据保护,并提供网络弹性。

值得注意的是,该公司第一季度的营收仅为1.87亿美元,年化营收接近7.5亿美元。年化订阅收入仅为6.89亿美元,未来12个月的签约订阅ARR将带来巨大的增长空间。

尽管市场看涨,但成本结构可能是市场抛售股票的原因。记住,很多IPO的初始成本都要高得多,因为上市交易中会出现股票补偿费用,以及IPO的一次性成本。

Rubrik报告称,该季度以股票为基础的薪酬为6.4亿美元,导致巨额亏损,而24财年一季度SBC成本仅为42.8万美元。该公司仅从运营中消耗了3100万美元的现金,以提供业务运营实际所在的例子。

这家网络安全公司的订阅业务毛利率约为75%,这表明ARR的大幅增长将为该业务提供坚实的杠杆作用。在剔除IPO交易的超额SBC成本后,Rubrik报告的第一季度运营费用如下:

研发——6100万美元

销售和市场营销——1.39亿美元

一般和行政- 3400万美元

总运营成本- 2.34亿美元

对于毛利润低于1亿美元的企业来说,这个数字仍然相当可观。市场对财务状况的担忧是合理的,因为Rubrik在销售上花费了太多的钱来获得目前的毛利润。

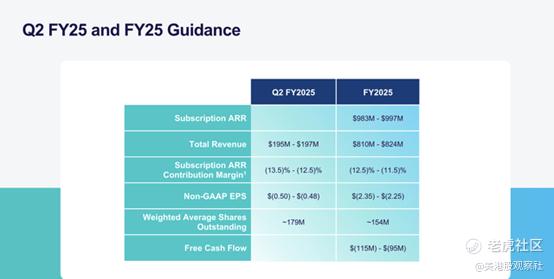

该公司列出的ARR贡献利润率在-10%的范围内,这更好地表明订阅业务接近支付费用。第二季度的指引提供了一个大致的指示,说明业务的位置,而没有过多的一次性成本。Rubrik预计营收为1.96亿美元,每股收益亏损近0.50美元,按1.79亿股流通股计算,每股收益亏损近9000万美元。

Rubrik的目标是在25财年末实现ARR接近10亿美元。这样的数字将带来2.5亿美元的季度ARR,加上1500万美元的维护和其他收入,将带来近2.65亿美元的季度收入。ARR的毛利率为75%,毛利润约为1.88亿美元,目前季度运营成本已达2.34亿美元。

廉价的网络安全

任何稳定增长的网络安全股票的市盈率都非常高。基于1.79亿股已发行股票,Rubrik的上市市值仅为60亿美元,但稀释后的股票数量接近2.08亿,完全稀释后的市值约为70亿美元。

尽管市值更高,但Rubrik的订阅基数在25财年末将达到10亿美元,因此颇具吸引力。分析师普遍预计,该公司26财年的营收仅为10.4亿美元,远低于下一财年可能出现的ARR增幅,下一财年的ARR增幅仅为30%,预计26财年末的ARR将达到13亿美元。

根据收入水平,该股的交易价格仅为26财年销售预期的7倍左右。这家网络安全公司预计将在未来几年持续亏损,同时投资于保护数据的巨大机遇。

IPO最初以每股32美元的价格出售2,350万股,筹集了7.1亿美元现金,截至4月底,该公司的现金余额为6.06亿美元,以弥补持续的亏损。超额配售的IPO股票在5月份通过额外出售350万股又筹集了1.05亿美元。

总结

投资者从中得到的主要收获是,投资者仍然可以购买一家订阅ARR增长率为46%、略高于IPO价格的网络安全公司。投资者持续关注该公司能否在未来几个季度减少持续亏损。

$Rubrik Inc.(RBRK)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33