CPI回落,美联储可能只是“假鹰派”?

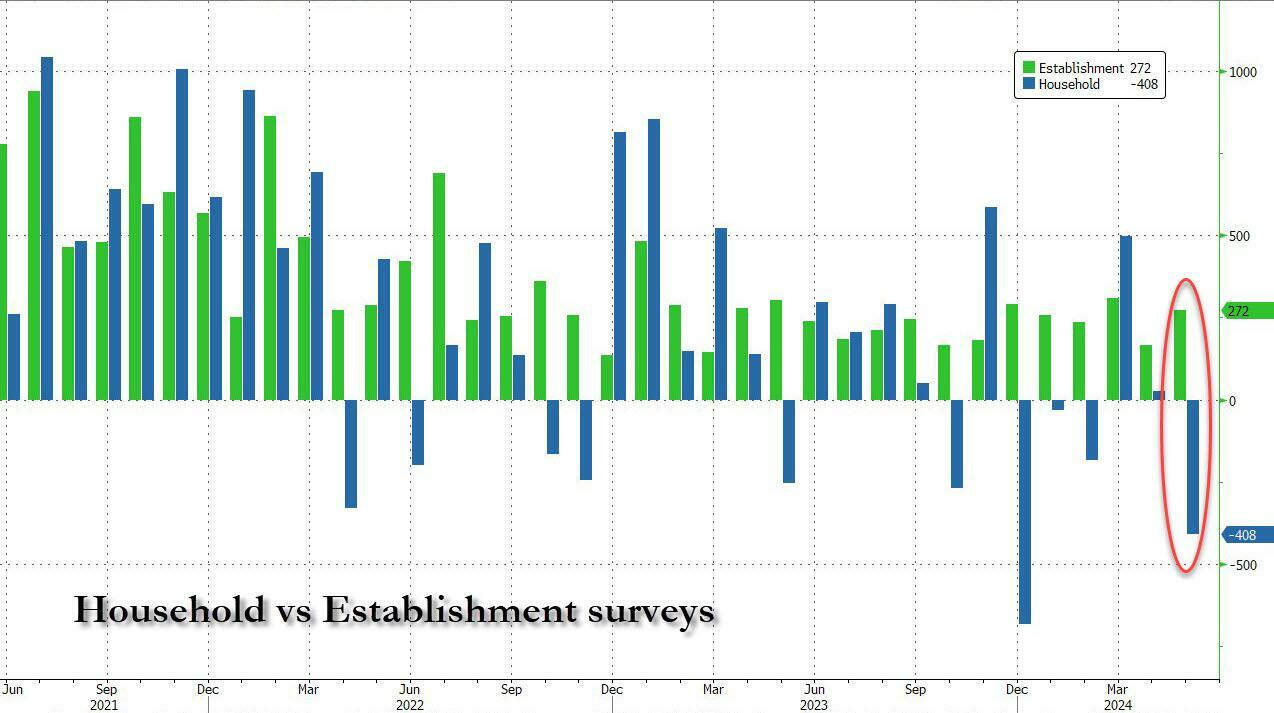

最近,美国的经济数据波动较大,市场对美联储的降息预期也因此来回摇摆。尤其是在最新的就业数据和通胀数据发布后,市场的分歧更为明显。此前,5月非农数据大幅超出预期,CPI 3.3也低于预期的3.4%,而核心CPI则下降得更快。

美联储会议要点

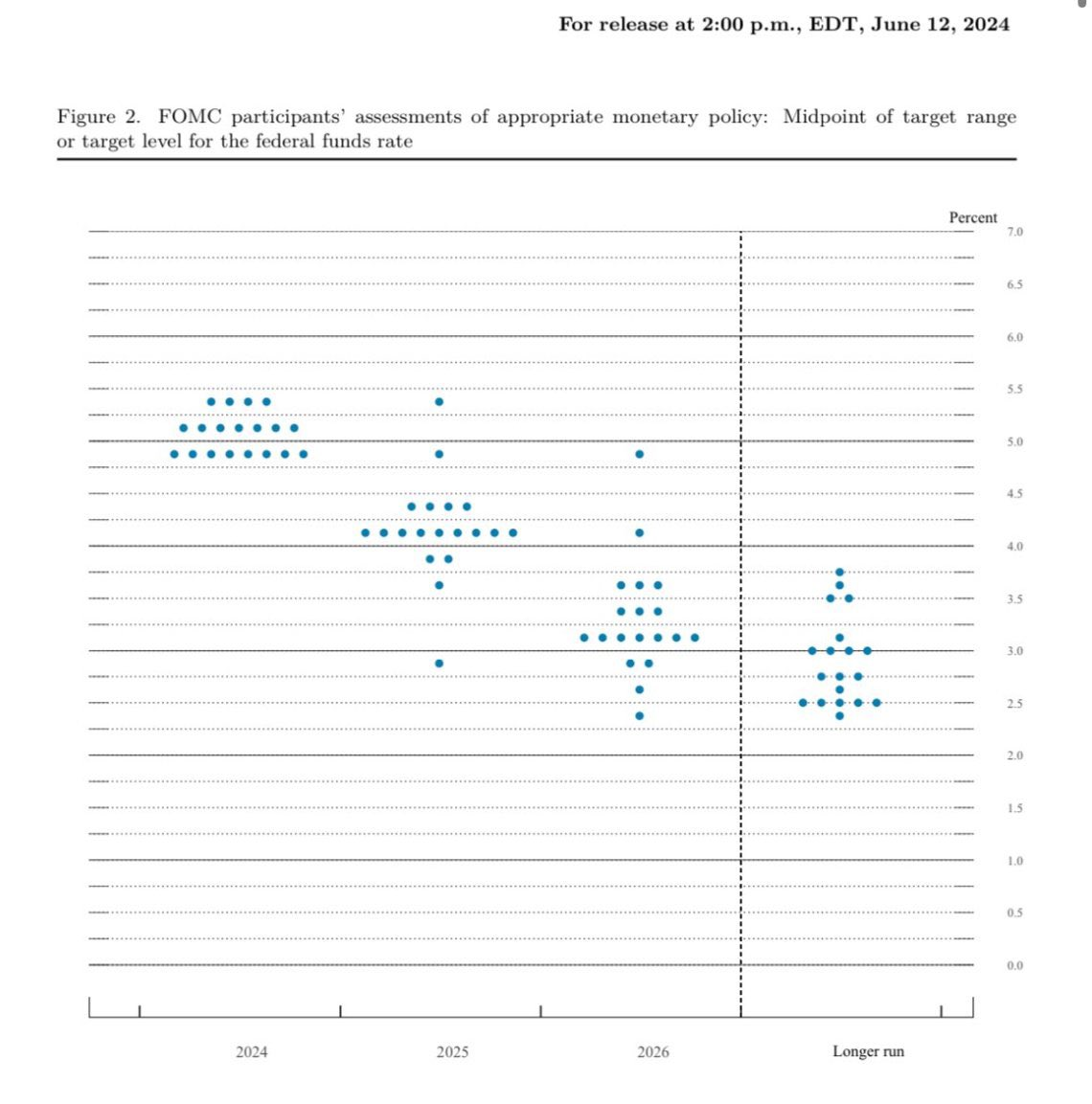

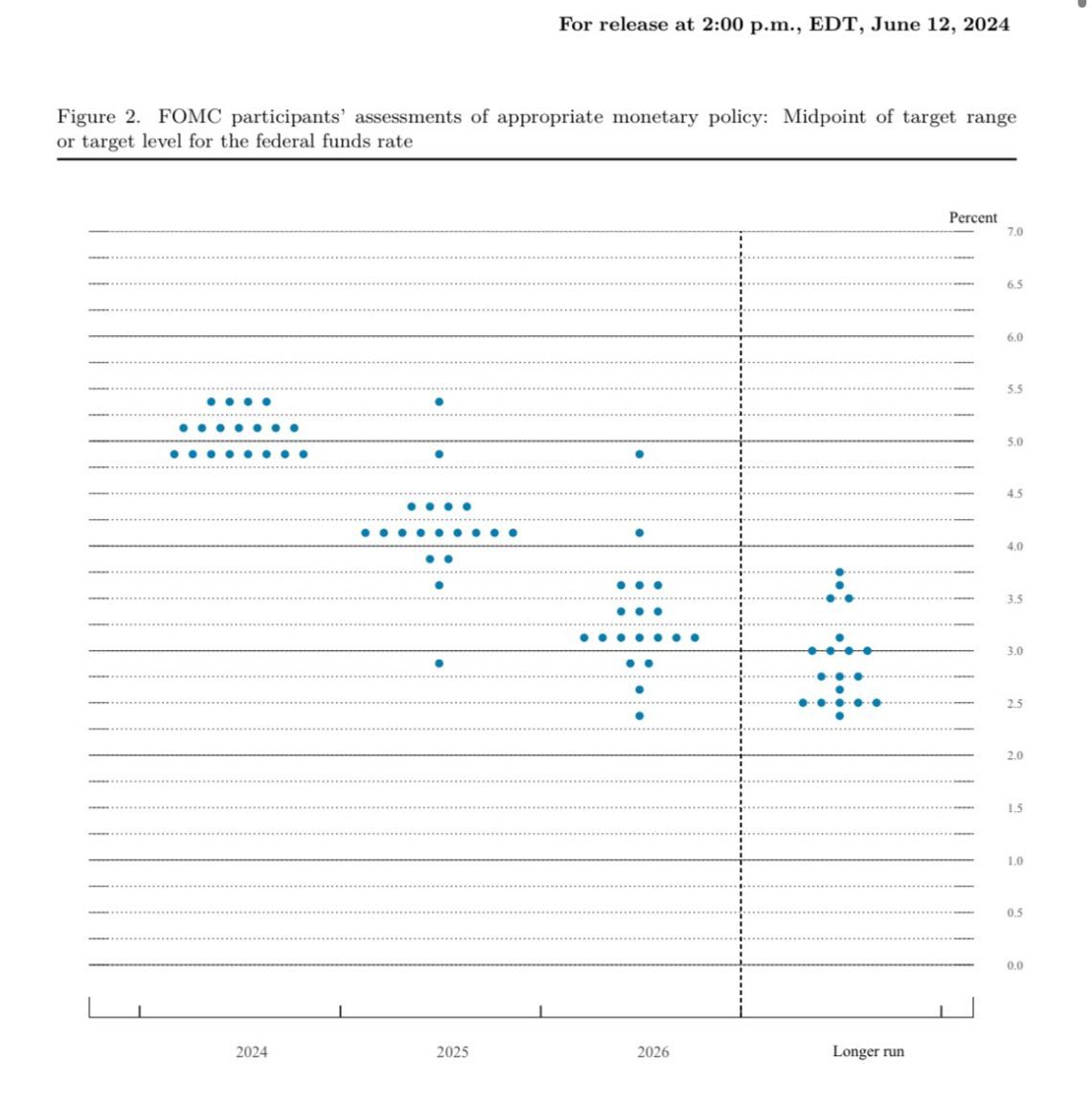

点阵图调整

美联储调整了点阵图,年内降息次数从三月的三次降至一次,2025年的降息次数则从三次上调至四次。整体来看,降息次数从六次减少到五次。尽管市场预期在9月和12月各有一次降息,但美联储选择“以时间换空间”的策略,避免市场过早博弈降息预期。

缩表节奏

美联储在5月会议上指引,6月开始缩表减速,国债每月缩减250亿美元,MBS每月缩减350亿美元。这一举措是为了应对潜在流动性非线性回落的风险,缓解金融流动性压力

鲍威尔的表态

降息路径分析

数据依赖

鲍威尔在会后的发言中强调,未来的降息依赖于数据,尤其是通胀数据的回落。他表示,尽管就业数据较强,但必须看到更多通胀下降的证据,才能确认降息的合理性。

经济预期

美联储对未来经济的预期表现出一定的谨慎,表明他们将继续关注通胀和就业市场的变化,避免过早或过度的政策调整。

通胀的持久性和劳动力市场的韧性将是决定降息路径的关键因素。鲍威尔还提到,当前的劳动力市场虽然看似强劲,但存在部分数据被高估的可能性。

市场反应

市场对此反应复杂。一方面,部分投资者认为美联储的谨慎态度可以防止市场过度反应,另一方面,有投资者认为这显示出美联储对经济前景的担忧。总体来看,市场对年内两次降息的预期可能需要调整。

总结

此次美联储会议传递出克制的信息,比市场预期更为鹰派,但这种鹰派可能是故意为之,为的就是防止市场提前博弈降息预期(但可能效果甚微)

预计三季度是关键窗口期,全年降息幅度在100~125个基点。我们renewing,美联储目前鹰派的表态,正是为未来鸽派的政策操作留下空间。

资产大类趋势

美债:降息前有阶段性机会,但需注意交易节奏。美债利率在4%左右可能是合理水平,短期或在4.2%~4.7%区间波动。 $20+年以上美国国债ETF-iShares(TLT)$ $3倍做多20年期以上国债ETF-Direxion(TMF)$

黄金:降息前仍有机会,中枢为2500美元/盎司。降息预期阶段黄金涨幅更高。 $SPDR黄金ETF(GLD)$

美股:短期可能震荡,但全年仍有上涨空间,预计上行5%~7%,点位在5500左右。科技股在短期内具有相对优势,并会引领大盘风向。 $标普500ETF(SPY)$ $标普500(.SPX)$ $纳指100ETF(QQQ)$ $纳指三倍做多ETF(TQQQ)$ $英伟达(NVDA)$ $苹果(AAPL)$

美元:预期区间在102~106,因欧央行更早降息及经济基本面较弱,美元可能保持偏强。 $美元指数(USDindex.FOREX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56