美国5月通胀数据低于预期!市场开始狂欢

今日,美国劳工统计局公布美国5月通胀数据,整体CPI、核心CPI,不论是同比还是环比,均低于预期。

美国5月CPI同比3.3%,降至3个月低位,预期3.4%,前值3.4%;环比0%,预期0.1%,前值0.3%。

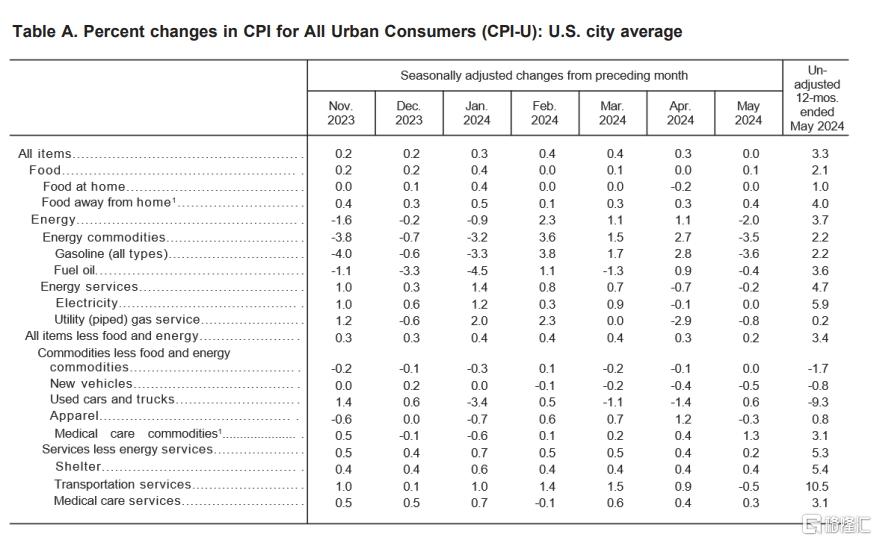

美国5月核心CPI(剔除食品和能源)同比3.4%,为2021年4月以来最低水平,预期3.5%,前值3.6%;环比0.2%,预期0.3%,前值0.3%,涨幅连续两个月下降。

消息发布后,美元指数DXY短线急挫近50点,现报104.58。非美货币普涨,欧元兑美元短线拉升近50点,英镑兑美元短线拉升近70点,美元兑日元短线下挫近90点。

现货黄金短线拉升近12美元,现报2325.5美元/盎司。现货白银向上触及30美元/盎司,日内涨2.50%。

美国国债收益率短线下挫,10年期国债收益率跌至4.287%,30年期国债收益率跌至4.451%。

美国股指期货直线拉升,纳斯达克100指数期货涨超1%,标普500指数期货涨0.8%。

具体来看,住房价格是服务业价格中最大的类别,环比上涨了0.4%,超过了汽油价格的下跌。业主等价租金是CPI中最大的单个组成部分,也以类似的速度上涨。

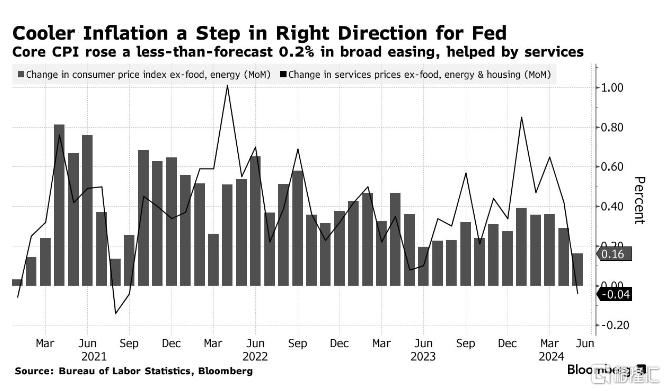

据计算,不包括住房和能源,服务业价格与4月基本持平,为2021年9月以来的最低水平。

与服务业价格不同,过去一年大部分时间商品价格持续下跌,在很大程度上缓解了通胀压力。

其中,受汽油价格下跌拖累,整体CPI降温明显。此外,二手车价格涨幅是今年以来最大的。

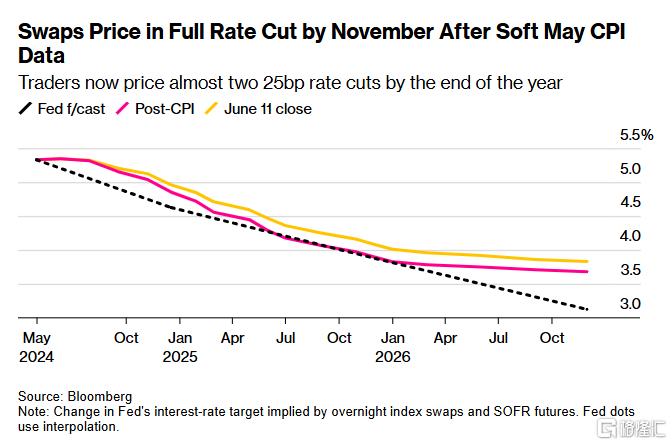

市场定价年内降息2次

此次CPI的公布时点较为特殊,是在美联储公布议息会议结果的前几个小时。

目前,市场普遍预计,美联储将连续第7次按兵不动,将基准利率维持在5.25%-5.5%。

不过,官员们仍可以根据最新的CPI数据调整对经济和通胀前景的预测,指示未来利率路径的点阵图也可能受到一定影响。美联储主席鲍威尔曾表示,这种情况以前也发生过。

低于预期的CPI数据发布后,市场对美联储降息的押注加大。

交易员几乎完全定价了美联储今年降息2次的预期,并预计第一次降息将在11月。

Crews & Associates的高级董事总经理Daniel Mulholland表示:“这份报告非常疲软,美联储现在完全有理由在9月降息。”

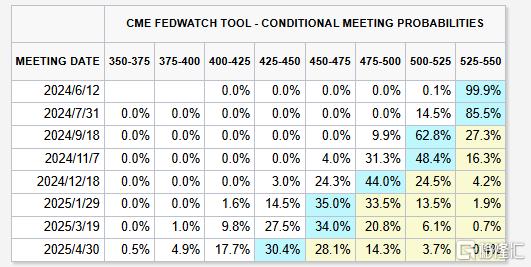

CME FedWatch工具显示,9月降息的概率达到72.7%,年内降息2次的概率为44%,降息1次的概率为24.5%,降息3次的概率为24.3%。

圣路易斯联邦储备银行前行长布拉德评论称:“我认为这对美联储货币委员会来说是个好消息,他们一直在寻找一份更为温和的报告,他们在5月的数据中得到了它,美联储需要更多朝这个方向发展的迹象,才能推进货币宽松政策。”

他还补充称:“这确实为那些一直期待提前降息的人带来了希望。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47