5月经济数据出炉在即,结构上可能有何特点?

前言:5月已经公布了PMI、出口等重要经济数据,后续的融资、工业、消费、地产等经济数据即将公布,在结构上可能会有什么特点呢?

近期,5月份的PMI与出口数据已经公布,PMI环比走弱,但出口增速再度回升且创年内最高点,而剩余的如融资、工业、消费、地产等经济数据即将公布,恰逢新的地产宽松政策已推出,市场也较为关注新政后实体经济的反应,那么经济数据在结构上可能有何特点呢?本文对其进行探讨:

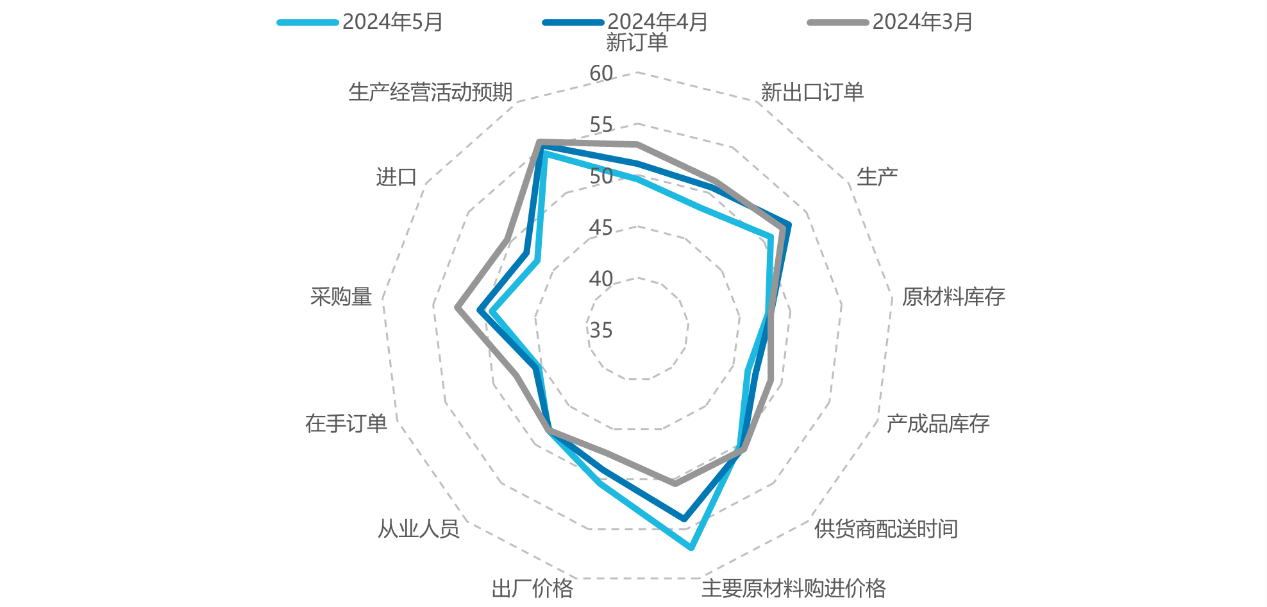

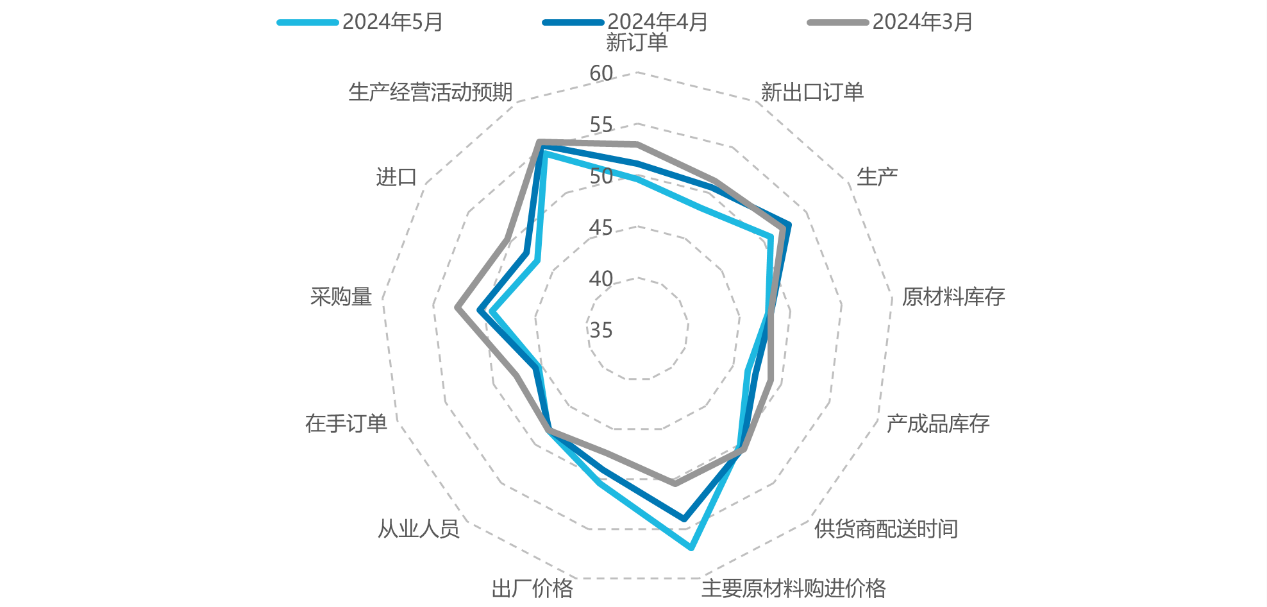

PMI数据环比走弱,或受生产淡季影响

5月制造业PMI回落,录得49.5,环比下降0.9。整体进入生产淡季,5月反映需求不足的企业占比超过60%,需求不足仍制约企业的生产节奏,企业采购和库存指数均出现环比回落,制造业主动补库动力受限。同时企业的出厂价格以及主要原材料购进价格出现上行,但原材料端的上行幅度相对较大,或体现为企业的成本压力上行。总体看虽然制造业景气度有所减弱,但季节性影响可能较大,后续仍需继续观察,预计在出口上行未完,地产负向拖累收敛的背景下,制造业景气难出现趋势性下行。

图:近3个月PMI分项变化环形图

数据来源:万得,2024/06/07

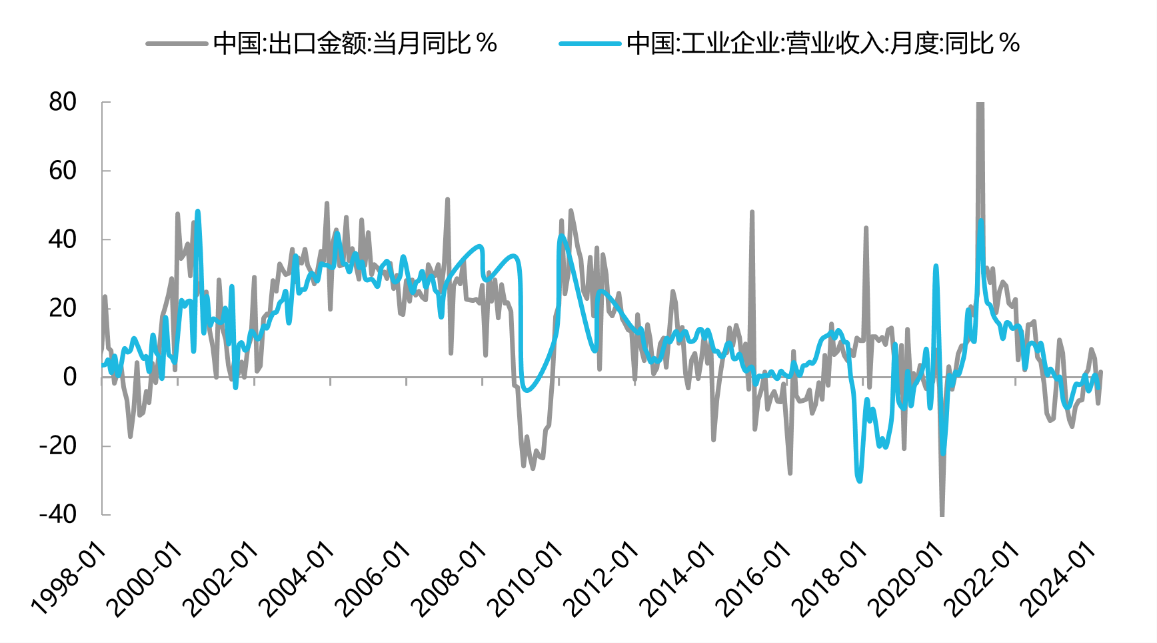

出口增速再超预期,上行趋势未完

5月中国出口额2.15万亿元,同比大增11.2%,明显超过4月的5.1%,也创了今年以来的最高水平。而我国出口的持续回升,也在较大程度上有望提振工业企业的营收与利润,复盘来看,出口增速与工业企业营收基本同步。背后也源于全球制造业周期的回升,随着加拿大、欧洲央行的降息动作,全球偏紧的流动性格局有望得到改善,制造业的景气度回升也有望持续,巩固我国的出口修复,大概率出口上行的趋势未完。

图:出口增速与工业企业营收增速对比

数据来源:万得,2024/06/07

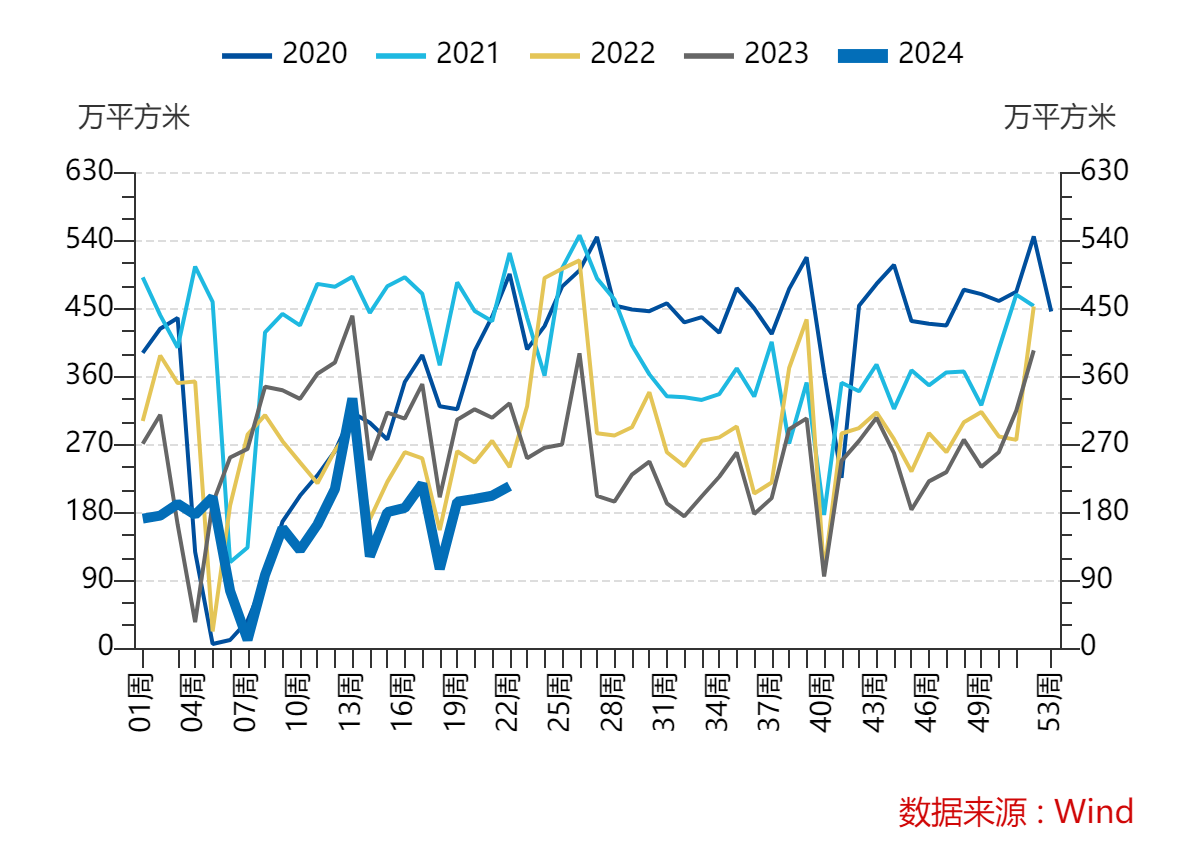

5月融资数据或延续回落,工业数据将受出口支撑

对5月待公布的数据,一方面,由于政策向经济的传导存在时滞,另一方面从高频地产销售数据看,30大中城市的地产销售并未出现明显反弹,故在居民的融资、购房层面或波动不大,但在出口增速继续上行的背景下,工业生产层面的数据或将表现不弱,而消费相关数据预计波动不大,价格层面CPI与PPI有望出现小幅修复。

图:30大中城市商品房销售面积近期未出现明显上行

数据来源:万得,2024/06/07

总体看,5月最亮眼的经济数据或仍将是出口,短期居民的融资、购房、消费等内需相关数据可能仍待政策的传导,但全年整体复苏的方向较为确定,相关产品——行业分布均衡,汇聚细分龙头的【中证A50ETF易方达(563080,联接A/C:021206/021207)】,同时具备全市场费率、规模优势,是投资者在当前环境下把握机会的得力工具!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38