天弘科技的近期前景

天弘科技仍然是一个需要持续监控的对象。由于股价在过去一年仅因9.5%的收入增长就惊人地上涨了260%,投资者不免得有点担心这种反弹是否可持续。对此,来看看外国分析师是怎么说的吧。

作者:Bram de Haas

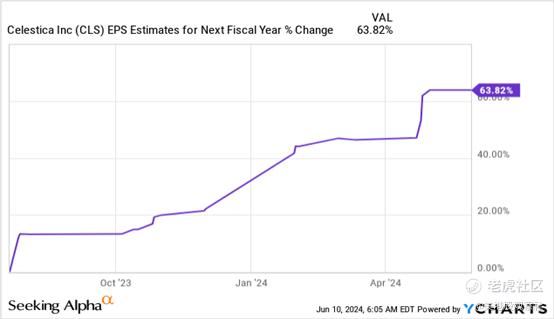

天弘科技现在是一个市值60亿美元的公司。前瞻性EPS估计保持得更好:

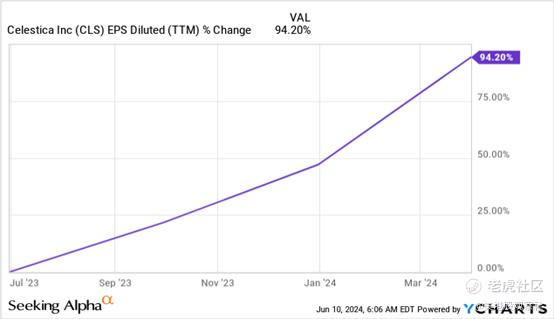

而且EPS的增长也非常令人印象深刻:

今年第一季度,该公司在泰国的新工厂和马来西亚的Kulim工厂开始运营。泰国的综合设施正在扩建,应该在2025年上半年完工。

考虑到这些正在进行的扩张,以及该公司在航空航天与国防、能源转型和人工智能/数据中心相关业务方面面临的长期顺风,该公司15倍的预期市盈率表明,市场预计这里会出现一些周期性。管理层指出,该公司目前正经历一些周期性的弱点:

在我们的工业业务中,我们相信,包括电动汽车充电、智能能源、车载和工厂自动化在内的关键子市场将继续受到长期经济有利趋势的支持,并将有助于推动我们的工业业务在未来几年实现强劲和可持续的增长。然而,在短期内,我们的许多子市场的工业业务继续疲软,这在很大程度上是由于电动汽车充电,因为在电动汽车需求放缓的情况下,该行业正在努力解决库存积压问题。

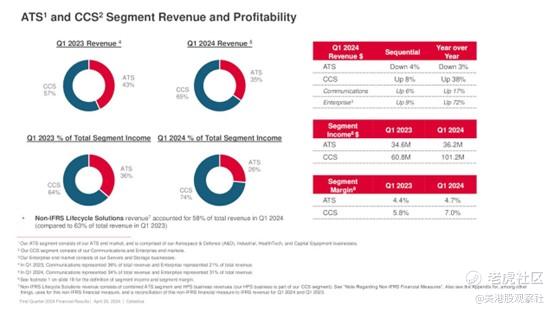

公司将其业务划分如下:

ATS最近一直在抑制整体增长率,并被指引今年持平。CCS将增长20%左右,并在收入中占据越来越大的份额。如果它保持较高的增长率,公司的增长率应该随着时间而收敛。ATS或细分市场可以开始显示更健康的增长,这将实现同样的目标。

人工智能/数据中心的建设对CCS来说是一个巨大的推动力,公司从中受益匪浅。到2023年,超大规模计算机将占CCS市场收入的62%。管理层预计,到2024年,超大规模设备在该部门收入中所占的比例将会更高,并将继续保持这种增长。

管理层认为超大规模的构建是一个长期趋势。围绕人工智能确实有很多炒作。这种炒作无疑增加了对人工智能计算能力的需求。随着时间的推移,这种需求将会消失。然而,每一家大公司,无数的初创公司,甚至主权国家都在探索人工智能。成功的项目将扩大规模,并为计算资源创建一致的需求流。最近英伟达的财报电话会议提到的,来自主权国家的需求让人感到惊讶。这个需求来源不会很快消失。

上个季度,该公司35%的营收显然来自一家超大规模企业。收入集中常常被认为是一种风险。这很公平。但要提醒的一点是,这通常仍然是非常可取的收入。管理人员在考虑杠杆作用时,或者作为投资者在考虑波动性时,都应该牢记这一点。

展望方面,该公司的调整后每股收益在0.75美元至0.85美元之间。分析师的总预估为0.81美元。不过,该指引预计会提高税率,而到目前为止,这还没有生效。或许公司会超过这个数字,但需要更仔细地研究一下。

即使在经历了巨大的上涨之后,它在过去的一年里也经历过。收入增长的重要驱动力本质上是长期性的,而非周期性的。由于业务性质和客户集中的风险,收入可能不稳定。根据业务的分布情况,该公司很容易在一个季度内超过或低于目标。这也体现在股价的波动上。相信股价反映了对周期性和/或盈利增长正常化的一些预期。短期来看,这种情况似乎不太可能发生,继续持有/买入似乎没问题。如果业务增长部分出现放缓的迹象,情况就会发生变化。

$天弘科技(CLS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47