纽约联储最新调查:短期通胀预期有所下降,消费者对美股的乐观情绪创三年来新高

当地时间6月10日,纽约联储公布的5月消费者预期调查结果显示,通胀预期在短期内下降、在中期内保持不变,而长期通胀预期有所上升。美国家庭对股市的预期有所改善,达到三年以来的最高水平。

关于通货膨胀

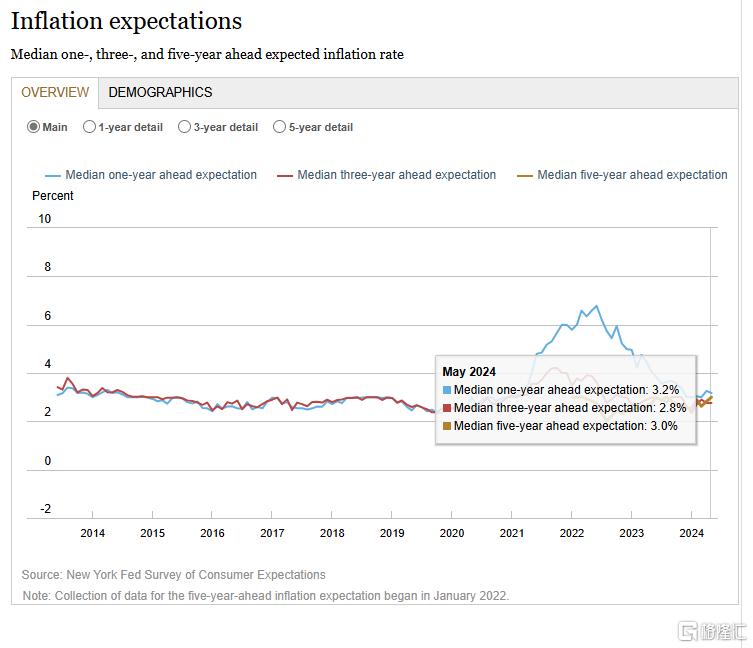

调查结果显示,美国一年期通胀预期中值从4月的3.3%下降至5月份的3.2%,三年期通胀预期中值维持在2.8%不变,五年期通胀预期中值从2.8%上升至3.0%。此项调查对受访者分歧的衡量标准(通胀预期第75个和第25个百分位之间的差异)在一年内下降,在三年内增加,在五年内保持不变。

同时,通胀不确定性中位数(或对未来通胀结果的不确定性)在一年和三年期上升,在五年期下降。

具体来看:

房价增长预期中值维持在3.3%不变;天然气(4.8%)、食品(5.3%)和租金(9.1%)的年内预期价格变化中位数保持不变;医疗保健费用上升0.4个百分点至9.1%,大学教育费用下降0.6个百分点至8.4%。

值得关注的是,北京时间6月12日20:30,美国劳工部将公布最新的5月CPI数据。市场普遍认为,随着4月通胀有所降温,核心CPI同比降至3.6%,环比增速6个月来首次下降。

5月整体CPI环比或上升0.2%,核心CPI预计环比涨幅为0.3%,与4月增幅持平。

关于劳动力市场

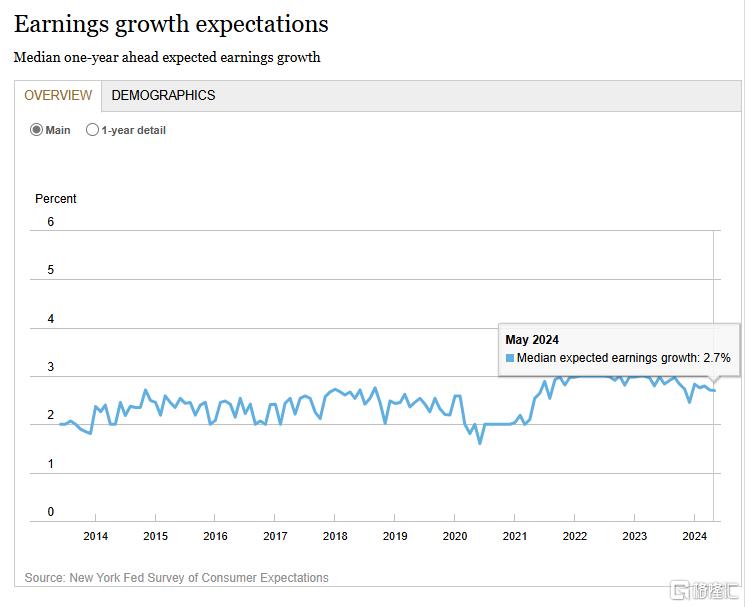

报告显示,未来一年的预期盈利增长中值维持在2.7%不变,略低于2.8%的12个月平均水平。

平均失业率预期(或美国失业率一年后上升的平均概率)将从37.2%上升至38.6%,目前高于37.8%的12个月追踪平均水平。

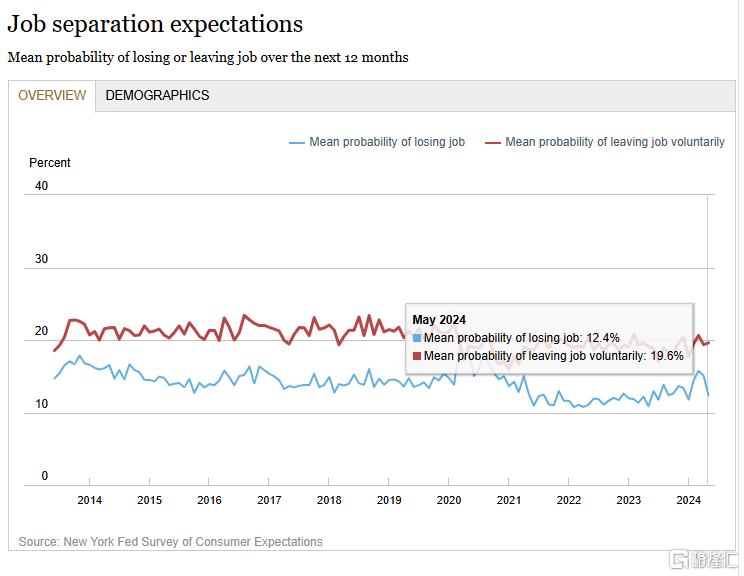

未来12个月失业的平均感知概率下降2.7个百分点至12.4%,低于12个月13.2%的追踪平均水平。未来12个月自愿离职的平均概率略有上升,从19.4%上升至19.6%,仍略高于12个月的18.9%的平均水平。

关于家庭金融

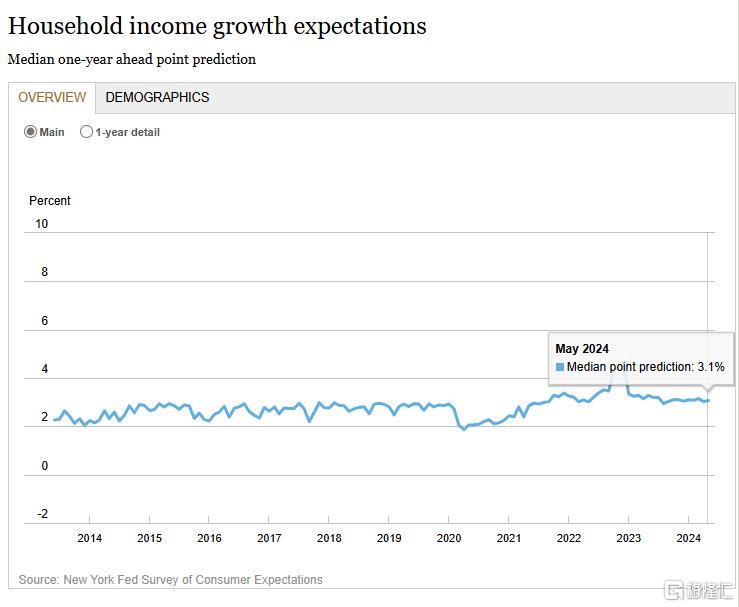

根据报告,家庭收入预期增长中值上升0.1个百分点至3.1%,保持在这个系列过去一年保持的2.9%至3.2%的窄幅区间内。

同时,家庭支出增长预期中值下降0.2个百分点至5.0%。自2023年11月以来,该系列一直在5.0%至5.2%的窄幅区间内波动,仍远高于2020年2月的3.1%水平。

与一年前相比,消费者对信贷准入的看法基本没有变化,而对未来信贷准入的预期恶化,预计一年后信贷条件收紧的受访者比例较高,而预计信贷条件会放宽的受访者比例较小。

未来三个月未偿还最低债务的平均概率下降了0.9个百分点至12.0%,这一水平与疫情前的普遍水平相当。

当前收入水平的税项预期变化中位数下降0.4个百分点至3.9%,政府债务未来一年预期增长中值从9.6%降至9.3%。

储蓄账户平均利率在12个月内上升的平均概率上升1.5个百分点至27.0%,为2023年11月以来的最高水平。

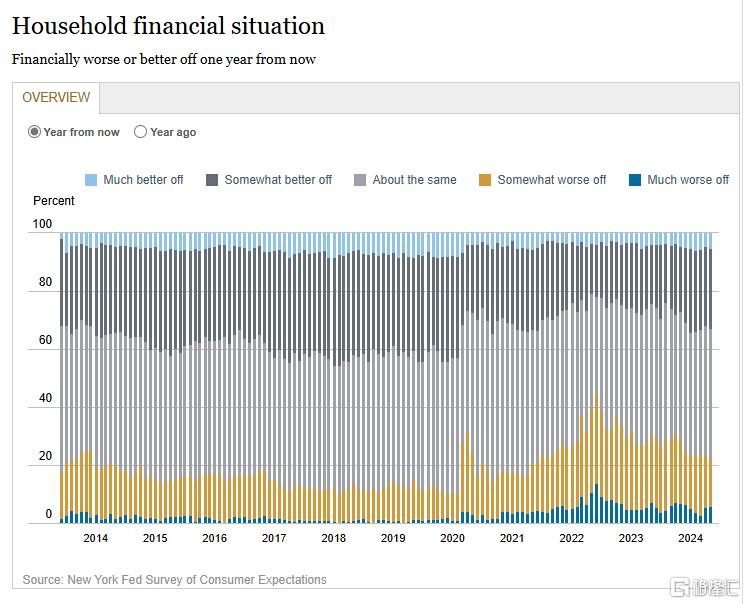

对家庭当前财务状况的看法有所改善,更多的受访者表示比一年前更好,而更少的受访者表示情况更糟。对未来一年的预期也有所改善,预计一年后情况会恶化的受访者比例较小,而预计一年后情况会好转的受访者比例较高。预计12个月后财务状况相同或更好的受访者比例为78.1%,为2021年6月以来的最高水平。

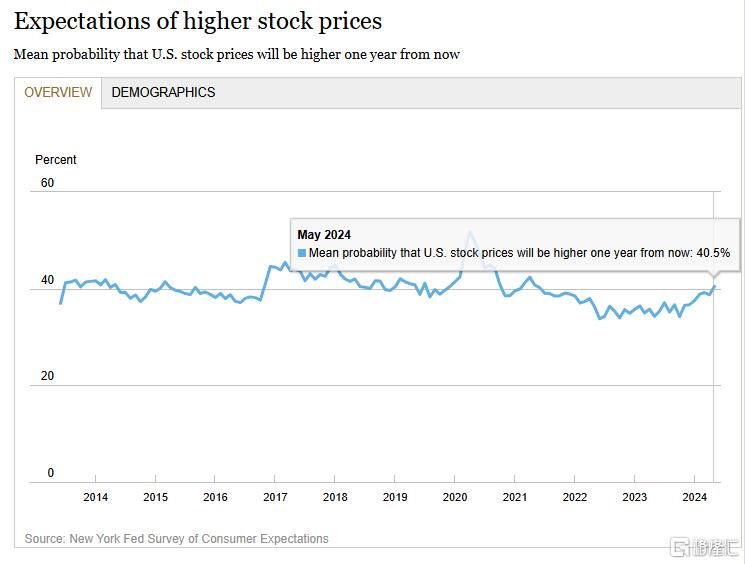

值得关注的是,消费者们预计未来一年美国股价走高的平均感知概率上升1.8个百分点至40.5%,为2021年5月以来的最高水平。其中,大多数年龄组、教育水平和地区的消费者对美国股市的乐观情绪普遍上升。

可以看出,消费者对于美股的乐观情绪主要在于美股近段时间持续上涨且创下新高。

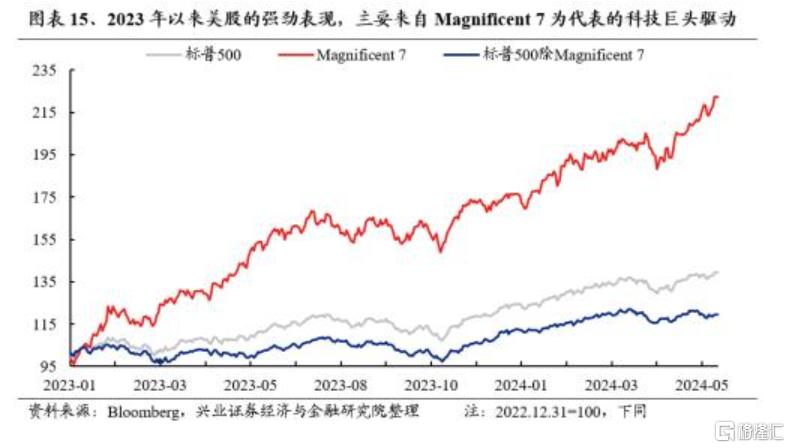

兴业证券表示,以Magnificent 7为代表的高景气龙头驱动美股持续走牛。2023年以来,标普500指数和纳斯达克指数分别上涨39.26%、63.70%。而细究其上涨的原因,我们发现主要来自于以Magnificent 7(包括苹果、微软、谷歌、特斯拉、英伟达、亚马逊、Meta)为代表的科技巨头驱动,至今加权涨幅达122.25%。而当我们将这些龙头个股剔除后后,以标普500指数为参考,可以看到标普500指数剩余成分股市值加权收益水平仅为19.42%。

业内人士指出,降息预期再度升温以及美股一季度盈利整体超市场预期,5月以来美股再度大幅反弹,且创历史新高;而美国经济韧性较强,美股EPS端或将继续构成支撑,全年维度对美股不悲观。

但短期看,在去通胀仍需时间的背景下,降息或不如市场预期的一蹴而就,需警惕降息预期再度推后的风险,对美股估值端可能带来一定扰动。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56