中信建投陈果:市场似乎已到本轮情绪底部 未来几天可左侧布局反弹

中信建投证券研究 文|陈果夏凡捷 何盛郑佳雯

当下内需偏弱、结构性景气依赖外需的盈利结构没有改变,流动性环境未出现边际改善,存量资金有小幅流出迹象。鉴于市场风偏降低、前期涨幅累积的交易性因素影响,红利/出口链均需进一步聚焦最强品种。红利优选必需品属性、低盈利波动、低业绩下修压力品类,关注公路、动力煤、白电、火电、核电等;出海方面,应关注更加安全的方面:出海持续加速+海外需求维持韧性的细分,包括电网设备、商用车、船舶、光模块等。

上周A股ST板块与微观股带动中小盘出现显著下跌,6月6日晚,证监会相关负责人对此回应解释说明后,市场情绪疏解,中小盘整体流动性恢复正常。

6月7日,国务院常务会议指出,着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施。市场对新一轮房地产供给侧政策预期再起。

国内5月PMI下行,内需回升未见端倪,新增出口需求提示下行信号,补库斜率放缓。地产交易低迷,政策推出后尚未得到地产数据显著改善验证。海外方面,欧洲央行降息后欧央行表态不对任何特定利率路径做预先承诺,投资者对后续连续降息期待有所调整。

配置上红利/出口链均需进一步聚焦最强品种。5月资金陆续往其他低位方向试探轮动,红利内部也如期出现了分化和聚焦,我们提示重点关注的最核心方向电力仍在新高,出海品种则在外需走弱担忧下有所回撤。目前内需偏弱、结构性景气依赖外需的盈利结构没有改变,短期考虑到风偏降低、前期涨幅累积的交易性因素影响,红利/出口链均需进一步聚焦最强品种。红利优选必需品属性、低盈利波动、低业绩下修压力品类,关注公路、动力煤、白电、火电、核电等;出口/出海方面,重点关注关注有中期渗透率逻辑的出海方向,外需优选非美市场,关注出海持续加速+海外需求维持韧性的细分,包括电网设备、商用车、船舶、光模块等。

风险提示:地缘政治风险、美国通胀超预期、国内经济复苏或稳增长政策实施效果不及预期。

一、本周市场回顾

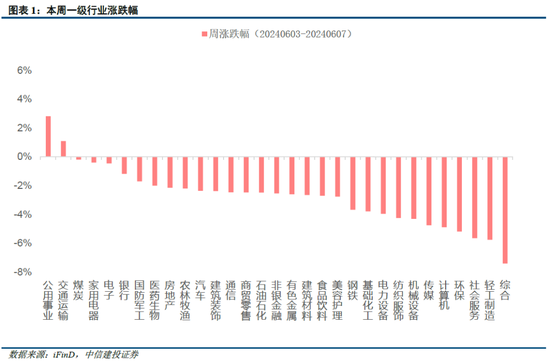

本周三大指数集体收跌。上证指数、深证成指、创业指数分别下跌1.15%、1.16%、1.33%。中证500、中证1000为代表的中小盘指数分别下跌1.88%和3.76%。行业方面,31个申万一级行业,公用事业(2.82%)、交通运输(1.09%)涨幅居前,综合(-7.41%)、轻工制造(-5.76%)、社会服务(-5.65%)、环保(-5.18%)领跌。市场风格维度,国证价值下跌0.16%,国证成长下跌0.95%,价值股占优。沪深300成分股中,中远海控(40.70%)、迈为股份(18.61%)、国投电力(16.62%)、中国化学(16.14%)、保利发展(16.04%)涨幅居前,奇安信-U(-19.35%)、沃森生物(-18.46%)、智飞生物(-15.87%)、中科曙光(-15.35%)、凯赛生物(-14.52%)领跌。

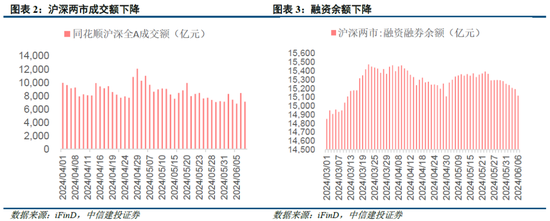

北向资金流入,成交额有所下降。本周北向资金净流入53.05亿元。本周成交额和两融余额呈下降态势。截止至6月6日,沪深两市成交额和两融余额分别为7138.06亿元和15118.04亿元。

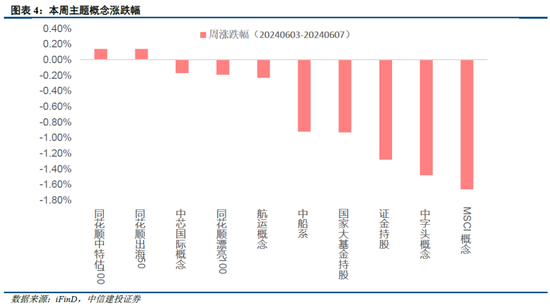

主题概念方面,同花顺中特估100、出海50相关概念板块涨幅居前。本周,A股震荡回调,市场热点快速切换,新兴概念股则快速回调。“中特估”、“出海”概念逆市活跃,市场延续调整,继地产,电力相继走弱后,近期科技板块热点较多,但延续性较差,赚钱效应仍在恶化,尤其是小微盘在年报问询潮下连续受挫,市场情绪在交易所年报问询函的不断加力下越来越谨慎。

二、内外环境尚未显著反转,关注潜在改善因素

今年盈利预期弹性不足,估值波动是市场焦点

从A股市场企业盈利(分子端)的改善来看,预计2024年相比去年呈现出底部弱复苏的状态,但在当前通胀低迷、高频数据走弱的压力下,预计今年盈利端预期难有较大改善。相比之下,市场估值的波动常常成为市场的焦点。包括年初小盘股流动性危机和修复、两会政策预期和5月初房地产政策预期等。A股市场微观流动性和风险偏好主导市场短期波动。

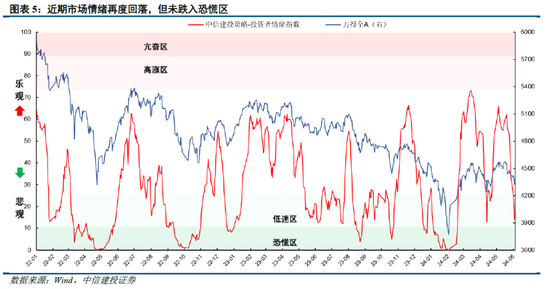

我们构建的投资者情绪指数能够很好的跟踪每个交易日市场情绪的变化。可以看到,相比于年初市场的极端恐慌情绪,3月之后市场已经修复至正常情绪水平。近期市场情绪则再度回落,周五已经企稳,并未跌入恐慌区。展望后市,在不出现流动性危机和新的利空的情况下,市场似乎已经见到本轮情绪的底部(如果情绪指数进行下行跌破10则可能触发恐慌性抛售),未来几天可以开始左侧布局反弹。

小微盘在流动性危机解除后有望修复

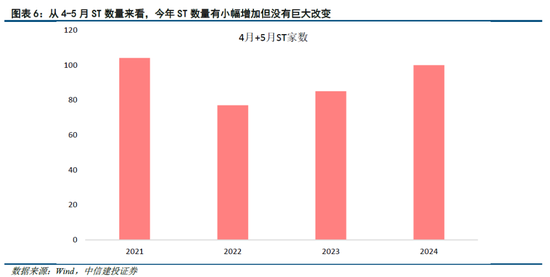

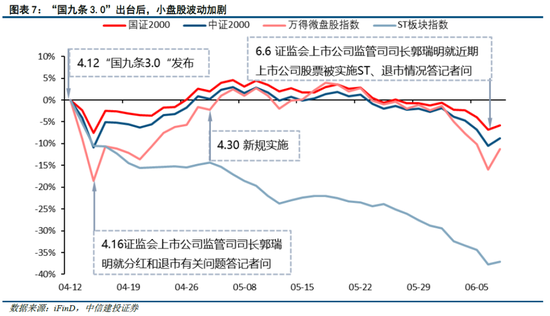

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,即“国九条3.0”。明确表态畅通“出口关”:进一步严格强制退市标准,进一步畅通多元退市渠道,进一步削减“壳”资源价值。证监会深入贯彻落实上述要求,坚持“两强两严”的基调,结合当前资本市场实际,制定发布了《关于严格执行退市制度的意见》,证券交易所修订完善相关退市规则。新规于4月30日正式实施,至今已有一月有余,新规的效果开始显现。近日ST板块跌幅扩大,小盘股也明显走低。

近日,多只个股被下年报问询函,6月3日晚间,共有9家A股上市公司发布公告称,收到交易所年报问询函。该消息引发市场对小微盘股的担忧,市场资金再度撤离小票。增量资金不足和短期抛压集中释放导致小盘股出现流动性危机,小微盘风格短期过度下跌。

小微盘的下跌是因为监管压力导致的吗?我们认为,对于近期小盘股风格的下跌,退市新规有一定的影响但并不大。政策压力是小盘走弱的诱因而非主因。新增实施ST家数是我们观察政策影响的较好指标。根据历史经验历年4月底和5月初是ST新增实施的高峰期。我们统计发现今年4-5月新增实施ST共有100家,相比去年有所增加,但并未出现爆发式增长。考虑到2023年A股企业盈利情况,这一数量是可预期的正常数据。(详见策略专题《市场应该担忧吗?——“退市新规”的短期冲击和长期影响》)

监管回复下小微盘流动性有望修复。针对市场波动,6月6日证监会上市公司监管司司长郭瑞明就近期上市公司股票被实施ST、退市情况答记者问,回应了市场对实施ST公司的关切。这类似4月16日针对国九条3.0发布后市场对于“不分红就ST”的误解,证监会郭瑞明司长就分红和退市有关问题答记者问,误解澄清后次日(4月17日)流动性危机缓解,小盘股出现大幅反弹。参考4月经验,当市场对于监管行为、ST可能、退市可能有了更准确的认知后,未来小盘股流动性危机有望缓解。

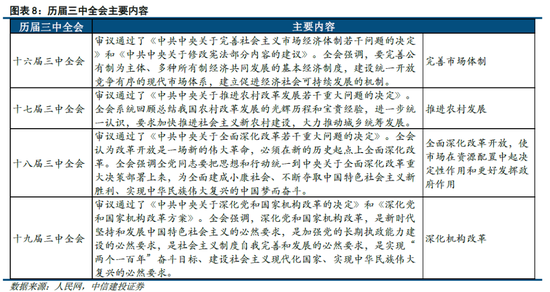

三中全会改革预期有望提振市场风险偏好

七月的三中全会将在政策预期上进一步提振市场。中共中央政治局4月30日召开会议,决定今年7月在北京召开中国共产党第二十届中央委员会第三次全体会议,主要议程是,中共中央政治局向中央委员会报告工作,重点研究进一步全面深化改革、推进中国式现代化问题。

三中全会聚焦经济改革发展,对各方面制度顶层设计、整体谋划做出重大部署,经济体制改革是会议的重点内容。总书记5月23日下午在山东省济南市主持召开企业和专家座谈会并发表重要讲话。总书记强调,进一步全面深化改革,要紧扣推进中国式现代化这个主题。推进经济体制改革要从现实需要出发,从最紧迫的事情抓起,在解决实践问题中深化理论创新、推进制度创新。其他领域改革也要聚焦全局性、战略性问题谋划改革举措,实现纲举目张。此次座谈会中,反复提到“改革是发展的动力”,市场对三中全会中经济改革预期提升,或助推该阶段市场情绪回升。

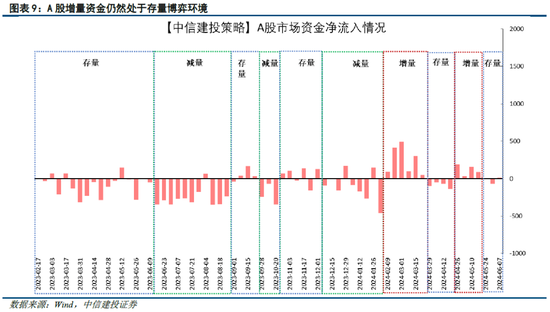

微观流动性尚未显著改善

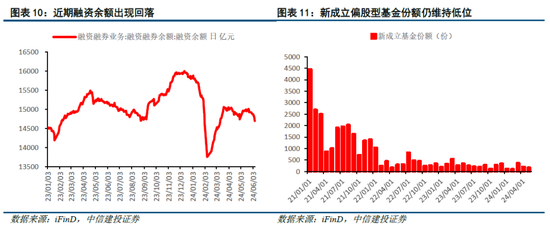

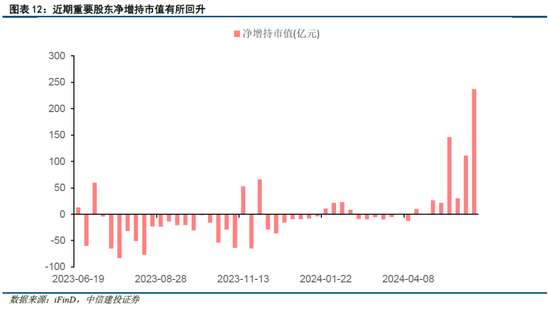

近期市场微观流动性尚未出现显著改善。目前A股增量资金仍然处于存量博弈环境下。融资余额出现震荡回落,前期回升趋势停滞。新成立偏股型基金仍维持低位,5月新成立偏股型基金159.55亿份。近期市场重要股东净增持市值有所回升,本周净增持237.25亿元,期待后续市场净增持市值持续趋势回升。

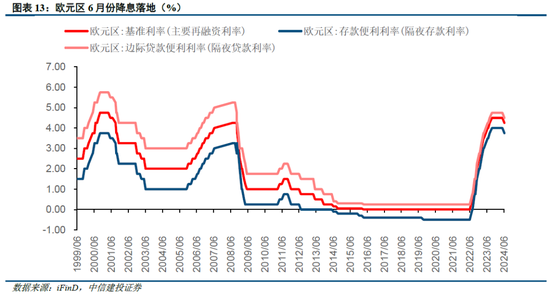

欧央行降息落地,海外流动性预期再度弱化

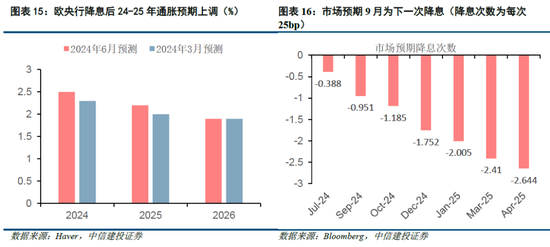

海外方面,欧央行近5年来首次降息,成为继加拿大后G7成员国中第二个降息的央行,早于美联储进入降息周期。6月6日,欧洲央行公布6月利率决议,如期降息25个基点。主要政策利率中,欧元区存款便利利率从4%下调至3.75%;主要再融资利率从4.5%下调至4.25%;边际贷款利率从4.75%下调至4.5%。

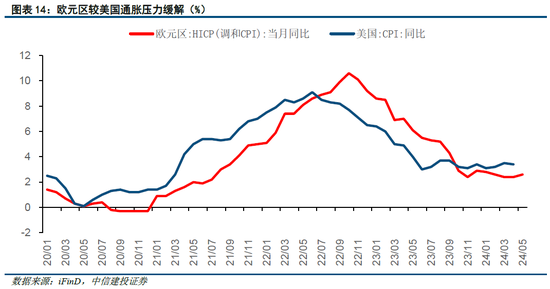

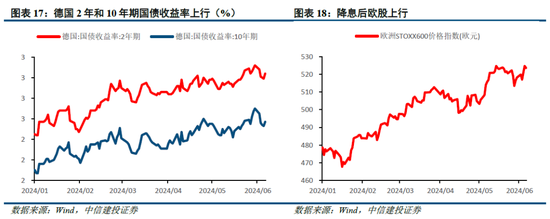

此前在加拿大央行,欧洲央行的降息预期下,市场对于海外流动性转松有所期待,但欧洲央行降息后欧央行表态不对任何特定利率路径做预先承诺,7月降息概率偏低。2024年GDP和通胀预测上调,预计2024年通胀为2.5%,3月为2.3%;2025 年为2.2%,3月为2.0%,提高了远期通胀预期,因此欧央行降息后投资者反而对进一步的连续降息期待落空。资产表现上,德国国债利率有所上行,欧洲股市普遍上涨。

此外,在意外强劲的美国5月非农就业报告出炉后,市场不再预估美国于12月前有百分百机会降息,市场可能会将目光锁定在周三的联邦公开市场委员会决定上,这是一次伴随更新经济预测和新的点阵图的重要会议,将对下半年的政策路径带来指引,同样需要密切关注。当下,美元指数已经有所回落,但人民币汇率仍未出现显著回升。

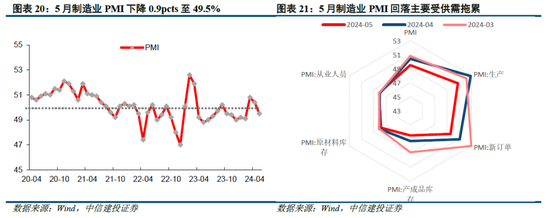

国内5月PMI下行,供需双双走弱

内需回升未见端倪,新增出口需求提示下行信号,补库斜率放缓。根据国家统计局发布数据,5月制造业PMI录得49.5%,较上月下降0.9个pcts;服务业PMI录得50.5%,较上月上升0.2个pcts;建筑业录得54.4%,较上月下降1.9个pcts。从构成PMI的主要分项指标来看,供需下行是导致5月制造业PMI回落的主因。5月生产指数较上月回落1.1个pcts至50.8%,产成品库存指数回落近十月新低至46.5%,表明企业库存仍在去化;新订单指数回落0.5个pcts至荣枯线以下,主要受出口端回落影响,5月新出口订单指数下降2.3个pcts至48.3%。新增需求再度转弱,叠加外部环境日益严峻,消费内需持续偏弱,预计当前企业补库意愿不强,新一轮补库周期难以顺畅展开。

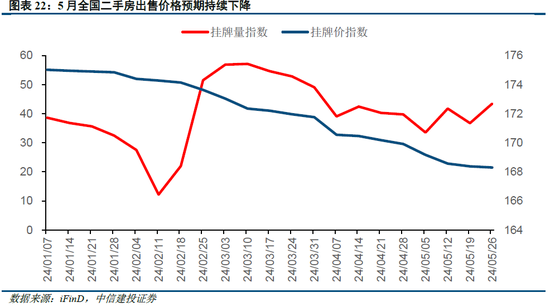

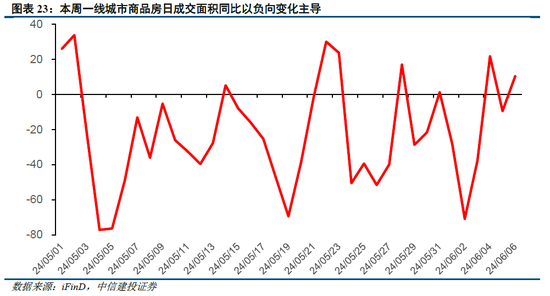

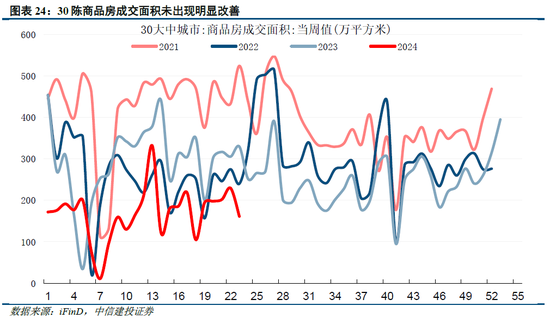

地产交易低迷,政策成效仍待时间检验。从全国二手房市场看,5月二手房挂牌价持续下跌,市场对二手房价格预期不断降低 。与价格的下降相对比,5月挂牌量波动中略有回升,“以价换量”现象依然存在。近日高频数据显示,尽管5月央地地产政策密集出台,上海、广州、深圳地产政策落地,一线城市商品房日成交面积持续大幅下滑,未见政策带来地产交易回温。

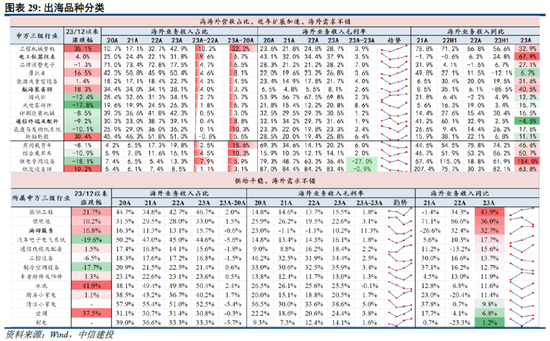

三、行业配置:红利/出海需要精挑细选

指数上涨动能乏力,是否会伴随风格切换?5月以来在内部稳增长政策预期落地、基本面步入淡季、微观流动性边际收缩等因素影响下,指数进一步上涨动能乏力,下旬以来明显转弱。前期浮盈筹码有松动可能,5月资金陆续往其他低位方向试探轮动,前期跌幅靠前的顺周期、科技均有反弹表现,而另一方面,红利内部分化,仅电力仍在新高,出海品种则在外需走弱担忧下普遍回撤。

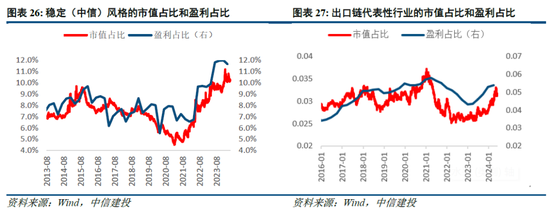

中期来看内需偏弱、结构性景气依赖外需的盈利结构没有改变,红利、出口链的相对收益具备底层逻辑支撑,从估值看也未见明显泡沫化风险。行业/风格轮动源自于不同资产增速的相对变化,对于大多数风格而言,盈利占比(全A)与市值占比(全A)的趋势呈匹配状态。红利和出口链资产占优行情的底层支撑在于内需疲弱背景下,必需品属性品类和外需景气型品类具备相对盈利。22年以来以中信稳定风格指代的红利资产维持较强盈利韧性,占比全A的盈利比重持续上行,带动市值占比的提升;而以工程机械+家电+航海装备+商用车指代的出口链资产则自23年以来实现了盈利占比的明显提升。

但短期考虑到风偏降低、前期涨幅累积的交易性因素影响,红利/出口链均需进一步聚焦最强品种:

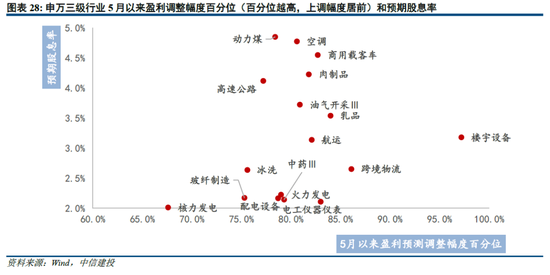

红利:必需品属性、低盈利波动、低业绩下修压力。实际上,资金对于红利资产的追逐并不在于股息率高低,而在于盈利确定性。年初以来月均股息率(TTM)>3%的个股中,月均股息率百分位与涨跌幅百分位相关性仅为4%,而24Q1归母净利润(TTM)同比增速与涨跌幅的相关性仍高达37%。以申万三级行业行业维度进行筛选,结合高股息、低盈利波动预期、低业绩下修压力几维度来看,优选公路、动力煤、白电、火电、核电等。

出海:供给端主动拓展提速、且外需仍强。随着美国近期经济数据开始呈现转弱趋势,欧洲需求持续偏弱,一个潜在的担忧是,后续外需有转弱的压力,高利率下补库动能也较弱。从一些高频数据看,例如工程机械外销同比、家电外销同比,均有转弱的迹象。后续看更安全的方向:一是出海持续加速+海外需求维持韧性的细分,包括电网设备、商用车、船舶、光模块等,且业绩弹性较大;二是海外业务占比已经较高+外需仍较佳或逐渐转好的细分,包括逆变器、纺服、宠物食品,但业绩弹性或偏弱。

风险分析

(1)地缘政治风险。如果中美关系管理不善,可能导致中美之间在政治、军事、科技、外交领域的对抗加剧。同时俄乌冲突、中东问题等地缘热点可能面临恶化的风险,如果发生危机则可能对市场造成不利影响。

(2)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压。

(3)国内经济复苏或稳增长政策实施效果不及预期。如果后续国内地产销售、投资等数据迟迟难以恢复,长期积累的城投偿债风险面临发酵,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47