民生证券:给予时代电气买入评级

民生证券股份有限公司方竞,童秋涛近期对时代电气进行研究并发布了研究报告《事件点评:IGBT剑指全球市场,大力扩产保障新能源供应》,本报告对时代电气给出买入评级,当前股价为55.81元。

时代电气(688187)

事件:9月22日,时代电气发布《关于自愿披露控股子公司获得项目定点的公告》及《关于控股子公司对外投资中低压功率器件产业化建设项目》的公告。

车用IGBT模块率先出海,剑指全球市场。据公司公告,近期公司IGBT模块已通过法雷奥集团系列审查,并获得定点突破,预计将搭载于雷诺汽车的某车型中,预测项目于2023年开始量产,总交货量预计超过250万台。作为国内车用IGBT领军,公司更进一步率先出海,不仅意味着公司产品具有匹敌英飞凌等海外龙头的实力,更重要的是,雷诺的背书,有望助力公司后续进一步突破海外车企,畅享市场空间的提升。

大幅加码IGBT产能,保障未来新能源市场供应。公司同时公告将运用自有及自筹资金建设功率器件新产线,投资总额约111.19亿元,其中宜兴一期项目投资约58.26亿元,株洲子项目投资约52.93亿元。预计建设周期24个月,可新增至少6万片/月产能,其中宜兴子项目新增3万片/月产能(基建及公共设施具备6万片/月产能),用于新能源车领域;株洲子项目新增3万片/月产能,用于新能源发电及工控、家电领域。

此前公司在产中低压及高压产能3万片/月,若新项目6万片产能达产后,总计产能可达9万片/月,且留进一步扩产空间。考虑目前公司在汽车、风电IGBT领先地位,且正发力光伏IGBT模块,新产能的投放将有助于公司把握国内新能源市场旺盛需求。

新兴装备业务持续发力,打造成长新引擎。除IGBT外,公司新兴装备业务也发力正猛,其中电驱业务,据NE时代7月系统装机量数据,公司已进入前4,且8月公司宣布与一汽成立合资子公司,强强联合为未来公司产品放量带来更多可能性。工业变流业务,公司积极开拓光伏逆变器、风电变流器产品,据光伏头条数据,上半年公司在国内市场累计中标集中式1.1GW、组串式5.42GW,占有率持续在6、7月位列第一;且近期获国内首家大功率IGBT氢能电源订单,与隆基完成验证,与国内外几个大型项目都在密切合作沟通中。传感器件,下游新能源汽车、光伏风电供不应求。22年新投25条产线,一条产线新增产能约100-200多万。SiC方面,目前产能2.5万片/年,满产可供10-12万辆,未来持续扩产,目前主驱模块已于国内主流车企验证。

投资建议:我们预计公司2022/23/24年归母净利润分别为24.33/29.83/35.98亿元,对应现价PE分别为33/27/23倍,目前公司在IGBT、电驱、传感器件等新兴装备领域发力正猛,打开成长新引擎。维持“推荐”评级。

风险提示:技术迭代不及预期的风险;宏观经济及行业政策变化的风险;IGBT业务进展不及预期的风险。

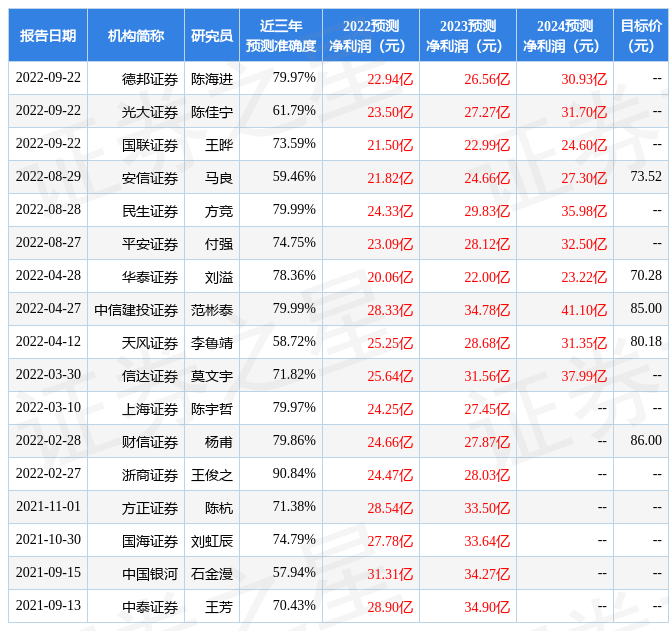

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王俊之研究员团队对该股研究较为深入,近三年预测准确度均值高达90.84%,其预测2022年度归属净利润为盈利24.47亿,根据现价换算的预测PE为33.06。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为77.17。根据近五年财报数据,证券之星估值分析工具显示,时代电气(688187)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56