东海证券:给予长安汽车买入评级

东海证券股份有限公司黄涵虚近期对长安汽车进行研究并发布了研究报告《公司简评报告:新能源、出口销量同环比双增,与广汽共谋高质量发展》,本报告对长安汽车给出买入评级,当前股价为13.31元。

长安汽车(000625) 投资要点 事件:长安汽车发布2024年5月产销快报。公司5月汽车批发销量为20.68万辆,同环比分别+3.29%/-1.59%,2024年M1-5累计批发销量110.90万辆,累计同比+12.03%。其中,自主乘用车5月批发销量为12.32万辆,同环比分别+1.29%/+0.09%,2024年M1-5累计批发销量为68.36万辆,同比+8.53%;长安福特5月批发销量为1.79万辆,同环比分别-8.26%/-3.80%,2024年M1-5累计销量为9.21万辆,同比+17.61%;长安马自达5月批发销量为5963辆,同环比分别-13.60%/-1.45%,2024年M1-5累计销量为3.13万辆,同比+26.33%。 市场观望情绪缓解带动单月批销回暖,海外市场销量持续向好。1)整体情况:根据乘联会初步统计,2024年5月全国乘用车厂商批发销量同比持平,环比+3%,公司2024年5月单月总体批发销量、自主品牌销量同比均增长、环比降幅相对4月收紧,自主乘用车销量逆势环比略增,主要原因系汽车以旧换新补贴新政落地、北京车展落幕叠加“五一”购车黄金周影响,市场观望情绪有所松动,促进部分消费需求释放,且2024年新能源汽车下乡活动启幕支撑销量加速恢复,但由于报废车辆置换需要时间,政策影响或延迟到6-7月显现。2)海外:公司2024年5月自主品牌海外销量为3.33万辆,同环比分别+72.93%/+5.17%,自主品牌出口率逐月提升,已达19.47%,2024年M1-5累计销量为17.39万辆,同比+80.81%,公司海外销量向好态势延续。此外,公司预计到2024年完成东盟和欧洲两大海外重点区域市场的进入;且公司在泰国布局的首个海外“右舵生产基地”已开工,计划于2025年Q1投产,首期产能10万辆,二期提升至20万辆,并同步设立了长安汽车东南亚、长安泰国销售、长安泰国零部件三家本地公司,“海纳百川”计划稳步推进,公司海外市场保持加速放量,持续优化公司盈利结构。 5月自主新能源销量同比维持高增,启源、深蓝销量环比逆势向上。公司2024年5月自主品牌新能源销量达5.50万辆,同环比分别+87.76%/+6.40%,自主品牌新能源渗透率已达32.16%,2024年M1-5累计销量为23.55万辆,同比+72.74%。分品牌来看,1)启源:2024年5月单月交付量为1.36万辆,环比+14.57%,品牌累计销售已破10万辆,拥有高性价比优势的A07/A05/Q05真香版销量逐渐释放提振品牌销量,5月启源销量环比逆势提升;且全球首款量产“可变新汽车”长安启源E07已于北京车展开启盲订,预计于2024年10月量产并于Q4上市,价格选择及车身形态的多样性有望进一步满足消费者全场景需求,助推启源销量持续向上。2)深蓝:2024年5月单月交付1.44万辆,环比+12.77%,2024年M1-5累计交付6.72万辆,采用“承载式车身+增程动力+电四驱系统”的中大型SUV深蓝G318或将于2024年6月13日正式上市并于同月实现交付,有望打开新能源硬派越野增量市场。3)阿维塔:2024年5月单月交付4569辆,环比-12.92%,阿维塔从车型产品+渠道改革两方面发力,产品端,在纯电基础上增加增程动力模式;渠道端,持续扩充门店并加强与经销商的合作以缓解资金投入和管理成本压力,为后续Q3、Q4阿维塔07、E16的推出提前布局,阿维塔销量疲软态势有望扭转。 “北斗天枢”智能化战略再迎突破,国央企汽车厂商携手共谋高质量发展。智能化方面,长安汽车成为全国首批L3级智能网联汽车试点单位,申报车型深蓝SL03i配备L3级交通拥堵自动驾驶系统(TJP),该系统能够针对高速和城市快速路段的交通拥堵场景有条件启用L3级自动驾驶模式,进一步满足用户对高阶智能驾驶的需求。企业合作方面,长安汽车与广汽集团于6月6日签署了战略合作框架协议,计划在共性平台与技术、产业链生态、国际业务和产业基金等领域开展战略合作。我们认为,本次合作能够使央企和地方国企背景的车企充分发挥体系优势,通过产业资源优势互补和战略协同进一步提高运营效率、实现降本增效以应对行业激烈的竞争,引领中国汽车产业高质量发展;同时,加强国际业务合作也能提升自主品牌在海外市场的综合影响力,推动自主车企加速全球化布局。 投资建议:公司燃油车业务基本盘稳固,在“新能源新品周期开启+海外产能建设稳步推进+中央车企新能源业务有望单独考核+与华为在智能化方面的合作持续深化”等多重因素驱动下,我们认为公司电动智能化转型将加速实现并带动业绩兑现,中长期向上逻辑清晰,维持盈利预测,预计2024-2026年归母净利润分别为98.17/116.79/141.85亿元,对应EPS为0.99/1.18/1.43元,对应PE为13/11/9倍,维持“买入”评级。 风险提示:行业政策变动、行业“价格战”态势加剧、原材料成本上涨、新车型推出和交付速度不及预期、新车型销量表现不及预期等风险。

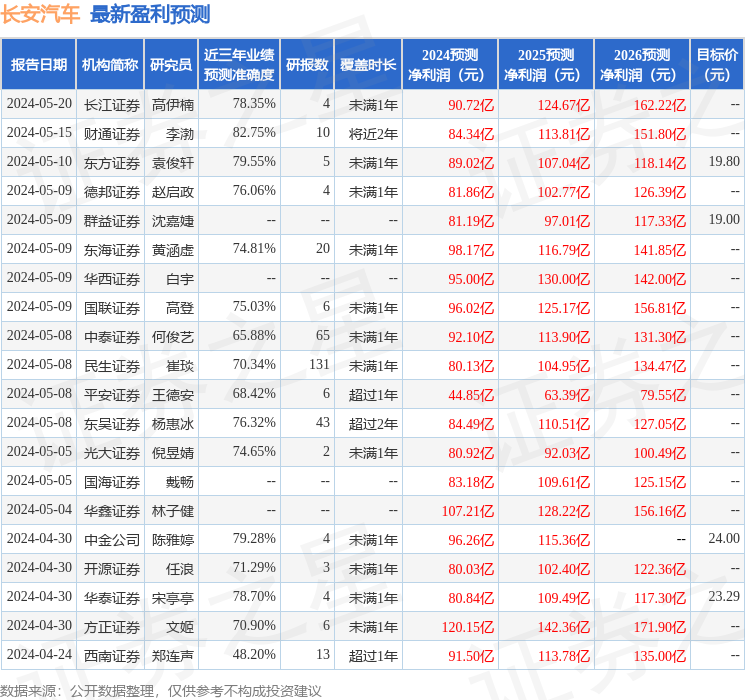

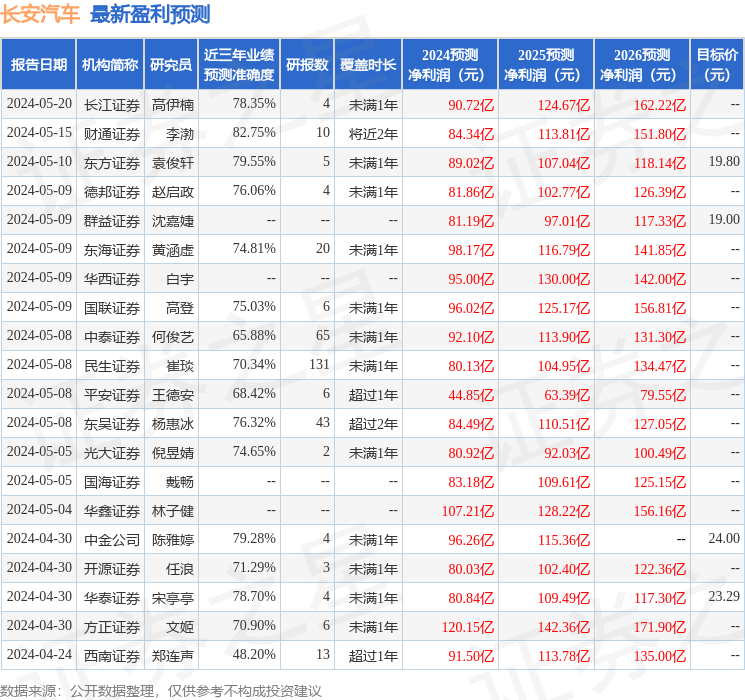

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为15.66。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为21.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47