CrowdStrike的估值警告

有外国分析师认为,CrowdStrike的估值与行业平均估值脱轨。在目前,或许CrowdStrike的势头不会像之前那么强劲了。

作者:Stone Fox Capital

CrowdStrike仍是表现最佳的企业之一。这家网络安全专家也是市场上估值最高的股票之一,CrowdStrike的估值与其行业股票脱钩。在最近出现的双重顶形态和在另一个强劲季度之后未能恢复势头之后,这只股票仍然极为看跌。

强劲的季度

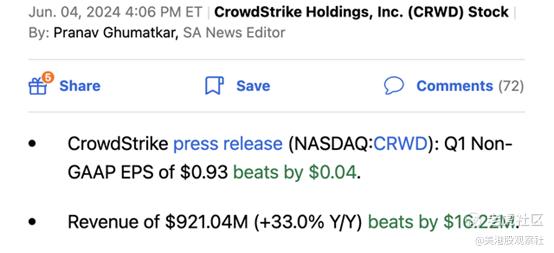

CrowdStrike报告了强劲的2025财年第一季度业绩:

该公司的营收轻松超过市场普遍预期1,600万美元,营收增幅达到33%。实际上,CrowdStrike报告称其销售增长比上一季度略有加速。

考虑到同行Palo Alto Networks曾讨论将战略转变为“平台化”,要求公司在相当长的一段时间内免费或提供高折扣服务,这些数字令人震惊。Palo Alto第四季度的收入增长率仅为15%。

CrowdStrike的主要关注点是ARR(年度经常性收入)的强劲增长。该公司本季度新增ARR净额为2.12亿美元,高于24年第一季度的1.74亿美元。

本季度新增净ARR同比仅增长22%,但考虑到这是与去年新增业务相比的增长率,而不是总ARR,这个数字令人困惑。最终的关键是与去年第一季度相比,CrowdStrike的ARR余额增长了33%,达到36.5亿美元。

公司在过去2年每季度报告的净新ARR如下:

2025财年第一季度 - 2.12亿美元

2024财年第四季度 - 2.82亿美元

2024财年第三季度 - 2.23亿美元

2024财年第二季度 - 1.96亿美元

2024财年第一季度 - 1.74亿美元

2023财年第四季度 - 2.22亿美元

2023财年第三季度 - 1.98亿美元

2023财年第二季度 - 2.18亿美元

2023财年第一季度 - 1.90亿美元

该公司已经锁定了明年的这些收入(主要是订阅收入)。巨大的ARR余额绝对是投资者觉得这个故事引人注目的一个原因。

市场普遍预计,该公司25财年营收仅为40亿美元,目前市值为840亿美元,目标是发行2.5亿股流通股。虽然股票有问题,但生意很好。

CrowdStrike第一季度净收入为1.99亿美元,自由现金流为3.23亿美元。在24财年产生9.38亿美元的自由现金流(占收入的27%)后,该公司拥有37亿美元的巨额现金余额。

再次强调,网络安全业务正在全面展开。

荒谬的AI炒作估值

进入本季度时,CrowdStrike的市值约为750亿美元,但市场的评论是,该公司的股票估值是否会达到1000亿美元。通常情况下,对于一只快速增长的科技股来说,20%的涨幅不会被视为过于激进,但在做出这样的判断之前,人们必须了解细节。

首先,摩根士丹利给出了1000亿美元的估值,并给出了422美元的目标价(估值1060亿美元)。其次,Ritholtz Wealth Management的Josh Brown在CNBC的Halftime Report节目中将这一目标应用于该股。

虽然网络安全平台公司的估值一直很高,但CrowdStrike最近却与业内同行分道扬镳。目前,该股的远期市盈率接近20倍,而Palo Alto Networks和Zscaler的远期市盈率约为12倍。

这正是许多投资者对人工智能炒作失去关注的地方。目前,CrowdStrike的估值接近20倍于预期销售额,而且要达到1000亿美元的估值和本财年40亿美元的销售目标,其股价必须达到25倍的销售目标。

投资者需要记住,CrowdStrike的目标是在未来达到100亿美元的ARR水平。值得注意的是,该股的交易价格已经达到了这一扩展目标的8倍,分析师普遍预计,在29财年之前,该公司的营收不会超过这一目标,这表明,假设该公司不像同行那样遭遇挫折,ARR目标可能会在28财年实现。

总结

CrowdStrike太贵了。当投资者预期一只已经很贵的股票会进一步上涨时,他们没有正确地看待股票估值。

$CrowdStrike Holdings, Inc.(CRWD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47