阿斯麦的突破行情即将到来

昨日,阿斯麦因为将向台积电与三星交付最新款的顶尖光刻机,盘前涨超5%。同时,有外国分析师认为,阿斯麦已经收复了在4月份大部分的跌幅,将重返长期增长趋势。

作者:JR Research

阿斯麦股票收复了大部分4月份的失地

在4月下旬的财报中,阿斯麦因为财报中预订表现疲弱,导致在财报之后遭遇抛售。阿斯麦的第一季度收益发布显示净预订量为36亿欧元。其中,6.56亿欧元与阿斯麦的EUV光刻系统有关。然而,阿斯麦的净预订量明显低于华尔街预期的510万欧元。阿斯麦承认其订单疲软,指出“订单接收不稳定,并强调了过去六个月收到的大额订单,总计130亿欧元。”

然而,阿斯麦没有改变其中期展望,这表明它需要在2024年下半年实现更强劲的预订表现。在阿斯麦第一季度财报电话会议上,一些分析师显然担心阿斯麦的前瞻性前景可能会增加执行风险。

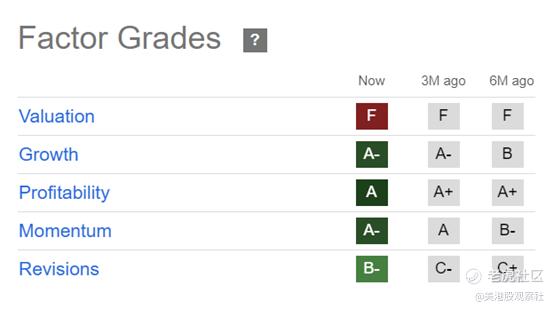

尽管市场最初感到悲观,但阿斯麦的股价已收复了与4月份抛售有关的大部分失地,突显出人们对阿斯麦强劲的低位买入势头充满信心。阿斯麦的势头评级为“A-”,证实了市场对这家荷兰公司抵御近期不利因素能力的信心。鉴于对人工智能芯片的需求大幅飙升,预计投资者仍然相信,阿斯麦的逻辑和内存客户有望加快技术转型和产能扩张。据报道,OpenAI首席执行官Sam Altman“提议与台积电合作,建设大约36家工厂”,以满足潜在需求。

AI淘金热使阿斯麦受益

正如台积电所强调的那样,考虑到高成本,阿斯麦的高na EUV路线图可能面临近期挑战。然而,英特尔承诺重新夺回制程和芯片制造的领导地位,预计将使台积电保持警惕,并刺激必要的投资,以保持台积电的技术领先地位。此外,随着人工智能在“各个行业”的普及,台积电似乎准备确保自己有能力利用人工智能的升级周期。

英伟达 CEO 黄仁勋发布了下一代人工智能芯片,其主要竞争对手AMD和英特尔也发布了类似的消息。AMD必须保持其在人工智能领域的竞争力,而英特尔必须确保自己在人工智能领域的竞争中保持领先地位。值得注意的是,英伟达正在加大其在超大规模计算机之外扩大人工智能应用的雄心。人工智能芯片之王通过人工智能工厂寻求企业和商业需求的新增长需求。因此,随着人工智能基础设施公司寻求挖掘淘金热,半导体价值链可能会重新燃起对人工智能增长势头的热情。

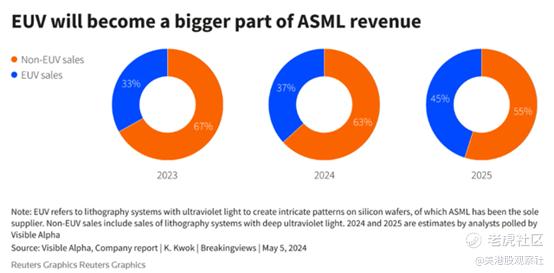

支撑人工智能基础设施价值链的是阿斯麦在EUV领域的垄断地位,这是其内存和逻辑客户实现人工智能雄心所必需的。HBM领导者SK海力士与台积电合作“合作开发HBM4和下一代封装技术”,突显了保持领先地位的复杂性。因此,预计阿斯麦的EUV主导地位可能会持续下去,这也应该有利于其安装的基础管理业务,因为这种复杂性随着时间的推移而增加。

阿斯麦的PEG估值并不那么昂贵

阿斯麦的“F”级估值表明,与同行相比,其估值相对较高。然而,只有一个EUV垄断。看好阿斯麦的投资者可能会指出,阿斯麦不太可能放弃自己的主导地位,因为关键的代工客户依赖阿斯麦生产最先进的芯片。因此,溢价估值可以说是合理的。

此外,阿斯麦的“A-”增长评级表明,市场对未来的增长拐点充满信心。阿斯麦管理层强调,预计2024年将是一个重置年,因为阿斯麦寻求从2025年开始恢复增长。管理层还明确表示,他们仍在努力了解HBM激增对其需求动态的影响。因此,投资者需要密切关注这些发展,因为阿斯麦可能会在2024年11月即将到来的投资者日上公布更多信息。

此外,考虑到阿斯麦强劲的增长潜力,其2.09的远期调整PEG比率仅比行业中位数高出8.3%。因此,随着逢低买入者扭转了4月份的大部分亏损,阿斯麦持续强劲的看涨势头可能是合理的。

阿斯麦的前景如何?

阿斯麦似乎已经克服了875美元水平的抛售压力。换句话说,当前水平并不是牛市陷阱,因为购买势头一直保持非常坚韧。

因此,决定性的突破似乎迫在眉睫,表明在经过过去四个月的整合后,阿斯麦的长期上行趋势可能会恢复。

$阿斯麦(ASML)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33