稳定创造价值的雪佛龙

有外国分析师认为,在当前的地缘政治当中,雪佛龙可能会因此受益。而公司对油价保守的预期,也能带动短期的上涨。

作者:SL Investments

引言

雪佛龙为长期投资者提供了一个有吸引力的投资机会。该公司通过大规模回购和派发股息获得的股东回报的记录一直很强劲。此外,尽管股息和回购水平很高,但公司仍然处于强劲的财务状况,可以通过增加股息和回购来维持进一步的股东回报。因此,长期投资者可以通过投资雪佛龙获得稳定且不断增长的股东回报。除了持续的股息和回购带来的长期收入潜力之外,由于管理团队的指导和市场预期极其保守,雪佛龙股票在2024年的收益可能会强于预期。因此,公司具有极具吸引力的长期发展潜力和短期增长潜力。

保守的预期和潜力

在4月下旬的财报中,雪佛龙的管理团队指引2024年原油价格为80美元/桶,而2023年原油价格为83美元/桶,该公司表示,总产量将增长约4%至7%,这一价格可能是保守的,能为雪佛龙的投资者在短期内创造了惊喜的潜力。雪佛龙表示,原油价格每变化1美元,税后将产生约4.25亿美元的影响。

从围绕石化市场的地缘政治形势来看,这对雪佛龙越来越有利,因为不稳定的地缘政治局势正在给OPEC国家施加压力,并创造了原油价格上涨的潜力。6月初,OPEC+成员国继续自愿减产。沙特阿拉伯和俄罗斯将在2025年自愿延长合计170万桶/天的减产协议,在该组织范围内已经实施的200万桶/天的减产协议基础上再延长一年。然后,其他较小的OPEC成员国将延长其220万桶/日的减产计划,直到2024三季度末,然后慢慢恢复这些产量水平,直到2025第三季度。总体而言,OPEC国家对扩大产量持谨慎态度,尽管这些国家预计到2024年全球石油需求将增加约225万桶/天。总的来说,随着有影响力的OPEC国家决心支持油价,油价可能会保持高位,在可预见的未来为油价创造一个强劲的底部。

减少石油供应当然对油价有利,但这是人为的。例如,OPEC国家很容易宣布数百万桶的供应限制,人们可能会认为该组织很容易增加产量,从而消除价格顺风。毕竟,OPEC国家通过减少供应而失去了机会成本,而非OPEC国家和雪佛龙等公司则通过积极增加产量而享受到OPEC组织所创造的高油价。然而,这种潜在的风险是极不可能的。

沙特阿拉伯是OPEC中最大、最有影响力的国家之一,该国的处境岌岌可危。沙特阿拉伯一直在实施“2030愿景”,这是该国通过在各个领域投入巨额资金来摆脱重油经济的雄心勃勃的计划。因此,该国的支出大幅增加,根据国际货币基金组织(IMF)的数据,沙特阿拉伯需要接近100美元的油价才能实现财政收支平衡。因此,在目前的油价下,沙特阿拉伯一直在出售其国有石油公司沙特阿美的股票,同时发行债券。因此,由于OPEC中最具影响力的国家无法依靠低油价维持经济,该国以及该组织可能无法结束供应削减,而雪佛龙等公司将继续受益。

因此,当前的地缘政治形势为雪佛龙创造了一个双赢的局面。首先,OPEC国家通过继续削减供应成功地提高了石油价格,因为该组织认为2024年的需求会增加。显然,高油价将使雪佛龙公司受益匪浅。第二,在OPEC国家减产的支撑下,市场需求疲软,但油价仍接近目前的高位。虽然第一种情况比另一种情况好,但这两种情况都可能对雪佛龙有利。

这一观点得到了美国能源信息署估计的支持。EIA预计原油价格将在2024年达到接近90美元的水平,然后在2025年略微下降至85美元的水平,与目前的80美元水平和雪佛龙管理团队的80美元/桶水平相比,这将有很大的上涨空间。因此,雪佛龙管理团队的保守预期与地缘政治的进展相结合,可能会为雪佛龙创造一个强大的推动力。

为什么选择雪佛龙?

未来几个月,石油市场可能会为雪佛龙创造有利条件;然而,埃克森美孚等行业同行也是如此。那么,为什么是雪佛龙呢?宏观经济顺风如果实现,可能会使行业内的所有参与者受益,但雪佛龙面临更大的上行空间,原因有两个。

首先,在宏观经济因素可能带来意外收益之前,雪佛龙每股收益的增长速度预计将高于埃克森美孚。到2024年,雪佛龙和埃克森美孚的每股收益预计将分别下降3.22%和3.41%。到2025年,雪佛龙的预期盈利增长率将远远超过埃克森美孚,为10.57%,埃克森美孚为6.72%。

其次,尽管降息之路崎岖不平,但美联储可能会在2024年底或2025年底开始下调联邦基金利率。而且,由于雪佛龙的股息收益率约为4.02%,比埃克森的3.24%高出约24.07%,如果联邦基金利率很快下降,雪佛龙可能会看到更大的上涨空间。随着国债收益率的下降,固定收益投资者在债券、存单等投资上的收益将会减少。因此,派息可能会变得更有吸引力,这可能是雪佛龙的另一个催化剂。

总体而言,雪佛龙的增长速度预计将超过其行业同行埃克森美孚,同时股息率也会更高,相信宏观经济的顺风可能会让雪佛龙比其竞争对手更受益。

投资风险

看涨是原因是供应限制将有利于油价上涨。虽然这个论点可能是有效的,但它有一个缺陷。供应有限的商品价格下降,但如果对同一商品的需求也下降,情况就不是这样了。在过去的几个月里,一些投资者提到了对2024年石油需求可能疲软的担忧。例如,国际能源署报告称,与2023年相比,2024年的石油需求增长速度可能会慢得多,约为每天120万桶,约为OPEC预期的一半。因此,任何实质性的需求放缓都可能抵消供应限制的努力。

此外,另一个风险可能是该公司的估值。虽然不认为雪佛龙的上涨潜力是昂贵的,但该公司也不便宜。如下图所示,雪佛龙目前的预期市盈率相对于2022年有显著溢价。即使从2010年开始的历史市盈率来看,市场也从未给雪佛龙带来过高估值倍数。因此,雪佛龙今天的交易价格接近其历史估值倍数区间的高端。

雪佛龙目前的股价绝对不便宜,因为该公司的交易价格接近历史估值倍数的高端。因此,该公司不太可能实现有意义的估值倍数扩张。然而,由于前面讨论的宏观经济因素,潜在的收益将会有有意义的增长,从而导致潜在的股价升值。然而,由于该公司的估值倍数正接近历史区间的高端,投资者应该密切关注这一指标,以防雪佛龙变得更加昂贵。

长期稳定创造价值

尽管短期内需求下降可能会抵消供应限制,但雪佛龙对长期投资者来说是一个有吸引力的投资,因为该公司的首要任务之一是实现强劲的股东回报。

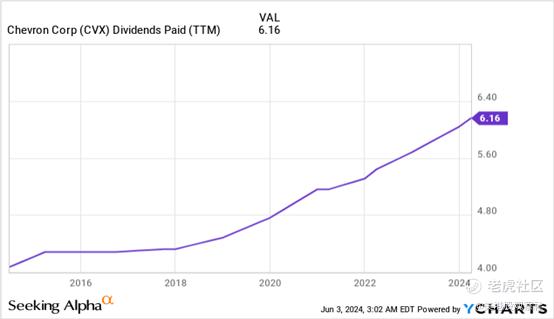

在股息方面,雪佛龙一直在不断增加股息支出,包括2024年在内,向股东返还额外资本。在财报电话会议上,该公司的管理团队表示,股息支付增加了8%。

除股息外,雪佛龙在财报发布会上表示,公司将回购约3%至6%的流通股,价值约100亿至200亿美元。

最后,雪佛龙健康的资产负债表可能会为公司的运营提供巨大的财务缓冲,即使在出现意想不到的不利因素时也是如此。截至2024年第一季度末,雪佛龙持有的现金总额约为62.78亿美元,总资产约为2616亿美元。另一方面,长期债务约为215.5亿美元,总负债为1000亿美元,总负债与资产比率仅为38.22%左右。雪佛龙的负债占总资产的比例很小,而过去12个月的203亿美元净收入几乎足以支付长期债务。

总的来说,这些强劲的股东回报和资产负债表为潜在投资者创造了隔离,因为任何短期的增长停滞或延迟都可以通过回购和股息来抵消。

总结

宏观经济环境加上保守的管理团队对2024年的预期,为投资者创造了一个有吸引力的切入点。OPEC将继续限制石油供应,并有可能在可预见的未来继续限制石油供应,这可能会对油价产生积极影响,为雪佛龙创造比预期更强劲的推动力。此外,鉴于该公司的股息增长率和对长期投资者的回购,让雪佛龙的投资故事更具吸引力。

$雪佛龙(CVX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56