“车来了”开到港交所了,元光科技或成“智能时序数据第一股”

AI大数据时代下,国内数据智能企业正逐渐走向成熟,开始在资本市场上崭露头角。

近日,数据智能公司元光科技递表港交所,有望成为“智能时序数据第一股”。这不仅代表了其技术实力和市场认可度的提升,更是如同一面镜子,映照出国内数据智能服务行业发展的活力与潜力。

从投资视角来看,元光科技赴港上市的背后是否蕴藏着一些值得关注的机会?不妨就此来进一步探讨元光科技背后的增长逻辑。

潜在千亿规模,时序数据服务市场前景广阔

企业的成长性与其所处的行业环境密切相关,在“大水养大鱼”的逻辑框架下,市场的广度和深度,直接影响着企业在未来的业绩持续性和成长潜力。

先来简单了解一下元光科技所在的时序数据服务究竟是什么。

时序数据,本质上是一系列按照时间顺序排列的数据点,每个数据点都带有其对应的时间标记。这种数据的来源非常广泛,包括物联网设备的监测数据、数字平台上的用户活动记录,以及金融市场上的交易记录等。

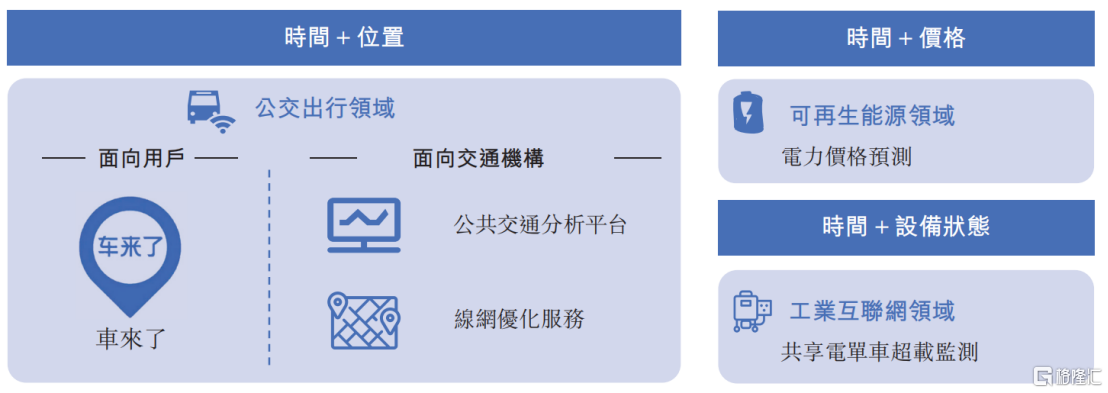

随着时序数据量的持续增长,时序数据服务应运而生,为企业提供一系列标准化和定制化的解决方案。这些服务能够深入分析数据,为决策提供支持,帮助企业在公共交通、可再生能源和工业互联网等关键领域提高运营效率,加速其数字化和智能化的转型进程。

不难理解,时序数据服务已成为全球数据智能生态系统中必不可少的一部分。

从市场规模来看,近年来,在一系列长期支持信息技术和数据智能产业发展推出、大数据分析和AI技术广泛运用、国内企业分析产品需求增加等多方面积极因素共同驱动下,为时序数据服务行业的快速发展奠定了坚实基础。

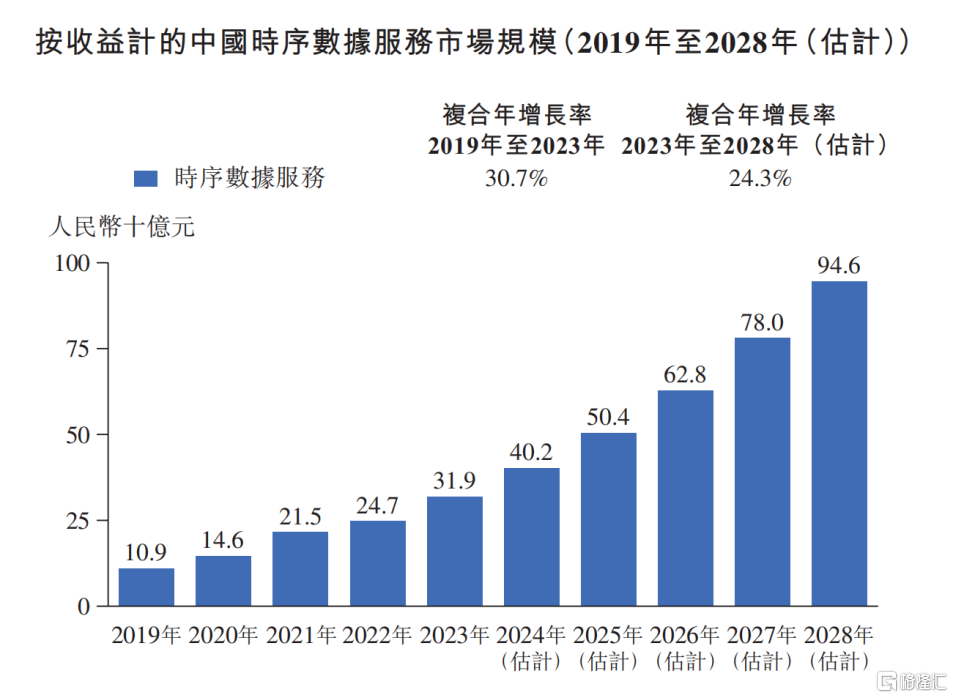

据灼识咨询数据显示,中国的时序数据服务市场规模已由2019年约109亿元增长至2023年约319亿元,复合年增长率为30.7%。并预计将于2028年增至约946亿元。这一增长速度不仅反映出时序数据服务行业的巨大发展潜力,也预示着一个潜在的千亿级市场空间正在形成。

资料来源:招股书

进一步细分而言,无论是元光科技多年深耕的公交领域的时序数据服务市场,又或是电力交易、工业物联网等其他垂直领域的时序数据服务市场,均展现出持久而快速的成长潜力。

例如,灼识咨询预计,2023年至2028年期间,中国公交领域的时序数据服务市场规模将由17亿元增至39亿元,复合年增长率为17.7%;中国电力交易领域的时序数据服务市场规模将由16亿元增至63亿元,复合年增长率为31.4%;中国工业互联网领域的时序数据服务市场规模将由63亿元增至216亿元,复合年增长率为27.8%。

显而易见的,时序数据服务整个赛道还远未触及天花板,技术的不断进步和市场需求的持续增长还将驱动行业未来保持高速增长,这也决定了市场应当对公司未来发展前景要高看一眼。

把握确定性增长机会,数据优势奠定成长基础

时序数据服务行业的高成长性无疑会助推企业的长期价值升维,尤其是其中已经处于行业前列且不断巩固自身核心竞争力的企业,将成为这一趋势的最大受益者。

元光科技就是其中之一,其专注于利用时序数据来发现及预测分析对象随时间变化的趋势、模式及波动特征,并通过利用大数据分析及人工智能技术,在各种应用场景中为个人、企业及政府提供精确预测并支持智能决策。目前尤其在公交行业的时序数据服务领域已经确立了绝对的领先优势。

或许元光科技的名字可能不为大众所熟知,但相信绝大多数人都用过其开发的一款查询公交车实时位置的手机软件——“车来了”。

该软件通过分析交通机构授权的GPS数据、用户查询记录、搜索历史以及公交和用户的数据,提供实时公交时刻表和精确的车辆到达预测,有效减少了乘客的等待时间并降低了错过公交的风险,极大提升了出行体验。

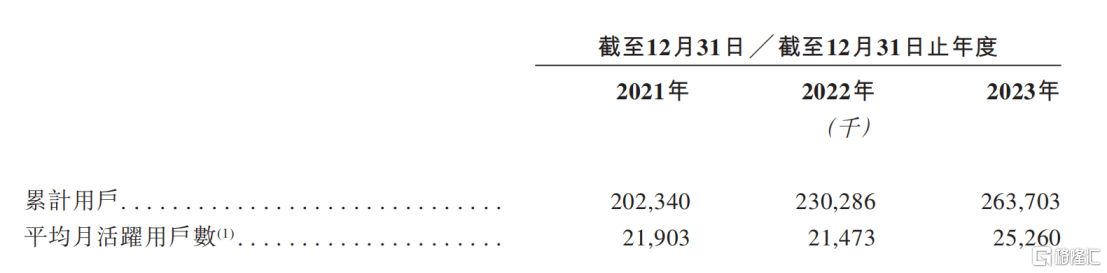

基于此,招股书显示,“车来了”已积累起庞大且活跃的用户基础。截至2023年12月31日,用户数超过2.64亿,2023年平均月活跃用户数约2526万,充分证明该软件在用户中的广泛认可和影响力。

资料来源:招股书

同时,元光科技在中国公交行业时序数据服务提供商中的排名也证明了其强大的市场竞争力。按2023年收入计,元光科技在中国公交行业时序数据服务提供商中排名第三。截至2023年12月31日,“车来了”的业务遍及近264个城市,是中国城市覆盖范围最大的实时公交信息平台,且服务地域范围已扩展至全中国近450个城市及乡镇。

在笔者看来,能取得如此成绩的原因,很关键的在于元光科技在智能时序数据领域的两大优势。

其一,数据质量高。

公司通过机器学习技术优化数据管理,自动化执行数据分析、清理、监控、匹配和扩充。这一过程有效消除了数据不一致性和异常值,能够提高数据质量,增强分析准确性,并加速了决策过程。

以“车来了”应用为例,其在展示公交线路和实时公交位置的准确率分别高达99.5%和97.8%,远超行业平均水平,凸显出公司在数据质量管理上的优势。

其二,强AI属性下的模型和应用能力。

公司结合大数据分析与多种机器学习模型,如循环神经网络(RNN)、长短时记忆(LSTM)和Transformer架构,有效处理大规模数据,应对复杂模式,提高预测准确性。此外,其还根据行业特点对模型进行定制化适配和微调,进一步提升了模型的预测性能。

据灼识咨询数据显示,公司对公交车到站时间的预测准确率约为90.0%,优于行业平均水平。此外,其还于近期引入了AI驱动的聊天机器人功能,让用户通过语音指令进行控制,进一步提升用户体验。

基于此,元光科技不仅能够满足现有客户和用户的实时需求,而且具备开发解决整个行业通用问题的标准化产品的能力。这不仅为公司在现有市场领域中保持领先地位提供了坚实基础,也为未来在各行各业的广泛应用铺平了道路。

营收利润保持稳健,商业模式不断被验证

当然,业绩表现作为判断一家公司发展如何最直观的指标,稳健的业绩水平和盈利能力进一步验证了元光科技良好基本面和商业模式的可持续性。

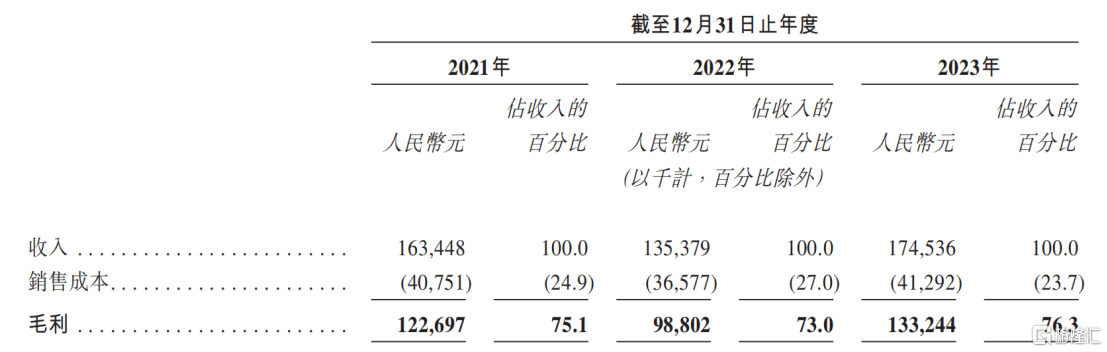

招股书显示,2021年至2023年期间,公司收入分别为1.63亿元、1.35亿元及1.75亿元;毛利分别为1.23亿元、9880.2万元及1.33亿元,毛利率分别为75.1%、73.0%及76.3%。

资料来源:招股书

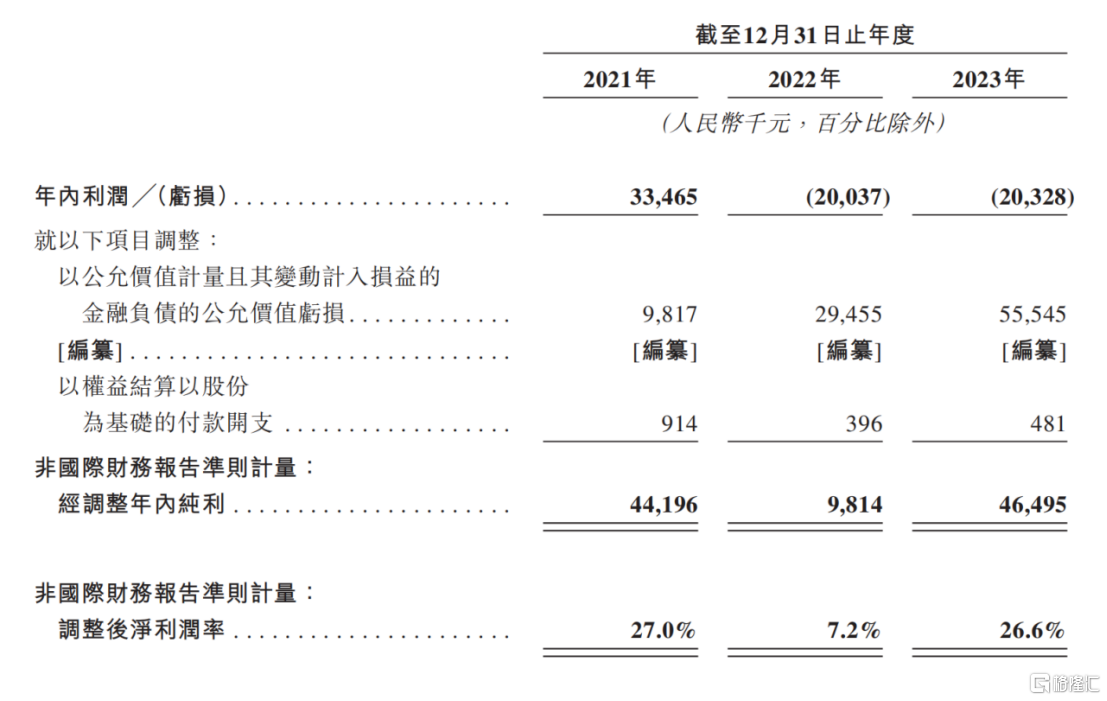

不过值得注意的一点是,2021年至2023年期间,元光科技分别录得负债净额2.1亿元、2.62亿元及2.66亿元,主要是由于同期公司以公允价值计量且其变动计入损益的金融负债结余分别为3.29亿元、3.9亿元及4.03亿元,该数值增长主要是由于公司的估值增加。

简单来说,财报中所体现出来的亏损情况,实际上是由于过往融资发放给投资人的“优先股”公允价值增加而带来的非经营性亏损。可以看到,一方面,这种亏损并未对公司的现金流造成影响,属于非现金性质的损益,不影响公司的实际经营状况。另一方面,一旦公司上市,这些优先股将转换为普通股,相关亏损科目也将也将清零并不再产生。

剔除掉公允价值变动的影响,按照非国际财务报告准则计量,2021年至2023年期间,公司的经调整净利润分别为4419.6万元、981.4万元及4649.5万元,经调整净利率为27.0%、7.2%及26.6%。

资料来源:招股书

此外,元光科技也在不断探索数据分析技术在不同行业中的应用,扩大产品组合,以满足不断变化的市场需求,打造新的业绩增长点。

据悉,公司利用其在公交领域的成功经验,将数据分析产品范围扩展至如为电力交易方提供策略指导以实现盈利能力最大化,为共享电单车运营商提供超载事件识别以确保电单车的使用符合法规等不同行业,为公司的长期增长注入新的动力。

资料来源:招股书

资本加持、十年护航,市场青睐前景可期

回到投资逻辑上,数据智能服务这种高技术壁垒行业的专业性可能较难把握,而专业投资机构往往更专业,并具有信息优势,在评估企业价值方面通常更为精准,能够为普通投资者提供一些参考。

公开资料显示,自2010年成立以来,元光科技先后获得了阿里巴巴、CBC宽带资本、滴滴等多家专业投资机构的加持,累计融资达5000余万美元。其中,阿里巴巴更是在公司A1轮融资阶段便已加入,长达十年的陪跑足以体现出资本对其价值的青睐和发展潜力的坚定信心。

资料来源:招股书

不难猜想,元光科技此次进军港股或将带给市场投资人一个良好的机会。若后续公司顺利推动上市进程,在市场高速增长及资本的有力支持下,其有望进一步增强其市场竞争力,展现出更加强劲的发展势头。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26