疫苗ETF(159643)+生物医药ETF(512290)+创新药沪深港ETF(517110)+医疗ETF(159828)强势反弹

大盘整体:

沪深两市经历早盘红盘窄震后午后扩大升幅,大消费迎来久违普涨带领盘面企稳,医药龙头大幅反抽。创业板指涨幅领先并率先收复10日线,市场近4400股上涨,市场情绪良性恢复,午后指数上涨时出现微幅放量,但临近假期量能依旧徘徊在低位。

截至收盘,上证指数涨1.4%报3093.86点,深证成指涨1.94%,创业板指涨2.22%,三大指数均创下8月11日以来最佳表现;万得全A、万得双创分别涨1.77%、2.36%;两市全天成交6672亿元,北向资金午后逐步进场扫货,全天净买入32.72亿元。

医药整体上涨原因:估值底+情绪底

医药板块整体经营增速略放缓,预计四季度有望恢复。2022年上半年,医药行业整体经营稳定增长。A股医药上市公司整体营业收入同比增长10.59%,归母净利润增速7.05%。尽管公共卫生防控仍然有所反复,预计整体恢复趋势仍将延续。

疫苗:长期景气无虞,受益于渗透率提升+国产替代放量,估值待修复

我国疫苗渗透率低,未来提升空间较大:我国大部分二类苗渗透率较国外仍有较大提升潜力,如HPV疫苗、四价流感疫苗、13价肺炎结合疫苗等全球销售额前十的疫苗渗透率仍不足10%。叠加9价HPV疫苗扩容大幅提高潜在目标人群。

进口替代空间大,重磅品种批签发延续高增长:进口产品占据了我国42%的疫苗市场,进口替代空间大,重磅品种批签发延续高增长。在研管线方面,HPV疫苗目前已有10余款品种在研,但国产HPV疫苗普遍预计将于2024年、2025年后陆续上市。

肺炎球菌疫苗中,13价肺炎疫苗康希诺进度最快,15价肺炎疫苗智飞生物进展最快。带状疱疹疫苗中百克生物已于2022年4月获得生产批件受理通知书,预计于2022年底获批上市。其他品种如康泰生物的人二倍体狂犬疫苗预计于2022年底获批,智飞生物的人二倍体狂犬疫苗、四价流感疫苗也预计于2023年或2024年获批。

估值历史低位待修复:目前疫苗生科指数的估值低于2019年行情启动前的估值,处于较优的中长期布局时间点。截至9月27日,国证疫苗与生物科技指数PE为24.17倍,位于近五年的0.00%分位。在各地公共卫生防控封控措施缓解的大背景下,国内医疗健康需求有望强势复苏。伴随着进口替代、消费升级和医疗大基建加速的大趋势,疫苗和生物科技领域有望持续向好。

医疗:长期受益于老龄化+消费升级+国产替代,消费型医疗需求有待修复

老龄化+消费升级驱动需求:随着全民平均寿命的不断增长,对于医疗器械和服务的需求是提高的。消费升级也会医药板块构成利好,尤其是医疗里边有大量消费升级的标的,比如眼科、体检、检测等。

国产替代需求:这里边有两个维度,第一个维度是我们国内企业的技术水平最近五到十年以内是出现了比较大幅的提升。第二,我们国家有意愿通过国产替代的方式去扶持相关企业,减少对海外进口的医疗器械相关设施设备的依赖。

部分器械纳入集采影响基本Price-in,估值历史低位待修复。

创新药、生物医药:创新驱动大势所趋

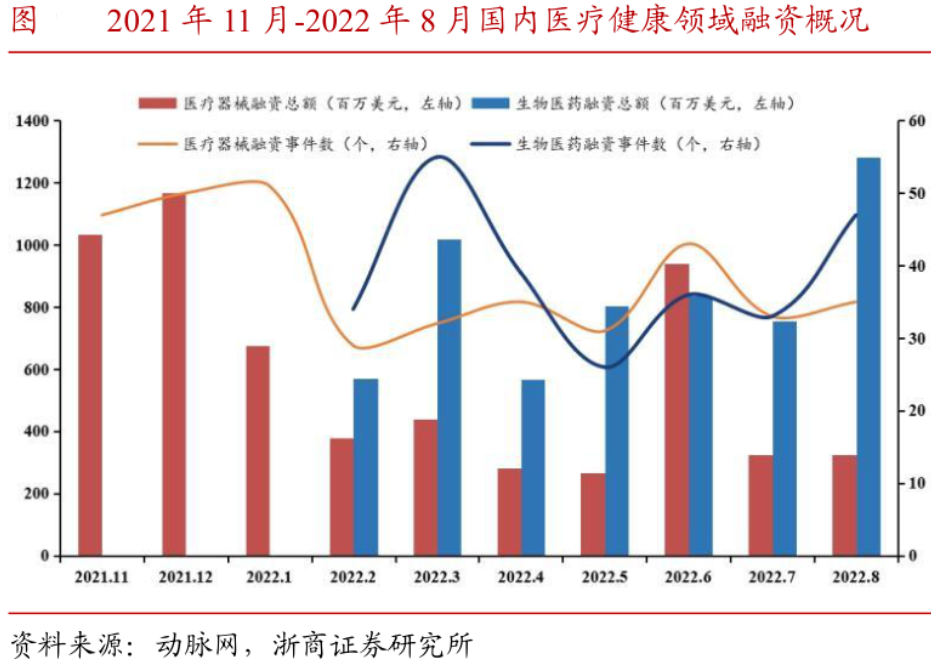

情绪面和基本面修复。公共卫生事件仍有不确定性,但随着防控与经济建设的统筹管理逐步推进,整体影响将会趋弱,行业将在曲折中迎来复苏。全球研发热度不减,国内研发出现反弹;投融资上半年整体偏紧,下半年边际改善。短期来看,公共卫生事件影响走弱,解封后,随着药企的人才招聘、临床研发、生产销售、授权合作以及国际化等工作进程将加速,未来半年药企也将恢复正常运营。

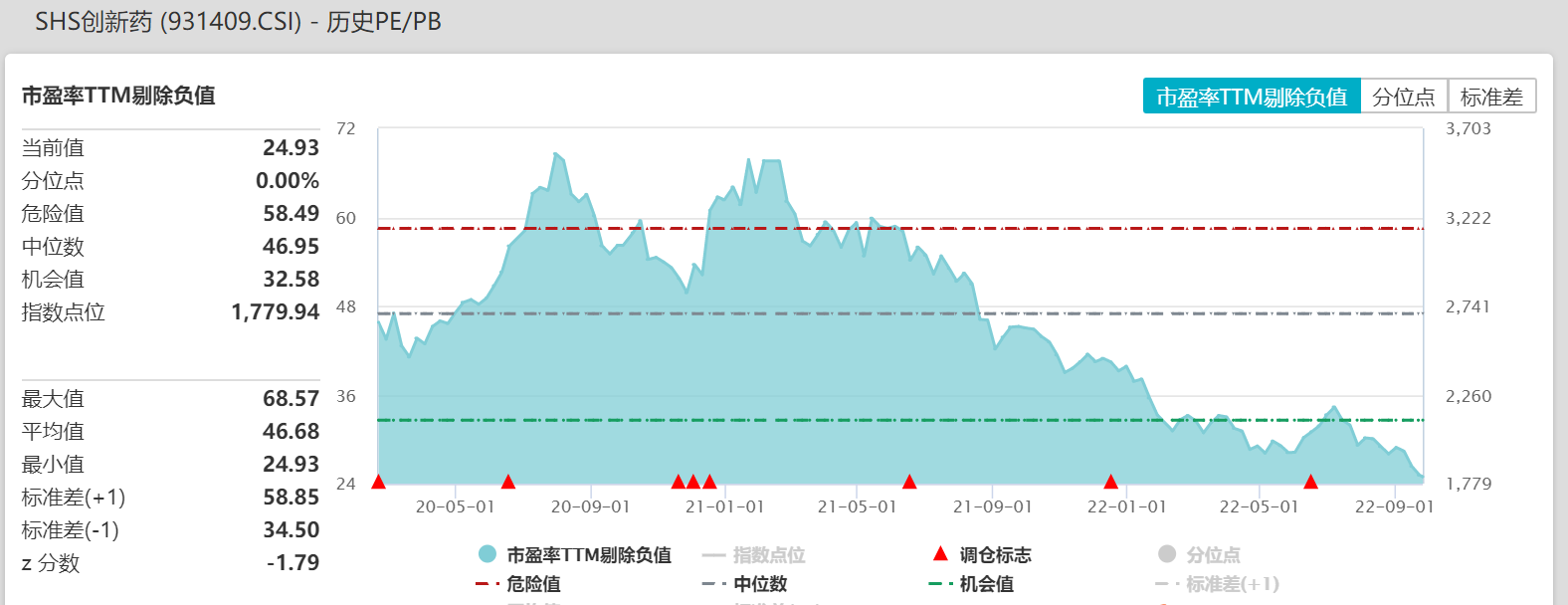

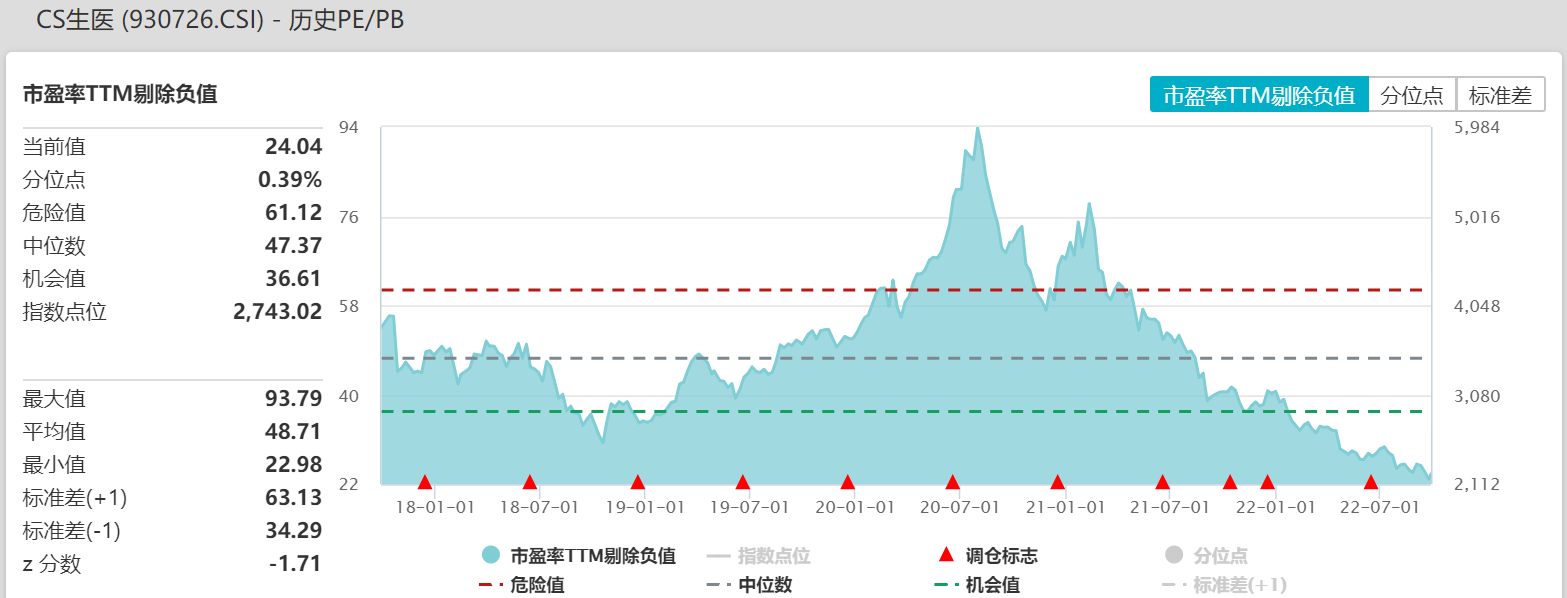

低估值具有中长期投资价值。创新药和生物医药板块自2021年来历经长时间、大幅度的回调,许多优质标的估值已处于底部区间。

通过前期调整,市场的种种担忧已经充分体现,市场前期反映过于悲观,如投融资增速下滑,反而是一个“去伪存真”的过程,创新升级带来药企对CXO要求的上升,行业向头部集中将成为长期趋势。

数据来源:wind

长期看,创新驱动下,进口替代和国际化依然是国内医药行业长期发展趋势,后续真正有产品力的产品海外落地或为创新药带来估值提升的机会。此外,人口老龄化+消费升级的长期逻辑仍然在。投资者可以持续关注创新药沪深港ETF(517110)和生物医药ETF(512290)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56