为什么说Zoom仍然值得买入

Zoom可以说是疫情受益最大的股票之一。夸张的涨幅过后,是同样夸张的跌幅。然而,在盘整两年之后,有外国分析师认为,Zoom依旧具有投资价值。

作者:Victor Dergunov

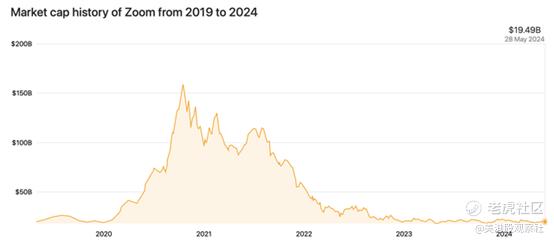

Zoom是疫情期间最令人兴奋的股票之一。在新冠肆虐全球之际,Zoom促成了一场网络革命。Zoom使数百万人能够在线召开会议,股票在这个高速增长阶段飙升。Zoom的股价在一年内上涨了10倍,在2020年达到了575美元左右的历史高点。

另一方面,Zoom的衰退期堪称史诗。该公司的股价从最高点跌至谷底,跌幅高达90%,在去年秋季跌至60美元左右。Zoom的市值遭受了巨大的破坏,其股价从超过1500亿美元的高点跌至今天的200亿美元左右。

好消息是Zoom的股票不再下跌了。Zoom的市值已经横盘了近两年,这是一个非常积极的动态,表明Zoom在经历了大约两年的下跌趋势后,正在经历一个长期的触底过程。

此外,Zoom的估值终于达到了令人发指的水平。当Zoom的股价接近最高点时,其市销比高达260倍左右。现在,Zoom的股价大约是销售额的四倍。Zoom也变得非常盈利,而且非常便宜,市盈率仅为12倍左右。

Zoom也一直超过分析师的预期,随着事件的推进,它的销售额和盈利能力可能会大幅增长。因此,随着公司在未来几个季度改善增长、效率和盈利指标,Zoom的股价可能会上涨。

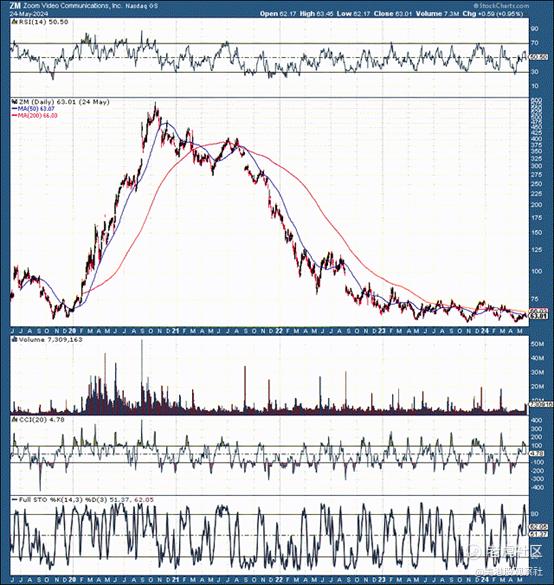

从技术上讲,可能是长期底部

在Zoom达到顶峰后,我们看到它下跌了90%。虽然这可能看起来很极端,但在许多股票中都能看到了类似的动态。Zoom的复苏速度比其他公司慢,这也提供了买入机会。然而,就像Zoom的股票在顶峰时期变得过于昂贵一样,它现在变得太便宜了。虽然可能会在短期内看到更多的波动,但Zoom的股票在中长期内可能会大幅走高。

最近的财报是稳健的

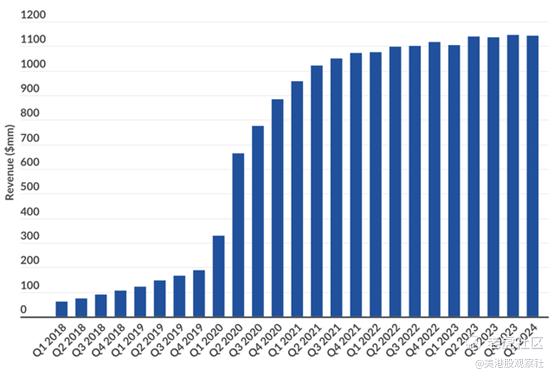

Zoom最近公布了好于预期的第一季度财报。Zoom的每股收益为1.35美元,比上年同期高出16美分。收入达到11.4亿美元,同比增长2.7%。调整外汇影响后,Zoom的收入同比增长3.5%。企业营收为6.657亿美元,同比增长5.3%。GAAP营业利润率为17.8%,非GAAP营业利润率为40%。经营现金流为5.88亿美元,同比增长40.6%。

Zoom的现金头寸已膨胀至约75亿美元。Zoom负债很少,企业价值只有120亿美元左右(大约是销售额的三倍),非常便宜。Zoom预计第二季度收入为1.45亿至11.5亿美元,略低于预期的11.5亿美元。2025财年营收指引为461 - 46.2亿美元,略低于预期的46.2亿美元。财季每股收益预期约为5美元,略好于每股收益预期4.89美元。

虽然Zoom的销售增长已经趋于平缓,但我们可能会在销售和盈利方面加速前进。Zoom已经成功打响了自己的品牌。这就像在线会议领域的可口可乐。Zoom是市场领导者,可以继续在其领域引领创新。当想要在线会面或分享网络研讨会时,Zoom会是第一选择,而不是其他东西。

Zoom可能不会长时间保持便宜

Zoom正处于过渡阶段。它从一只估值过高的超高速成长型股票变成了标准的“温和的”成长型科技股。与此同时,Zoom的高盈利能力和较低的估值也颇具吸引力,其市盈率仅为12倍,约为企业价值的3倍。此外,Zoom的表现一直超过并将继续超过普遍预期。

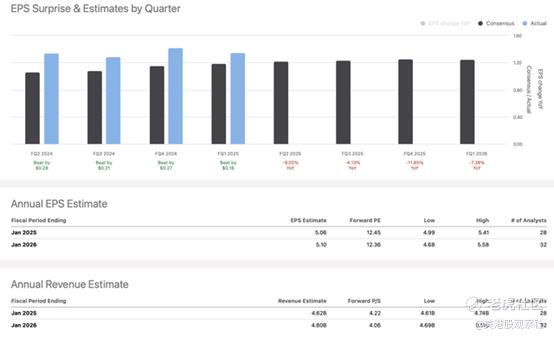

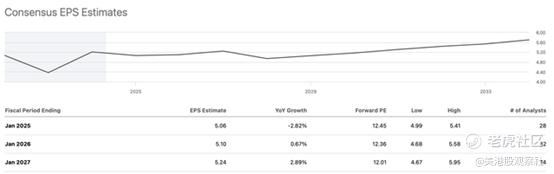

Zoom过去20个季度的每股收益都超过了预期。虽然今年的每股收益预计在5.06美元左右,明年仅在5.10美元左右,但Zoom可以做得更好。TTM对每股收益的普遍预期是4.48美元,但Zoom报告的每股收益要高得多,为5.40美元。因此,在过去的四个季度里,我们看到了20%的优异表现,看起来Zoom可以轻松击败即将到来的2024年和2025年的保守数字。

假设Zoom比市场普遍预期的每股收益高出15%。这种动态表明,我们今年的每股收益可能在5.82美元左右,明年(2026财年)可能在6美元左右。如果Zoom明年盈利6美元,那么它目前的预期市盈率仅为10倍左右,对于一家处于市场领先地位的公司来说,这是非常便宜的。

Zoom的相当大的AI潜力

“Zoom AI伴侣”是生成式AI数字助手。Zoom的人工智能伴侣提供强大的实时功能,帮助客户提高生产力,更有效地协同工作。Zoom用户可以在整个Zoom平台上看到AI伴侣,具有会议、团队聊天、邮件等功能。

通过利用人工智能,Zoom可以彻底改变用户体验,为提高效率和盈利能力铺平道路。作为市场领导者,Zoom的战略优势使其获得比市场预期更多的增长。这种动态可能会推动其股价再创新高。

Zoom的股票可能比预期有更多潜力

许多分析师对未来几年的每股收益和营收增长预测极为保守。市场可能对Zoom过于悲观,而且该公司的每股收益一直大幅超出市场普遍预期。市场预计未来几年的销售增长将非常温和,仅为3-5%。此外,共识预期在前进的过程中几乎没有考虑到每股收益的增长。

然而,如果其增长略有改善,其生产力和效率提高,Zoom的每股收益增长可能会超过预期,从而导致每股收益增长好于预期。此外,Zoom还批准了一项15亿美元的回购计划,使其能够提高每股收益。因此,我们应该看到好于预期的每股收益,这将导致Zoom在未来几年的多次扩张和更高的股价。

风险

尽管看好Zoom,但它仍面临重大风险。在线会议和网络研讨会领域的竞争日益激烈。微软、谷歌等大公司都进入了这一领域,并试图以牺牲Zoom为代价,开拓不断增长的市场份额。Zoom必须继续扩张,并需要提高销售增长。此外,Zoom必须保持高水平的盈利能力,任何降低价格以增加用户数量的做法都会对公司的股票产生不利影响。宏观经济因素和其他因素也可能对Zoom的股票产生负面影响。投资者在投资Zoom之前应该考虑这些风险和其他风险。

$Zoom(ZM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33