透视阿里影业(01060.HK)2024财报:内容优势显著,持续盈利能力强劲

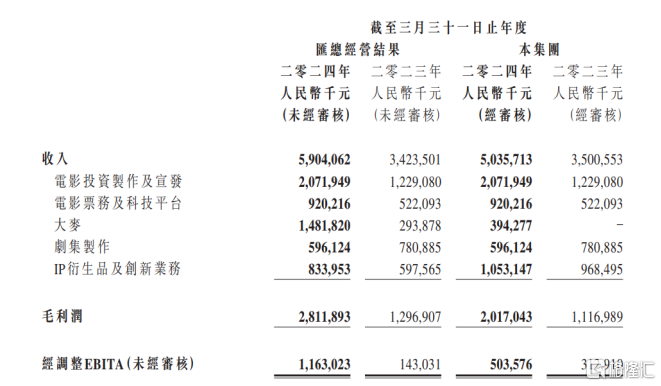

5月29日,阿里影业发布2024财年财报,业绩表现抢眼。这一财年,阿里影业实现总收入50.36亿元,同比增长44%;归母净利润为2.85亿元,大幅扭亏为盈;模拟大麦全年并表后经调整EBITA盈利约人民币11.6亿;经调整EBITA盈利达到5.04亿元,同比增长61%,连续4年实现盈利。

这份业绩背后,是中国电影、演出行业的稳健恢复与爆发增长,同时也反映了阿里影业基本面持续向上的积极信号:内容投制眼光精准,主宣发能力进一步夯实,市场领先优势显著;从行业“数字新基建”的搭建,到AI技术的落地应用,以超前的科技布局实现产业上下游协同,叠加效应释放;完成对大麦的重大收购,新增长曲线的布局或将带来盈利能力的进一步跃迁。

2023年以来,我国电影产业强劲复苏,且国产电影稳步崛起。国家电影局数据显示,2023年,全国电影总票房达549.15亿元,同比增长83%。在这样的背景下,具有内容优势的本土影视企业迎来了可观的业绩释放。此外,AIGC、政策等加速行业变革,推动中国电影高质量发展,影视企业的竞争也进入新阶段。阿里影业多年以来持续奉行“内容+科技”双轮驱动战略,内容为先,同时注重对产业链的多元化排兵布阵,前期布局逐渐开花结果。

1、内容领先优势抢眼,释放增长动能

从内部细分来看,阿里影业的收入主要由电影(剧集)投资制作及宣发、电影票务及科技平台、IP衍生品及创新,此外,大麦业务板块贡献。这几大板块各有亮点,背后透露丰富的信息。

首先,内容板块——电影投资制作及宣发表现抢眼,显现领先姿态。

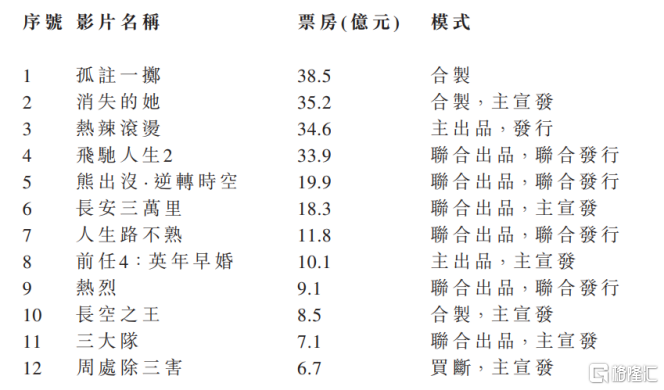

2024财年,这一板块实现收入20.72亿元,较去年同期的12.29%亿元增长69%。运营数据方面,阿里影业参与了逾60部电影的出品和发行(其中主宣发项目近30部、自制及合制项目6部),票房占总票房比例超60%,其中15部影片进入同期票房前20。在同期票房前10的影片中,阿里影业收获6席,其中包括《孤注一掷》、《消失的她》、《热辣滚烫》、《飞驰人生2》4部票房超30亿元的超头部影片。

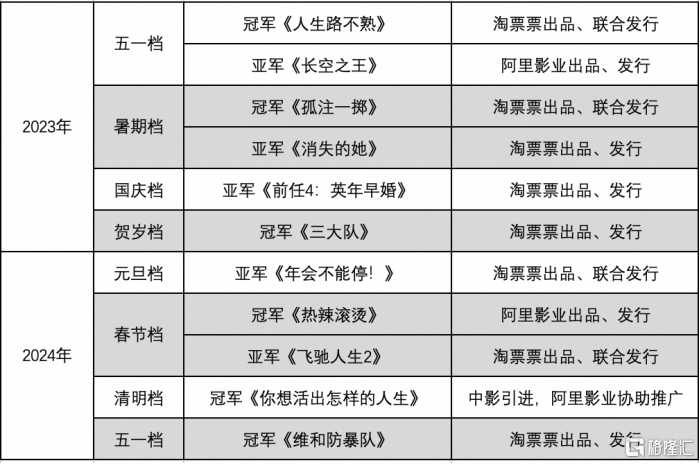

同时,可以明显看到,从2023年五一档,到端午档、暑期档、国庆档、贺岁档,再到2024年元旦档、春节档,阿里影业在各大档期均有稳居档期票房Top2的代表作,内容布局能力持续增强,精准的投制眼光持续得到市场验证。

此外,,阿里影业电影储备依然丰富。其电影投资制作待映项目超50个,版权及开发项目超30个,《封神第二部》、《东极岛》、《群星闪耀时》、《无悔追踪》、《镖人:风起大漠》等将陆续上映或在逐步推进中。

本质上,这样的表现得益于阿里影业对内容的深耕,包括覆盖悬疑、动画、现实主义等多类型赛道,为观众提供丰富的选择;同时,基于完善的宣发体系、平台能力和数据分析,敏锐感知观众观影偏好的变化,前瞻性布局具有强情绪属性的极致类型化内容,突围大档期、抢滩传统意义上的“小档期”。

财报数据显示,阿里影业电影内容收入占比连续增长,达到30%。这也符合前文提到的逻辑,具有内容优势的本土影视企业迎来业绩释放。

2、科技+产业链布局驱动,带来更多确定性

同时,阿里影业继续围绕科技、产业链布局未来,夯实电影票务及科技平台、IP衍生品及创新、大麦三大增长点,带来更多确定性。

其中,电影票务及科技平台板块实现收入9.20亿元,同比增长76%,成为增速最快的板块。

在布局上,票务平台方面持续扩大高质量、高粘性用户群体,实现市场拓展;科技业务已全面布局AI,继续引领行业数智化,整体实现了多维突破。

具体来看,淘票票联合大麦进一步优化淘麦VIP会员体系,带动会员数量稳中有升,其中高频黑钻会员超200万;云智连续三年保持出票影院数量第一及出票人次第一市场占位,并积极拓展海外业务,已与中国澳门和东南亚其他地区影院签订合作协议,也为后续更多其他国家和地区的市场开发奠定了基础。

阿里影业还依托灯塔AI赋能电影的宣发方向、排片决策等,极大地提升了行业运营效率;在虚拟拍摄等创新领域进行投资,进一步推动数字化拍摄解决方案建设。

考虑到当前AI加速渗透的趋势,影视行业的传统模式、流程终将需要改变,催生旺盛的数智化服务需求,这部分业务增量有望逐步凸显。

IP衍生品及创新板块来看,实现收入10.53亿元,同比增长9%,也在持续兑现业绩。

目前,阿里影业旗下IP交易和创新平台阿里鱼构建出庞大而丰富的IP矩阵,IP商业效率稳步提升。报告期内,其转授权业务收入同比增长77%,五年复合增长率近60%。此外,在《2024年全球顶级授权代理商排行榜》中,按零售额计,阿里鱼排名上升至第11名,首次进入榜单前20,是中国最大的IP授权代理平台。

阿里影业旗下潮玩品牌锦鲤拿趣(KOITAKE) 已累积了逾10个原创潮玩IP,与逾40部影视内容结合,包括《消失的她》、《热烈》、《长月烬明》、《安乐传》、《莲花楼》、《玉骨遥》以及《甄嬛传》、《知否知否应是绿肥红瘦》等。

3、收购大麦,扩充业务赛道,新增盈利增长曲线

2023年11月,阿里影业完成了对大麦的重大收购,将大麦业务2023年12月至2024年3月的业绩合并入表。

这进一步扩充了阿里影业的业务赛道,可能培养出重要的增长曲线,且存在协同效应,有望为其他业务的发展带来催化,提升集团竞争力。

可以看到,2023年以来我国演出市场强劲复苏,大麦作为头部平台深入受益。报告期内,大麦在周杰伦、五月天、薛之谦、林俊杰、张杰等演唱会头部项目覆盖率接近100%,业务交易总额(GMV)高速增长,同比增超500%。

同时,阿里影业将从2025财年全面合并大麦网的损益。根据摩根大通的观察,阿里影业2023-2025日历年收入的年复合增长率更高,增长潜力优于同业竞对。收入和利润将迎来跃迁,成为中国文娱经济的新行业龙头。

随着收购完成,阿里影业也形成了更完整的平台服务生态,可以借此更好地整合行业资源,扩大其在线下娱乐产业链中的规模优势和影响力。随之“淘麦VIP”的发展质量也有望进一步提升,加速兑现业绩。

总的来看,阿里影业的业绩向好具有较强支撑,在内与外、量与质多个维度激活发展动能,业务增长及盈利能力展现出稳健的持续性。

也正如近期专业人士传达的观点,电影高质量发展需要拥有产业链齐全的高质量企业,需要继续推进电影市场化、产业化、数字化改革来缩短差距。随着布局推进,阿里影业逐渐成为这样一家企业,亦为行业的高质量发展注入动力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47