天风证券:给予山西汾酒买入评级,目标价位300.16元

天风证券股份有限公司吴立,唐家全近期对山西汾酒进行研究并发布了研究报告《清香龙头加速复兴,灵活布局彰显强α》,本报告对山西汾酒给出买入评级,认为其目标价位为300.16元,当前股价为245.38元,预期上涨幅度为22.32%。

山西汾酒(600809) 清香鼻祖底蕴深厚,二次改革重焕生机。山西汾酒地处酒都杏花村,是清香型白酒国家标准的制订者之一,90年代之前曾有“汾老大”之称。2017年汾酒集团董事长李秋喜上台,开启二次改革,通过引入战投+整合资产+推行组阁聘任制+实施股权激励创新公司体制机制,激发市场活力,2017-2023期间营收/归母净利润CAGR分别为32%/49%,受青花系列放量&产品结构上行,整体盈利能力持续提升。 产品矩阵梯度分明,动态调整灵活放量。公司在高端/次高端/中端/大众端分别具有强势大单品青花30复兴版/青花20/老白汾巴拿马/玻汾,其中玻汾定位全国化先行军,起到培育消费者的作用,目前保持控量运作;老白汾巴拿马为成熟大单品,前者深耕省内渠道,后者锚向新兴市场,持续加码宴席数字化;青花系列中青20为主力放量产品,青30为价值大单品。汾酒大单品底牌较多,管理层可灵活选择以兼顾短期&长期发展。 全国化基本盘稳固,攻守兼备彰显韧性。公司持续推进全国化步伐,省内市场市占率过半,主要推行精细化运作;环山西市场清香氛围浓厚,市场培育成熟,主要通过终端升级&绑定本土大商实现渠道升阶;长江以南市场消费水平较高,采取玻汾导入+青花培育的产品策略。目前汾酒基地市场保持稳定增长,长江以南市场具有一定潜力(青花20逐步放量,未来青花30有望实现价值回归)。 汾酒开启大清香时代,多重势能利好后续发展。我们认为,公司未来主要增长点来源于清香势能&汾酒势能的双重释放:1)清香品类曾经历市占率70%的辉煌,同时适口性较高+具备年轻群体偏好+龙头引领赋能,未来有望持续复兴&打开汾酒成长天花板;2)公司具备实干派的管理层(掌舵手)+文化名酒基因(长期优势)+产能&市场&产品全面布局(产销齐增动力充足),整体结构呈现强灵活性,未来有望结合外部环境调整策略,打造持续稳增态势。 盈利预测:我们预计2024-2026年公司营业收入分别为386/464/549亿元(同比增长21%/20%/18%),归母净利润分别为131/159/193亿元(同比增长25%/22%/21%),对应PE分别为23X/19X/16X。考虑到玻汾培育浓厚清香氛围&青花20持续全国化放量&青花30高端圈层培育逐步完善,我们看好公司未来发展,给予2024年1.25X PEG,计算合理PE为28倍PE,目标价300.16元/股,维持“买入”评级。 风险提示:宏观经济增长不及预期;行业竞争加剧;省外拓展不及预期;中高价酒类增长不及预期。

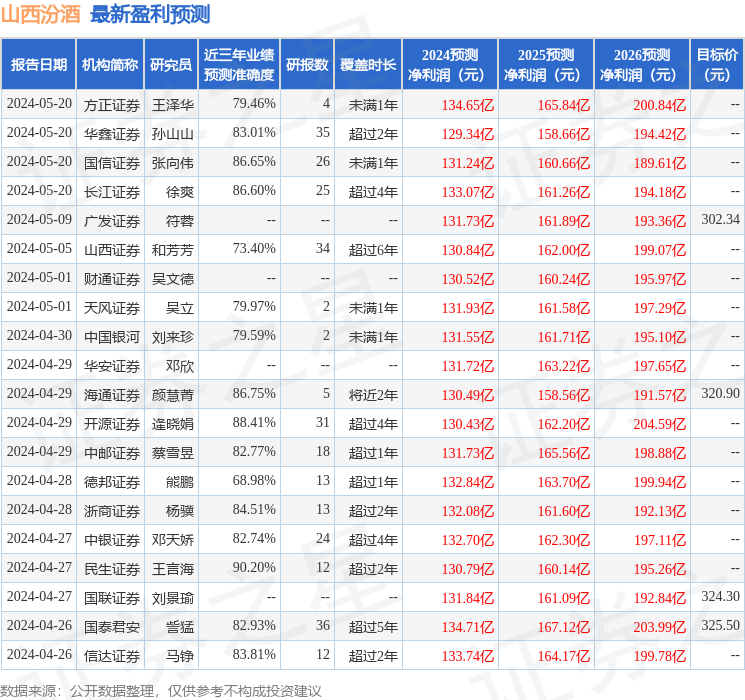

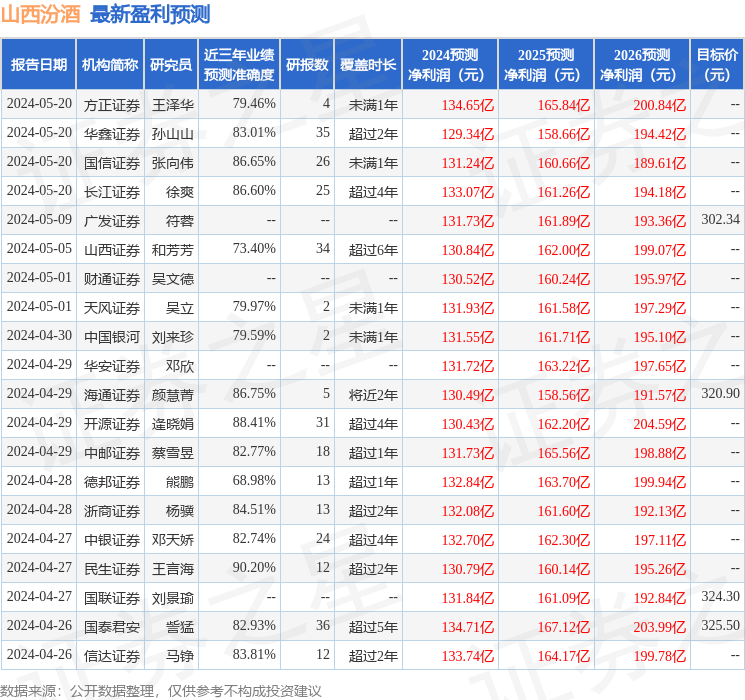

证券之星数据中心根据近三年发布的研报数据计算,民生证券王言海研究员团队对该股研究较为深入,近三年预测准确度均值高达90.2%,其预测2024年度归属净利润为盈利130.79亿,根据现价换算的预测PE为22.89。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级39家,增持评级4家;过去90天内机构目标均价为304.44。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26