为什么波音危机被夸大了

波音因为之前的安全事件而股价持续下跌。有外国分析师认为,波音如此大的规模而不存在倒闭问题,这反而能给波音投资者提供一个低价入场的机会。

作者:Bohdan Kucheriavyi

波音公司今年开局艰难,由于监管审查,其股价年初至今贬值超过30%。虽然该公司确实面临着一些挑战,这些挑战已经对其财务产生了负面影响,并导致其近几个月的业务表现疲软,但有理由相信,该公司仍然是一笔可靠的投资,因为它太大而不能倒闭。

太大而不能倒闭

目前的危机不太可能导致该公司的飞机全面停飞,就像2019年737 MAX危机期间的情况一样。

之所以对波音的未来保持乐观,有几个原因。首先,可以肯定的是,到目前为止,2019年的情况已经避免了。门塞问题解决后不久,美国联邦航空局批准了波音公司最新飞机恢复运营的途径。与此同时,该公司一直在与监管机构合作,制定一项计划,以解决系统性质量控制问题。因此,可以肯定地说,该公司有很大的机会应对正在进行的监管审查,而不会像2019年那样面临严重的经济损失。

除此之外,尽管面临持续的挑战,波音上个月仍然能够报告相对不错的第一季度财报。尽管波音公司的一些最新机型在1月份停飞了几周,但该公司第一季度的收入同比仅下降了7.5%,至166亿美元。与此同时,其第一季度的非GAAP每股收益为-1.13美元,比预期高出0.30美元。更重要的是,波音似乎有足够多的增长机会来缓解持续的风险和挑战带来的负面影响。

波音公司最大的目标之一是使航空旅行市场全面恢复到疫情前的水平以上。有理由相信,今年的年度航空旅行将超过2019年的水平,因为预计未来几个月的需求将继续增长。与此同时,中国市场的增长和中国航线的扩张也表明,全面复苏确实正在进行中。鉴于波音第一季度的积压订单增长到5290亿美元,可以肯定的是,从长远来看,最新的危机不会对该公司的业绩产生重大影响,最坏的情况可能已经避免了。

除此之外,波音公司仍然是一个重要的美国国防承包商,它从旨在应对不断上升的地缘政治挑战的更高的联邦国防开支中受益匪浅。今年第一季度,波音国防部门的收入同比增长6%,达到69.5亿美元,因为该公司继续从美国及其盟友那里赢得新的军用飞机合同。鉴于波音对美国利益的重要性,目前的监管审查不太可能严重损害该公司的业务,因为它规模太大而不能倒闭。

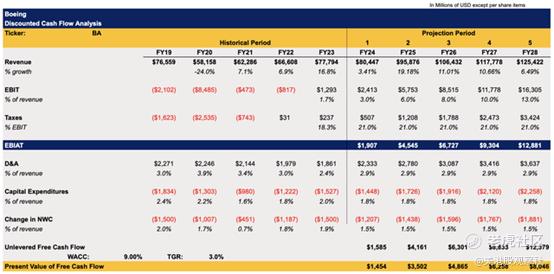

考虑到所有这些进展,有理由对波音的未来持乐观态度。尽管面临持续的挑战,第一季度的营收表现较弱,但业内人士仍然相信,波音将能够在24财年及以后改善其营收和利润的同比表现。因此,我们可以创建一个DCF模型,以查看在最新贬值后,波音的股票在当前价格是否是一个有吸引力的投资。

模型中的收入增长假设与华尔街的最新估计密切相关。由于各种增长催化剂的作用,该模型的收益预计将在未来几个月内逐步增长,这将有助于公司将最新发展带来的负面影响降至最低。该模型的税率为21%。所有其他指标的假设都与波音的历史业绩密切相关。模型的终端增长率为3%,而WACC为9%。

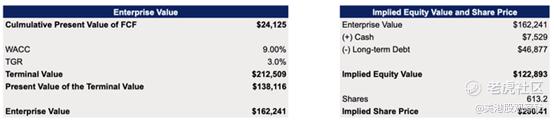

DCF模型显示,波音公司的企业价值为1622亿美元,而其公允价值为每股200.41美元,这表明该公司的股票在当前价格下有大约15%的可观上涨空间。

华尔街目前也认为波音股价被低估,普遍目标价约为每股222美元。

主要风险

毫无疑问,波音公司面临着一场重大的公关危机,这场危机已经影响了它的业务和股价表现。无数质疑其飞机安全性的报道无疑对该公司的可信度产生了负面影响。尽管波音公司制造的数千架飞机每天安全地运送着数千名乘客,而且该公司本身似乎也在认真对待所有的安全问题,但该品牌的声誉已经受到严重打击,这可能会使未来整体业务的优势降到最低。

近几个月来,这家中国商飞制造商一直在积极扩大C919客机的产能,以扩大市场份额。与此同时,欧洲制造商空客SE今年收到了来自国际客户的主要订单,这些客户现在在决定与谁合作时考虑了波音的声誉。因此,尽管波音有可能成功度过目前的声誉风暴,并在接下来的几个季度改善其整体业绩,但由于全球竞争加剧,它可能会开始收到更少的国际订单。这可能会使该公司过度集中于美国市场,而美国市场本身也存在一系列风险。

总结

波音大到不能倒。尽管最近的麻烦肯定会导致经济损失,并导致其业务表现不佳,但有理由相信,2019年波音所有737 MAX 9飞机在全球停飞多年的情况可能会避免。虽然由于监管审查,该公司在未来几个月可能继续表现不佳,但目前的长期前景仍然稳固。 $波音(BA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56