华润三九:5月20日召开分析师会议,中信里昂、润晖投资等多家机构参与

证券之星消息,2024年5月27日华润三九(000999)发布公告称公司于2024年5月20日召开分析师会议,中信里昂、润晖投资、贝莱德、华商基金、华安证券参与。

具体内容如下:

问:公司三九品牌是如何做到深入人心的?

答:三九深知品牌建设要坚持长期主义。公司品牌建设深入人心,主要在于1、稳抓时代础。随着媒体碎片化时代来临,大品牌打造难度日益增加。2、公司制定了详细的品牌建设规划,公司坚持“1+N”品牌战略,希望999品牌能够成为家庭用药的主导品牌,同时希望在部分专机遇。公司较早布局广告投放,品牌建设投放一直处于引领状态,为品牌的认知度打下坚实基华润三九医药股份有限公司业治疗领域培育出一些专业品牌,即“N”品牌,如顺峰、天和等。3、公司拥有成熟的媒体投放管理体系,及时跟踪媒体发展脉络,评估资源投放方向及效率等。

问:CHC业务板块未来的潜力和方向?

答:公司业务中,CHC作为核心业务,处方药和国药作为发展业务,形成根深叶茂的发展模式。三九CHC健康消费品业务增长强劲主要来源于品牌优势和较强的渠道能力。公司已连续多年位列中国非处方药协会第一名。公司CHC业务希望做到全域布局,全面领先。稳固呼吸、胃药、皮肤品类基本盘的领导地位,围绕大品种-大品牌-大品类的思路,进行品类规划和产品打造。如,公司999感冒灵品牌和消费者认知已延伸到呼吸品类,带动999抗病毒口服液,999小柴胡颗粒等产品实现较快增长。与此同时,公司陆续补充999布洛芬混悬液、999对乙酰氨基酚口服溶液等产品,流感产品999磷酸奥司他韦胶囊已获批,即将上市。近年来公司也在持续加大创新投入以及线上等新渠道的拓展,以推动业务实现长期增长。

问:公司的价策略,以及未来是否主要通过调整价格来推动业务增长?

答:提价不是公司推动业务长期增长的主要策略和考虑。公司OTC核心品种会考虑不定期适度提价,主要是覆盖原材料成本上涨的影响。提价的过程中会充分考虑患者的接受程度。此外,公司也会持续进行产品升级、打造专业品牌,推出更好体验的产品,以实现品牌价值。

问:除感冒品类外,皮肤、胃药等品类的未来增长潜力?

答:公司胃药和皮肤药未来仍具备一定的增长潜力在于1、胃药品类中,目前三九胃泰品牌的认知度远高于其现有产品的市场份额。传统的三九胃泰产品由于药材资源不足的局限性,导致其市场规模受到一定制约。目前公司已在三九胃泰品牌下陆续补充了999温胃舒、999养胃舒、999铝碳酸镁咀嚼片等产品,围绕品类长期规划,持续丰富产品组合。皮肤用药方面,除传统红色装皮炎平外,也在持续丰富产品剂型,补充了999必无忧盐酸特比萘芬乳膏、凝胶等,同时也在向皮肤护理领域延伸。

问:24年一季度公司具体业务表现?

答:一季度来看,CHC业务表现总体较好,其中感冒药持续旺销,品类表现突出,其他业务包括胃药、皮肤用药、骨科用药等整体表现较好。处方药主要受到外部环境影响,虽然医院端正在逐渐恢复,但仍存在一定压力。配方颗粒业务在去年较低基数的基础上,表现较好。但总体处方药业务表现相对较弱。

问:公司感冒品类4月份增长表现?

答:2024年一季度,公司感冒品类在去年同期高基数的基础上,录得较好表现。目前4月份来看表现符合预期。感冒药受季节波动影响,通常春、冬季为感冒药销售旺季。

问:配方颗粒业务目前的盈利能力和规模?集采降价对毛利率影响?

答:近年来随着新国标的实施以及配方颗粒联采的推行,业务处于动态调整期。24年一季度,配方颗粒业务在去年较低基数的基础上,表现较好,预期全年有一定的机会。24年希望业务能实现恢复性增长。根据山东十五省配方颗粒联采结果,公司配方颗粒产品价格平均降幅在40%左右,价格下降对业务毛利率带来一定影响。随着国标品种数量逐渐增加,配方颗粒集采将进入常态化阶段,未来配方颗粒业务将通过卓越运营,提高全产业链能力,力争成为行业领先者。

问:公司其他处方药业务未来增长潜力?

答:公司处方药业务能力和未来发展潜力主要包含一是,公司具备较强的商业化推广能力,如公司代理赛诺菲的易善复产品在零售和医院端均有较好表现。二是,处方药业务研发方向未来将重点围绕“3+N”领域,BD业务&研发管线选择的持续聚焦,新品的陆续推出有助于业务成效逐渐显现。

问:24年各业务线的增长表现?

答:2024年预期医药健康产业机遇与风险并存,预计公司2024年营业收入将实现双位数的增长。具体到各业务板块来看,CHC业务将不断强化品牌,拓展品类。感冒呼吸品类近几年增长快速,公司一方面积极捕捉疫情后感冒呼吸疾病行情,另一方面,也在持续开展一些针对发病率变化的防御性准备安排。2024年,公司将持续把握机遇,感冒品类在高基数情况下有望保持稳定。处方药业务方面,公司将强化学术引领,加大研发投入,丰富产品线,推动业务良好增长。配方颗粒积极应对集采影响,预计2024年将实现恢复性增长。昆药集团围绕未来5年战略目标,以三七产业链发展为基础构建康复慢病管理优势,并积极打造“昆中药1381”品牌和“777”三七品类品牌。

问:未来并购整合规划?体量、级别、产品规划关注情况?

答:公司将持续通过“内生+外延”推动业务增长。CHC领域重点关注新品牌、新技术、新产品,处方药领域持续关注高临床价值的产品。过去十几年来,公司在并购整合领域的能力有较大提升。公司财务弹性较大,未来几年也是投资并购的窗口期,公司将沿着战略方向继续寻找标的,希望不断有成果呈现。

问:公司分红比例情况以及未来分红趋势?

答:公司将持续关注股东报,过去几年现金分红比例从20%持续提升至50%左右,公司已制定并发布了质量报双提升的行动方案,后续随着业绩不断提升,分红水平将保持稳中有升的趋势。

问:昆药集团同业竞争安排规划及进展?

答:昆药和圣火的同业竞争问题公司承诺在5年内解决,希望尽快能促成合作,以更好的促进团队融合。医药流通业务和华润医药集团的医药商业有一定重叠,昆药商业正在夯实现有业务基础,剥离还需要一定时间。

问:公司感冒药产能补充情况?

答:公司感冒品类过去一年持续供销两旺,产能面临一定压力。23年底华润三九(郴州)华华润三九医药股份有限公司南区生产制造中心已开始投产,产能目前处于爬坡过程中,预计24年感冒药产能紧张状况会有所缓解。

问:公司如何应对目前原料价格上涨带来的成本增加以及价格波动风险?

答:长期来看,中药材由于人工成本上涨、稀缺等因素,价格趋于上涨态势。公司具体应对方面1、制定适当的采购策略,如围绕大品种开展一定备货管理;2、对于重要的稀缺的药材资源,加大种植技术研究并积极开展产地种植,推广GP标准化生产;3、公司持续开展对中药材产地、市场行情的跟踪、监控与后市趋势分析,结合具体品种实际情况,制定品类采购策略,确定科学、合理的采购模式。

问:公司后续股权激励推行安排?

答:股权激励是国企改革重要举措之一,三九有幸推出首期限制性股票激励计划,未来也将根据科改要求,考虑适时争取推出。

华润三九(000999)主营业务:药品的开发、生产、销售和医疗保健服务等业务。

华润三九2024年一季报显示,公司主营收入72.94亿元,同比上升14.82%;归母净利润13.64亿元,同比上升18.49%;扣非净利润13.28亿元,同比上升17.38%;负债率37.63%,投资收益216.74万元,财务费用-2365.62万元,毛利率53.42%。

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为70.84。

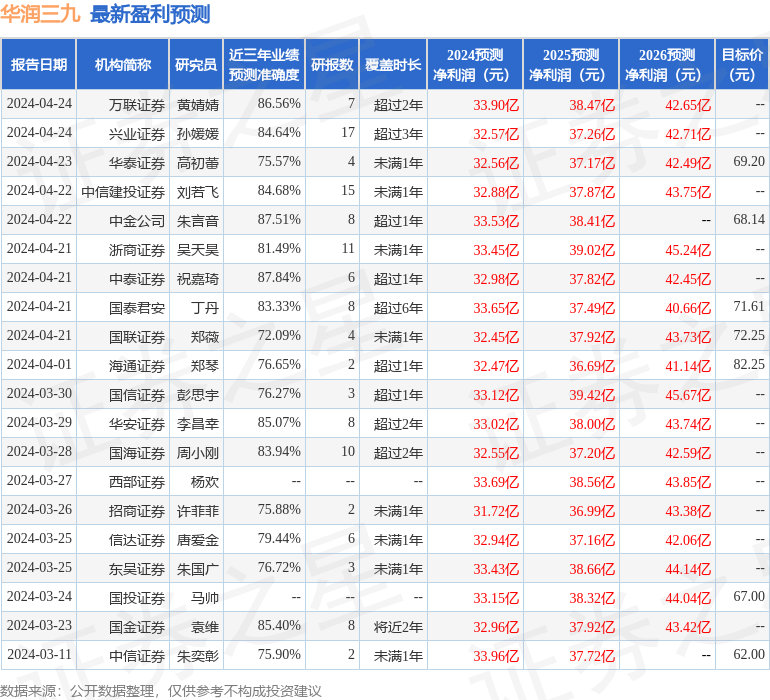

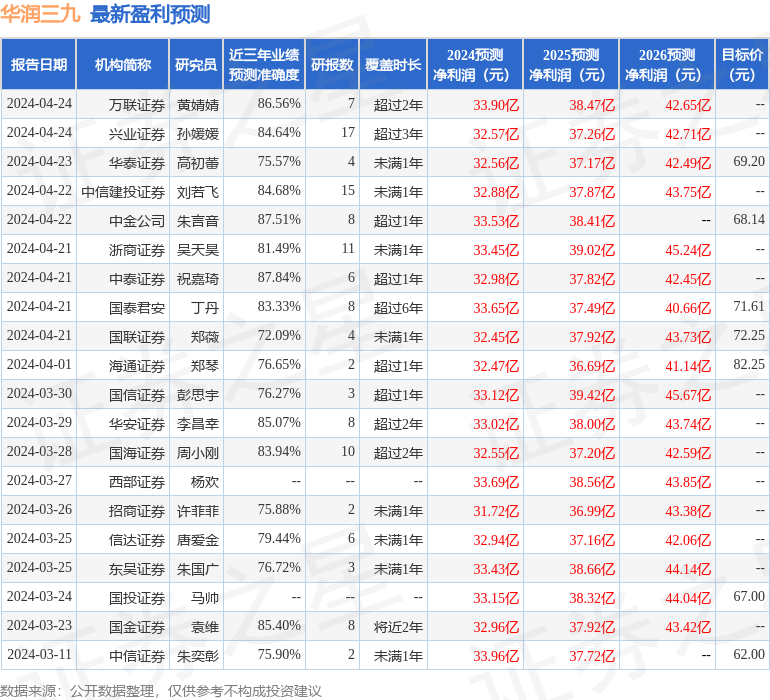

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2773.83万,融资余额减少;融券净流出995.85万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47