迪卡侬供应商力玄运动闯关A股,小米突击入股签对赌协议,代工收入超98%

在经济发展、消费者健康意识提升以及疫情的影响下,人们愈发重视身体健康,对健身器材的需求也快速增长。

据Research and Markets出版的《健身器材-全球市场轨迹与分析》,2020年全球健身器材市场规模约为135亿美元,预计2027年市场规模将达194亿美元。

上述背景给健身器材企业创造了发展空间。近日,主要从事跑步机、健身车、椭圆机等健身器材设计、研发、生产及销售的浙江力玄运动科技股份有限公司(简称“力玄运动”)IPO进程有了最新的进展。

9月22日,力玄运动对招股书进行了预披露更新,而就在9月9日,中国证监会官网披露了力玄运动首次公开发行股票申报文件反馈意见。

据了解,力玄运动拟沪市主板上市,拟发行3030万股股票,募集资金20.02亿元,用于生产基地项目、技术改造项目、研发及办公中心建设项目等。

出于规范考虑另设公司闯关A股,小米携对赌协议突击入股

力玄运动成立于2018年,注册资本9090万元,实控人为吴银昌、赵婉浓夫妇及其子吴彬,合计控制74.81%的股份,控股股东为宁波驰腾,为实控人吴银昌夫妇对力玄运动的主要控股平台。

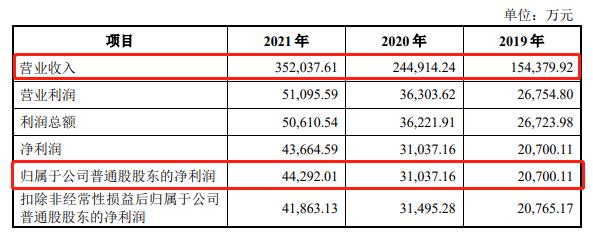

力玄运动营收和净利润逐年增长。2019-2021年,力玄运动实现的营业收入分别为15.44亿元、24.49亿元、35.2亿元;实现的归属于公司普通股股东的净利润分别为2.07亿元、3.1亿元、4.43亿元。

来源:力玄运动招股书

力玄运动是如何实现成立第二年收入就超15亿元的?事实上,力玄运动成立时间虽短,但该公司承接了公司实控人拥有的力玄健康、宁波昌隆相关业务。

力玄运动成立后,控股股东和实控人拟以其作为健身器材业务的唯一经营平台,故将同一控制下企业宁波昌隆和力玄健康的健身器材及塑胶配件相关业务整合重组进力玄运动主体。

招股书显示,宁波昌隆成立于2002年,银座国际持有该公司100%股份,主要从事塑胶件生产业务。力玄健康由宁波昌隆、萨摩亚银座出资设立于2012年,主要从事健身器材研发、生产和销售业务等。

力玄运动实控人为何选择新设立公司作为拟上市主体而非选择原业务经营主体的原因及合理性,选择收购资产和部分子公司股权而非整体收购两家公司股权的原因等问题均在反馈意见中被提及。

值得注意的是,力玄运动实控人吴银昌、吴彬境外投资设立银座国际和萨摩亚银座持有宁波昌隆和力玄健康股权未办理自然人境外投资外汇登记手续。力玄健康、宁波昌隆历史上存在外汇登记瑕疵。

力玄运动表示,后经咨询国家外汇管理局宁波市分局,目前该类情形无法补办自然人境外投资外汇登记手续。基于进一步规范考虑的目的,于2018年新设力玄运动进行资产整合。

针对未整体收购力玄健康、宁波昌隆公司股权的原因,力玄运动称,力玄健康和宁波昌隆独立经营且属于生产工序中的上下游环节,若整体收购将导致收购后两家公司之间继续发生购销业务,而非同一公司内部的生产协作,增加了内部核算的复杂程度,也不利于资产和业务的充分整合;宁波昌隆拥有的土地和房产距离主要生产基地有一定距离。为了尽可能集中生产基地以提高管理效率,未考虑收购宁波昌隆的相关不动产。

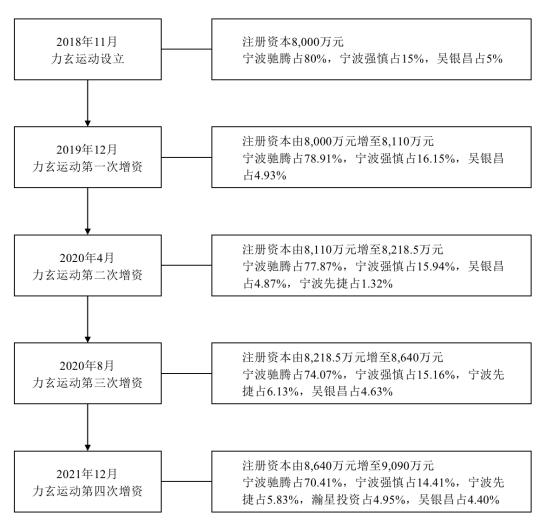

此外,在力玄运动成立后该公司进行过四轮增资,其中,在2021年12月进行的第四轮增资中,小米旗下瀚星投资突击入股,增资2.475亿元获得力玄运动4.95%股权,成为该公司第四大股东。

来源:力玄运动招股书

瀚星投资的入股附带着关于上市期限的对赌协议,若力玄运动未能在2025年12月31日前实现合格IPO,瀚星投资有权要求吴银昌或其指定的第三方以本轮回购价格回购瀚星投资所持有的全部或部分力玄运动股权。

虽然上述对赌协议在力玄运动递交申报IPO文件时自动终止,但若力玄运动后期未能成功上市,吴银昌存在回购瀚星投资持有股权的风险。

超98%收入来自代工,自有品牌竞争力不足

由于国内体育器材产业化生产起步较晚,受限于生产规模、技术水平等因素,行业内多数企业成为国际知名厂商代工厂,自主品牌发展较弱。

力玄运动收入也主要集中于ODM/OEM这类代工业务。2019-2021年,该公司ODM/OEM业务收入分别为15.18亿元、24.29亿元、34.18亿元,占主营业务收入的比例分别为98.72%、99.6%、98.41%。

来源:力玄运动招股书

ODM/OEM业务虽给力玄运动带来了高收入,但该项业务的毛利率较低,这也使得力玄运动主营业务毛利率从2019年的27.42%下滑至2021年的21.45%,减少5.97个百分点。

与此同时,力玄运动毛利率也低于同行业可比公司。英派斯主要从事健身器材开发、制造、销售及品牌化运营,以旗下自主品牌为主,通过OEM/ODM模式生产健身器材的比例较低。公开资料显示,2020年,英派斯主营业务毛利率为32.99%,而同期力玄运动的毛利率为23.61%。

为了拓展自有品牌业务,力玄运动于2020年通过股权转让和增资方式取得上海益步51%股权。上海益步主要从事健身器材网络销售业务,益步天猫旗舰店、京东益步旗舰店等店铺开业年限较长。

力玄运动称,此次收购将形成较强的协同效应。对其而言,引入电商业务团队有利于公司发展自有品牌;对于上海益步而言,有助于巩固双方在健身器材生产制造业务领域的合作关系。

不过,仅通过引入电商业务团队是不够的,力玄运动若想提升自有品牌竞争力,还需要在研发方面做出更多努力。

力玄运动研发费用虽由2019年的5295.79万元增长至2021年的1.13亿元,但研发费用率却出现了下滑,从2019年的3.43%下降至2021年的3.21%。也就是说,该公司的研发投入未跟上收入增长的步伐。

本次IPO,力玄运动计划募资20.02亿元,其中研发及办公中心建设项目的拟投入资金为3.52亿元,占比不足1/5。

力玄运动目前虽已经进入迪卡侬、诺德士、爱康等跨国企业供应链体系,但随着行业内竞争日趋激烈,如果其未来不能持续保持研发能力、提高技术水平,可能存在客户流失的风险。而无论是ODM/OEM业务还是自有品牌业务,研发对力玄运动的重要性均不言而喻。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56