加速以“新”汰“劣”!锂电赛道投资聚焦何处?

技术创新推动优质产能发展。今年以来,动力电池行业持续革新技术,在各企业积极推新产品的同时,行业正加快淘汰尾部劣势企业,从而推动锂电产业链朝着更优质生产结构的方向迭代。

中国汽车动力电池产业创新联盟公布数据显示,2020年-2023年我国新能源汽车市场实现装机配套的动力电池企业数量分别72家、58家、57家、52家,且企业名单较为固定,几乎没有纯粹的新玩家进入,行业在逐步进入末位淘汰阶段。

那么,在行业加速以“新”汰“劣”的背景下,当前锂电赛道投资该聚焦何处?又有什么投资工具值得把握?

技术革新为哪般

随着全球新能源汽车市场的持续繁荣,动力电池作为其核心部件,正经历着前所未有的技术革新与市场变革。事实上,今年以来,车企“价格战”向上游电池厂商传递压力,锂电行业持续“内卷”。以科技创新为核心竞争要素打造自身新质生产力,或为一条不错出路。

近年来,我国新能源汽车产业快速发展。去年,新能源汽车产销分别完成958.7万辆和949.5万辆,连续9年位居全球第一。考虑到各国越来越重视新能源汽车的发展,国内厂商若要持续增强自身的竞争力,提升质量或为主要发力点。

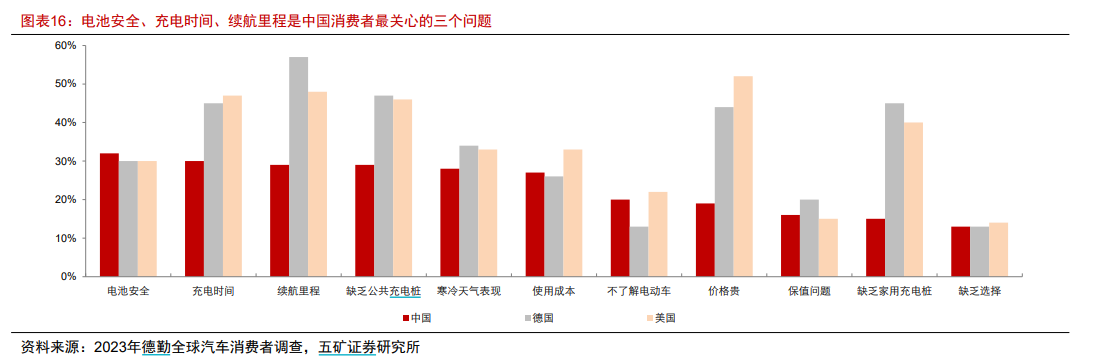

根据2023年德勤全球汽车消费者调查来看,消费者最关心的三个问题是电池安全、充电时间、续航里程,而这些问题均由电池性能决定。

图1:电池安全、充电时间、续航里程是中国消费者最关心的三个问题

资料来源:2023年德勤全球汽车消费者调查,五矿证券研究所

技术革新对于锂电企业同样意义重大。一方面,技术更新有助于提高产品毛利率,对冲当前产业链“价格战”对企业利润造成的负面影响;另一方面,以“新”汰“劣”也有利于加速行业出清节奏,从而促使行业健康良性发展。

今年以来,多家电池厂商也交出不错的“成绩单”——在固态电池、钠电池及快充技术等多个领域持续推进技术革新,并且实现产品迭代升级。固态电池领域,亿纬锂能、国轩高科、欣旺达等企业均已推出半固态电池产品;钠电池领域,宁德时代已发布第一代钠离子电池,正在研发第二代钠离子电池;快充技术而言,宁德时代发布神行PLUS超充电池,为全球首款兼顾1000km续航和4C超充特性的磷酸铁锂电池。

头部企业优势不减,产业链有望进入新周期

激烈“价格战”之下,一边是中小企业陷入恶性循环,许多产品价格已在中小企业成本线。另一边则是头部企业则凭借技术壁垒、规模优势,实现单位产品盈利空间高于业内。

与尾部企业相比,头部企业工艺壁垒更高,背后拥有着更大的单线产能、更低的人工与折旧、更高的良率高、更高的产能利用率与更低的采购成本。不仅如此,技术创新和布局海外市场更是进一步抬升了头部电池企业的利润空间,尾部企业则疲于应付“价格战”,利润空间不断压缩。

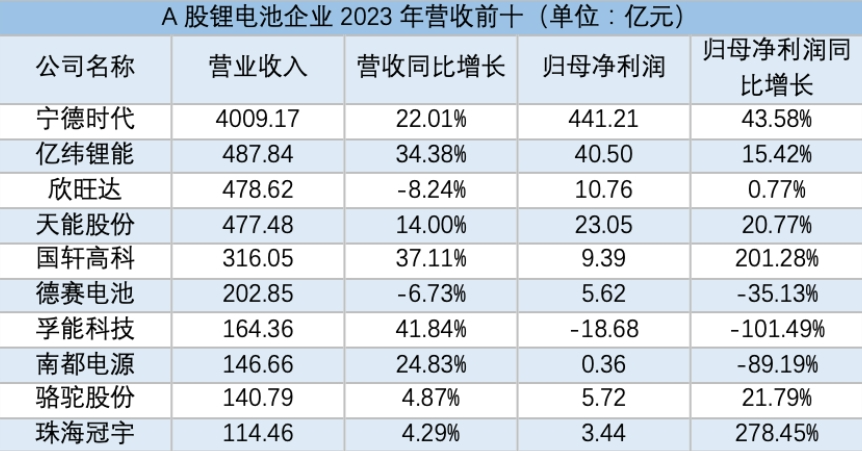

这一现象在财报数据中得到证明。Wind数据显示,2023年,在申银万国分类的109家锂电产业链上市公司中,只有42家营业收入正向增长,占比不到40%;22家归母净利润正向增长,占比仅20.18%。其中,龙头企业业绩亮眼,中小企业却连连亏损。

图2:A股锂电池企业2023年营收前十(单位:亿元)

资料来源:Wind

此外,近期工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见,旨在引导锂电企业减少单纯扩大产能的制造项目,加强技术创新,促进产业加快转型升级和结构调整,这或许将进一步加快行业出清速度,尾部企业进入“倒计时”。

综合来看,两极分化之下,对于锂电行业,出海、研发越来越属于“强者游戏”。随着出清速度加快,锂电产业将驶入由技术创新、全球化战略主导的新周期。

借道电池ETF一键布局锂电行业

投资工具方面,ETF被动跟踪指数、持仓透明、费率低廉,相较于个股而言,风险更低,更适合大部分普通投资者布局。而打算布局锂电行业的投资者,可以着重关注$电池ETF(SH561910)$。

电池ETF(SH561910)跟踪中证电池主题指数(以下简称:CS电池指数),一键布局行业龙头。CS电池指数成份股主要来自动力电池、储能电池、消费电子电池以及相关产业链上下游的优质龙头,前五大成分股为阳光电源、宁德时代、三花智控、亿纬锂能和格林美,累计权重占到指数的37.69%,布局龙头特性显著。

图3:中证电池主题指数前十大成分股及权重

资料来源:中证指数有限公司

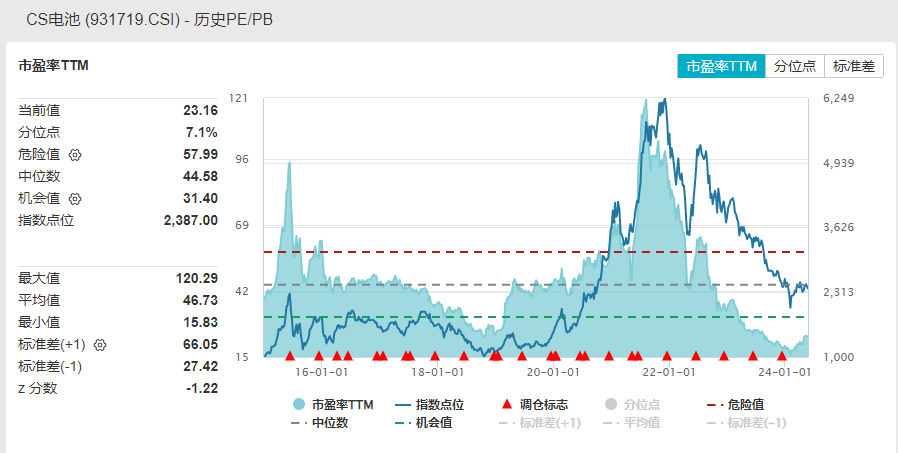

此外,当前CS电池指数估值处于低位,投资性价比凸显。根据Wind数据统计,截至2024年5月24日,CS电池指数(931719.CSI)最新估值为23.16倍PE,位于7.10%历史分位数,绝对值已位于历史底部,投资性价比凸显。

图4:中证电池主题指数市盈率TTM

资料来源:Wind

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47