东曜药业-B:战略转型CDMO成果显著,正式实现扭亏为盈

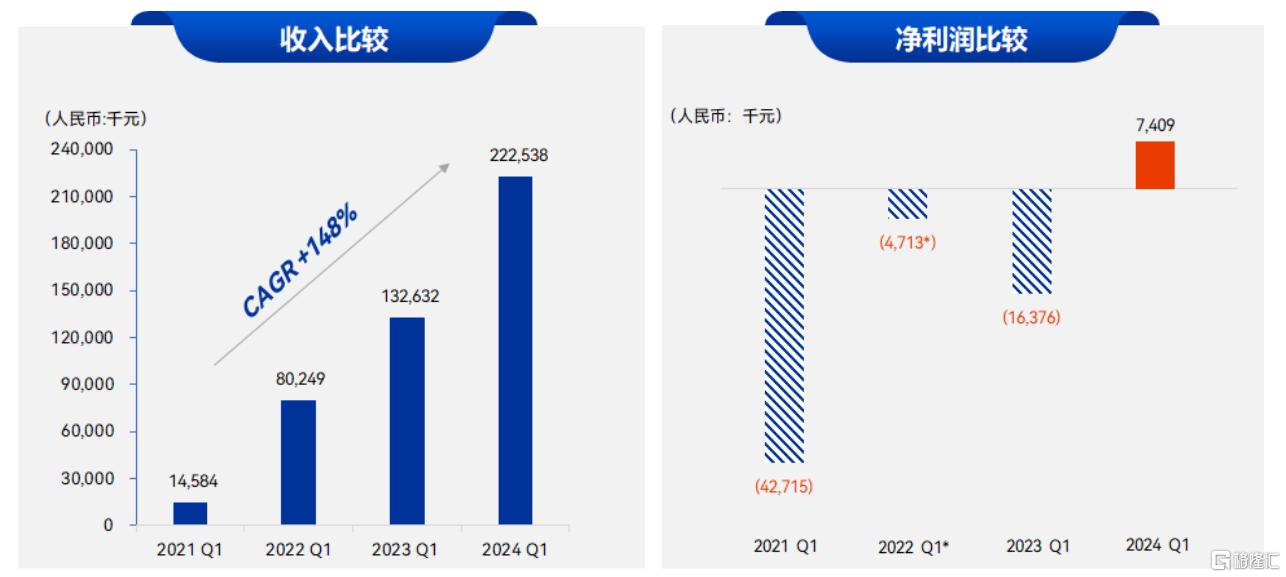

东曜药业-B(1875.HK)业绩进展步入新的里程碑。5月10日公司公布2024年第一季度业绩,营业收入同比增长68%至约2.23亿元,净利润约740.9万元,公司全面实现扭亏为盈。公告称,营收增长主要由于CDMO/CMO业务的持续增长,及自研产品销售大幅度增加。

通过回顾公司往期业绩就可以发现,东曜药业-B自2021年全面转型拓展CDMO业务之后,短短数年内业绩取得了飞速增长。此次转型不仅使公司的营业收入从2021年Q1的1458.4万元快速增长至2024年Q1的2.23亿元,复合年增长率达到了148%,更是让公司成功扭亏为盈。

*2022 Q1净亏损包含授权金收入的大幅正向影响

图片来源:公开资料

公司目前拥有4条完整的商业化生产线,分别用于抗体及ADC临床及商业化生产,产线灵活产能充足;国际一线品牌、大规模的ADC制剂商业化生产线也已建成并投产,制剂年产能超500万瓶,CDMO商业化实力持续加码。

据悉,近日,东曜药业分别收到埃及药监局、PIC/S组织成员国印度尼西亚药监局的正式通知,公司生产的贝伐珠单抗注射液顺利通过埃及和印度尼西亚GMP认证。东曜药业质量管理体系按照中国、美国和欧盟GMP标准要求构建,公司位于江苏省苏州市的生物药大规模商业化基地之前已分别通过中国GMP符合性检查(2021年)、欧盟QP审计(2022年),此次再获印度尼西亚和埃及药监部门的认可,意味着公司质量管理体系也通过了PIC/S及WHO GMP海外认证,进一步为海外CDMO业务拓展打下坚实基础。

从营收利润的增长趋势以及公司CDMO商业化实力来看,东曜药业展现出了强大的自我造血能力,已经成功构建了稳固的内在增长机制,这为其长远发展提供了坚实的基础。

聚焦到资本市场上,在过去很长一段时间内,大部分港股18A公司是否具有可持续发展能力受到了资本市场的质疑,引发市值大幅缩水。而以东曜药业为代表的行业内少有的具有盈利能力的公司,具有一定的稀缺属性,自然更值得投资者的重视。

截至目前,东曜药业的市值仅有15.53亿港元。考虑到公司的业绩上的确定性以及在ADC CDMO领域的综合竞争力,在当前全球经济逐步复苏和国际资本在亚太市场的重新配置背景下,东曜药业这样行业的稀缺标的更容易获得资金的认可和青睐,其价值修复之路或许才刚刚开始。