大超预期!快手,传来重磅利好!

刚刚,快手公布了一季报,大超分析师预期:

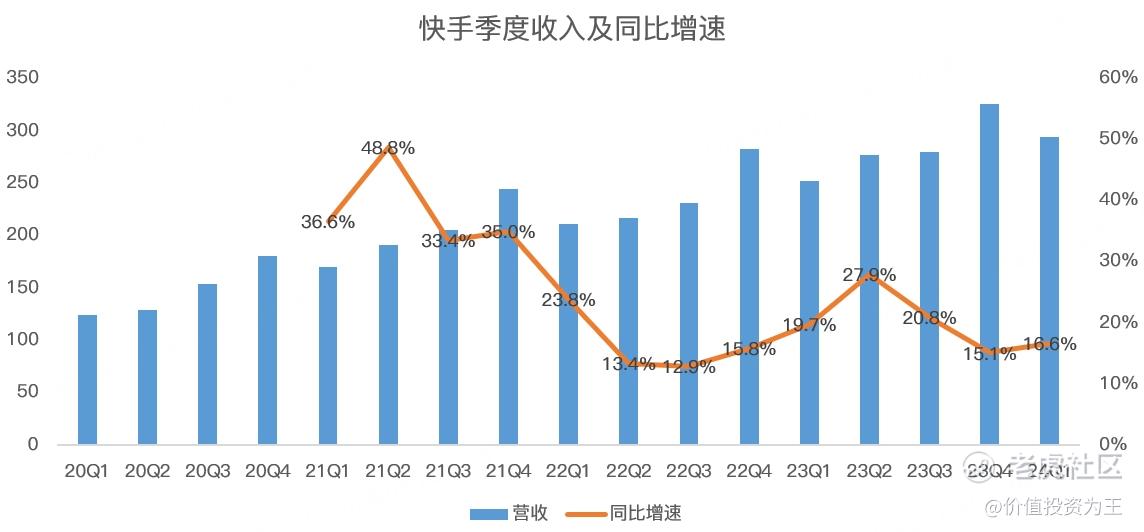

具体来看,快手一季度营收294亿人民币,同比增长16.6%,略超分析师预期的290亿:

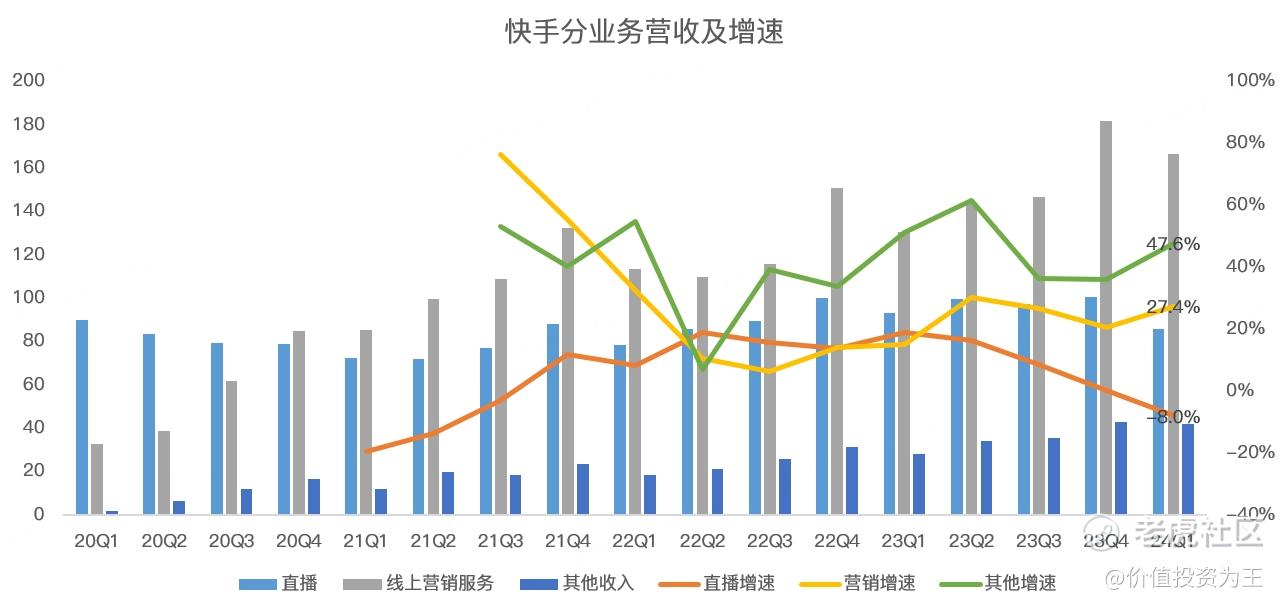

分业务来看,一季度线上营销服务营收166.5亿,同比增长27.4%,略超分析师预期的165亿;其他业务(主要是电商)营收41.8亿,同比增长47.6%,略超分析师预期的39.4亿;直播业务一季度营收85.8亿,同比下滑8%,与分析师预期相近:

从趋势上看,直播业务江河日下,回天乏力,未来的快手关键在于广告和电商。

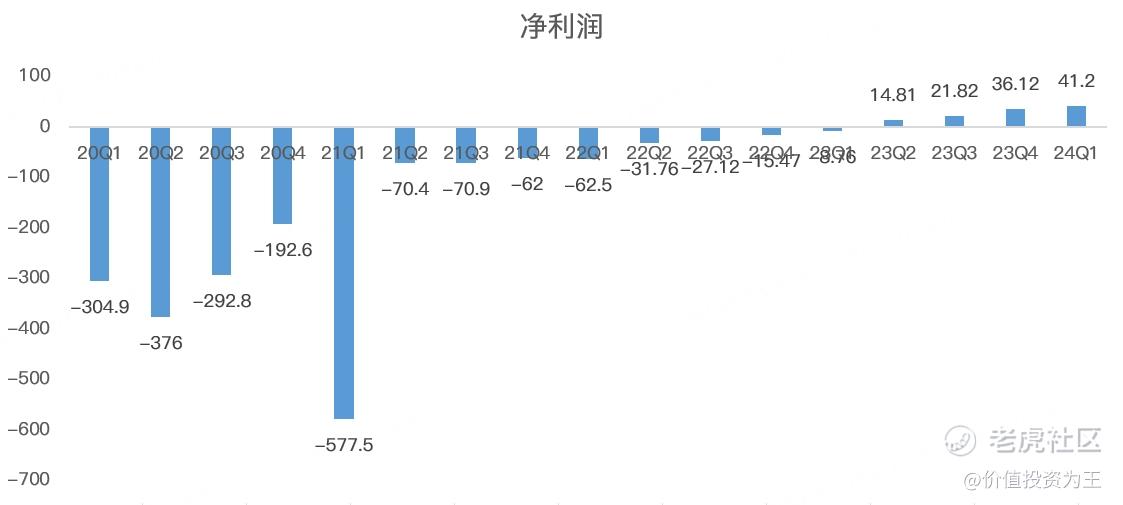

收入略超预期的情况下,快手一季度净利润炸了,达到41亿,去年同期亏损8.8亿,净利率达到14%:

单季净利润创历史记录,一方面是毛利率提升,另一方面是费用率得到控制。

毛利率方面,一季度为54.8%,创历史记录,高于去年四季度的53.1%。

众所周知,电商是快手增长最快的业务,而该业务的旺季在四季度,一季度是淡季,此种情况下,毛利率能创历史记录,快手有两下子!

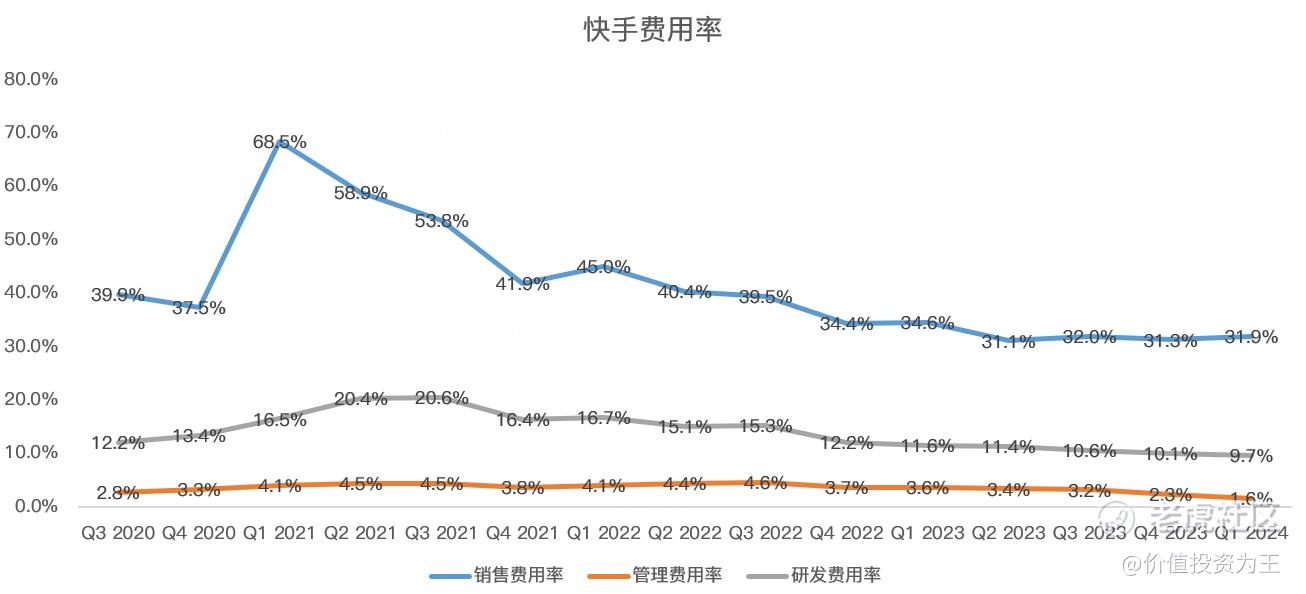

毛利率提升的同时,快手的费用控制也相当优秀,支出最大的销售费用为93.8亿,同比仅增长7.6%,销售费用率由去年同期的34.6%降至31.9%;另一支出较大的研发费用为28.4亿,同比下降2.6%,研发费用率由去年同期的11.6%降至9.7%;管理费用率由3.6%降至1.6%:

降费是本轮互联网公司调整以来的通行做法,但能在控费的同时保持业绩增长,这样的公司并不多,快手做到了。

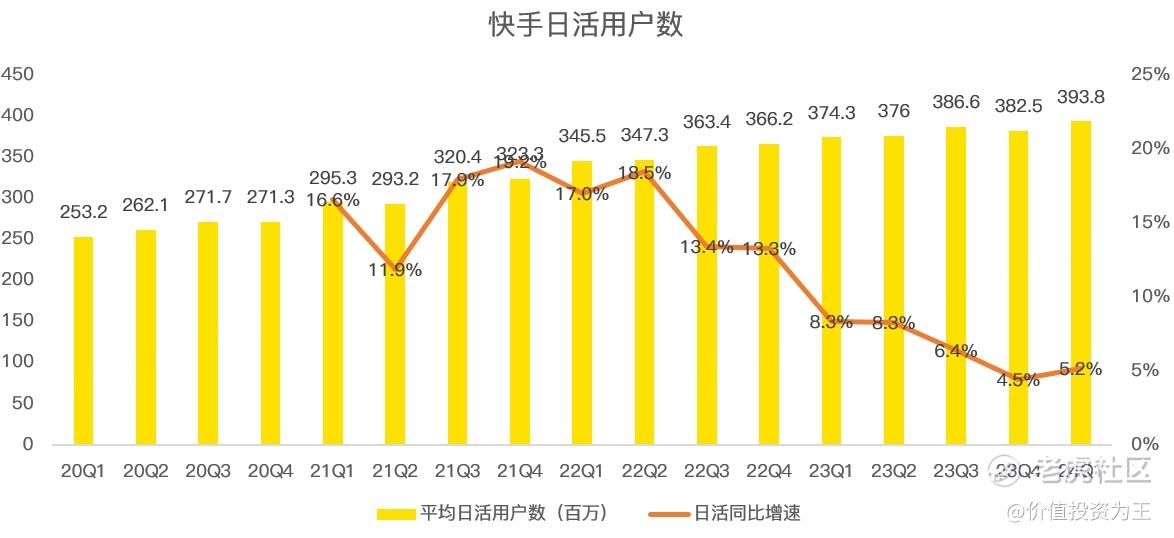

从运营指标来看,一季度快手日活用户数3.94亿,同比增长5.2%,已经连续5个季度个位数增长了,展望未来,快手用户接近触顶,未来在于出海和提升单用户收入。

出海方面,快手一季度海外收入9.9亿,同比增长193.2%,经营亏损2.68亿,较去年同期的8.23亿亏损额大幅收窄。

提升单用户收入方面,一季度快手每名日活跃用户平均线上营销服务收入为42.3元,同比增长21.2%;电商交易总额一季度为2881亿,同比增长28.2%。

这两项收入都还有提升的空间。

目前,分析师预期快手2024年收入为1276亿,净利润126亿,对应当前的市盈率为18.5倍。

考虑到快手的利润率仍有提升空间,未来,净利润的增速仍将高于营收,匹配业绩的话,快手当下的估值并不贵。

更令人惊喜的是,快手宣布了160亿港币的回购计划,老铁要带领快手笑傲中概股了啊! $快手-W(01024)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33