国元证券:给予星期六买入评级

国元证券股份有限公司李典,路璐近期对星期六进行研究并发布了研究报告《公司首次覆盖报告:直播电商收入快速增长,持续推进业务转型》,本报告对星期六给出买入评级,当前股价为14.75元。

星期六(002291)

剥离女鞋业务,携手遥望向轻资产运营转型

公司以鞋业起家,2015年起开启互联网业务转型,2019年并购遥望网络,布局直播电商业务。2021年,遥望网络成为抖音、快手等平台的头部MCN公司,GMV达到102.55亿元。2022年6月,公司挂牌转让子公司星期六鞋业100%股权,实现专注向品牌管理、供应链管理的轻资产运营模式转型,有望迎来业绩拐点。

直播电商市场快速增长,MCN头部效应明显

2020年,我国直播电商市场规模达1.23万亿元,年增长率为197.0%,根据艾瑞咨询的估计,预计2020年-2023年年均复合增速达58.3%,2023年市场规模将超过4.91万亿元,市场空间广阔。抖音、快手为代表的短视频平台贡献直播电商GMV主要增量。MCN机构竞争格局分散,行业增速放缓逐渐进入整合期,监管对于直播电商日渐趋严,中小机构长尾出清,头部机构规模优势明显。

构建标准化直播运营平台,发力非标打造新增长

公司以“人-货-场”商业逻辑,连接明星、达人与商家的社交电商服务,成为短视频双平台头部MCN机构,通过完善前端主播矩阵、加强后端供应链扩充细分品类、标准化平台建设等举措构建竞争壁垒,稳固头部地位。2022年,公司开始切入非标品服装领域,基于“遥望云”平台构建开放式SaaS平台,成为未来两三年内新的核心增长点。此外,公司布局数字业务赋能互联网营销,并与TikTok合作积极开展海外业务,培育发展新动能。

投资建议与盈利预测

公司旗下遥望网络为抖音、快手头部MCN机构,随着主播扩增、供应链整合以及遥望云中台建设持续推动直播电商业务增长。公司利用供应链优势新增品牌分销业务,并切入非标品服装领域提供SaaS平台服务,新业务有望推动GMV快速增长。传统鞋业有望年内完成剥离,对业绩带来正向影响。我们预计公司2022-2024年营业收入分别为45.39/64.98/83.18亿元,归母净利润分别为6.17/9.76/12.77亿元,EPS为0.68/1.07/1.40元/股,对应PE为23x/15x/11x,首次覆盖给予“买入”评级。

风险提示

行业监管趋严风险、宏观经济风险、疫情反复风险、鞋业剥离进度不及预期风险、市场竞争加剧风险。

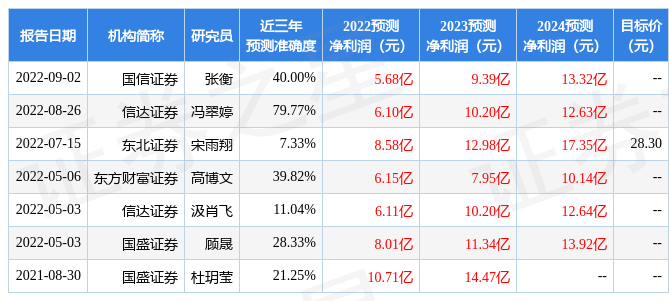

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2022年度归属净利润为盈利6.1亿,根据现价换算的预测PE为21.81。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为22.8。根据近五年财报数据,证券之星估值分析工具显示,星期六(002291)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56