财信研究院:地产金融政策组合拳对银行有何影响

文财信研究院 金融团队

刘晓婷 李飞

核心观点

1、继2023年8月后,房地产金融政策再迎重磅组合拳。此次央行联合金融监管总局的系列优化政策包括几方面:一是降低全国层面个人住房贷款最低首付比例,首套和二套首付最低首付比从之前的20%、30%调降至15%、25%,均下降5个百分点。二是取消全国层面个人住房贷款利率政策下限。此前首套和二套房贷利率下限分别为LPR-20BP、LPR+20BP,此次政策取消政策下限,实现房贷利率市场化。三是下调各期限品种住房公积金贷款利率0.25个百分点。5年以上首套和二套公积金贷款利率分别为2.85%、3.325%。四是设立3000亿元保障性住房再贷款,鼓励金融机构向地方国企贷款,用于政府收储。央行按照贷款本金的60%发放再贷款,将带动银行贷款5000亿元。

2、影响一:为对冲按揭贷款利率的下行,新发放按揭贷款需增长6%~12%。一揽子地产金融政策将从量和价两个维度对按揭业务造成影响。量的方面,调降首付比、调整利率下限、下调公积金贷款利率,有利于刺激刚性和改善性住房需求释放,进而提升银行按揭贷款规模,对银行是正向影响。价的方面,取消贷款利率下限,在市场化竞争下银行按揭贷款利率面临下行压力,对银行是负面影响。根据我们的测算,假设新发放按揭利率下降幅度为20bps~40bps,为完全对冲价的下行,新发放按揭贷款规模需保持6%~12%的增长。

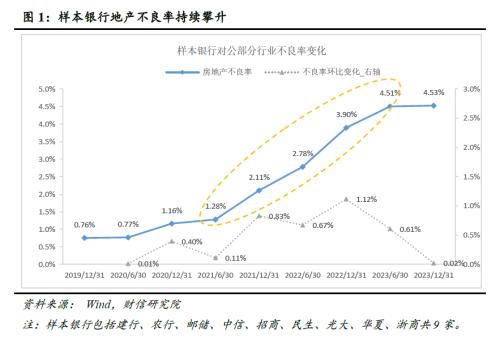

3、影响二:有利于防范地产风险向金融风险进一步扩散。2021年下半年以来,随着房地产企业的持续暴雷,银行地产风险加速暴露。数据显示,样本银行房地产不良率从2021年6月末的1.28%跃升至2023年末的4.53%,两年半内跳升3.25%。此次地产金融政策组合拳围绕地产企业已建未售、在建已售、存量土地等不同阶段项目,提供全方位支持,有望进一步改善房企现金流,部分缓解当下房企困境,防止地产风险进一步向银行扩散。

正文

事件:5月17日,中国人民银行、国家金融监督管理总局分别发布《关于调整个人住房贷款最低首付款比例政策的通知》、《关于调整商业性个人住房贷款利率政策的通知》和《关于下调个人住房公积金贷款利率的通知》。当日,国新办举行的国务院政策例行吹风会上中国人民银行副行长陶玲介绍了保障性住房再贷款相关情况。

一、地产金融政策组合拳

为加快存 量商品房去库存、加快保障性住房供给、助力保交楼和“白名单”机制,央行联合金监总局出台了一揽子房地产金融政策,具体如下:

一是降低全国层面个人住房贷款最低首付比例。自2023年8月央行不再对限购和非限购城市最低首付比例实行差别化政策后,本次进一步将首套房最低首付比例从不低于20%调整为不低于15%,二套房最低首付比例从不低于30%调整为不低于25%。央行各省级分行、金监总局各派出机构根据城市政府调控要求,按照因城施策原则,自主确定辖区各城市首套和二套住房商业性个人住房贷款最低首付款比例下限。

二是取消全国层面个人住房贷款利率政策下限。首套房和二套房贷利率均不再设置政策下限,实现房贷利率市场化。各省级市场利率定价自律机制自主确定是否设定辖区内各城市商业性个人住房贷款利率下限及下限水平(如有);银行业金融机构应根据前述利率下限(如有)合理确定每笔贷款的具体利率水平。

三是下调各期限品种住房公积金贷款利率0.25个百分点。自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

四是设立3000亿元保障性住房再贷款。为消化存量住房,央行拟设立保障性住房再贷款,鼓励21家全国性银行机构按照市场化原则,向城市政府选定的地方国有企业发放贷款,支持以合理价格收购已建成未出售的商品房,用作保障性住房。此次用于政府收储的再贷款规模为3000亿元,利率1.75%,期限1年,可展期4次,央行按照贷款本金的60%发放再贷款,将带动银行贷款5000亿元。

二、对银行影响

(一)对按揭业务的影响:为对冲按揭利率的下行,新发放按揭贷款需增长6%~12%

系列地产金融政策将从量和价两个维度对按揭业务造成影响。量的方面,调降首付比、调整利率下限、下调公积金贷款利率,三大政策均利好需求端,有利于刺激刚性和改善性住房需求释放,进而提升银行按揭贷款规模,对银行是正向影响。价的方面,调整贷款利率下限,打开了按揭利率下行空间,在市场化竞争下银行按揭贷款利率面临下行压力,形成负面影响。 两者综合的影响,主要取决于新发放按揭贷款提升的比例和新发放按揭定价下行的幅度。

整体看,预计对银行利润影响有限。具体测算如下:首先,根据金融监管总局有关领导在吹风会的介绍,2024年一季度新发放个人住房贷款1.3万亿元(VS 2023年全年为6.4万亿)。假设在政策刺激下,新发放按揭贷款在悲观、中观、乐观三种情境下,提升比例分别为-10%、20%、30%。在中性假设下,新发放按揭规模基本能回到2023年水平。第二,根据央行一季度货币政策执行报告,2024年3月新发放个人住房贷款利率为3.69%。假设全国范围内取消房贷利率下限后,贷款定价进一步市场化,新发放按揭贷款利率在悲观、中观、乐观三种情境下,下行幅度分别为40bps、30bps、20bps。在中性假设下,新发放住房贷款利率约为3.4%。据此测算,三种情形下,银行业新增利息收入约在-380亿元~440亿元,对净利润的影响在-1.6%~2%。

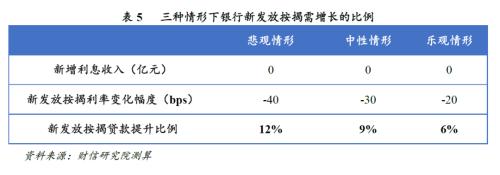

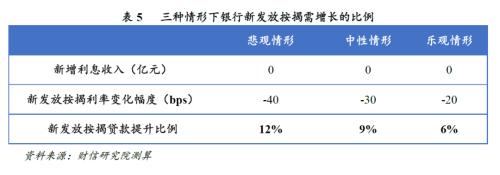

换一个角度看,为完全对冲价的负面影响,按揭贷款需增长6%~12%。具体测算如下:首先,假设政策对新增利息收入的影响为0;第二,假设新发放按揭利率下降幅度分别为40bps、30bps、20bps,那么据此可推算,为对冲价的下降按揭贷款量增长的最低幅度分别为12%、9%、6%。 换言之,当按揭利率下降40bps时,只有按揭贷款需求增长超过12%,才能完全对冲价格的负面影响。

(二)对地产风险的影响:有利于防范地产风险向金融风险进一步扩散

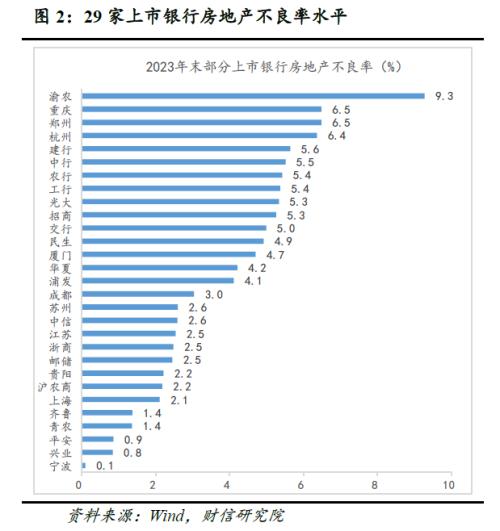

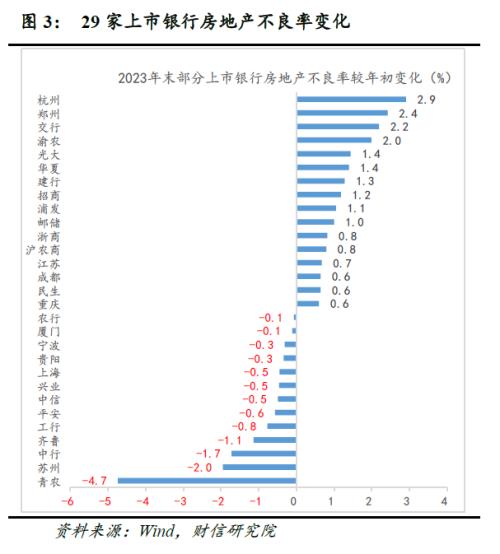

房地产企业持续暴雷致使银行地产风险加速暴露。自2021年下半年地产企业暴雷以来,房地产市场持续低迷,商业银行对公地产不良率持续攀升。统计数据显示,2021年6月末,样本银行房地产不良率仅为1.28%,到2023年末已跃升至4.53%,两年半跳升3.25%。特别是2021年6月至2023年6月期间,房地产不良率加速暴露,每半年环比提升都在0.6个百分点以上。从个体看,截至2023年末,六大行除邮储外,房地产不良率基本都在5%以上,部分城农商行房地产不良率超过6%。且从动态变化看,2023年末,29家上市银行中仍有16家银行房地产不良率较年初上升。

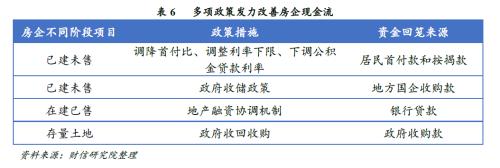

系列举措有利于防范地产风险向金融风险进一步扩散。围绕地产企业已建未售、在建已售、存量土地等不同阶段项目,此次地产金融组合拳全方位提供支持。预计在政策助攻下,房企现金流有望改善,部分缓解当下困境,相应的银行地产风险也可得到一定程度缓释。具体看,首先,针对已建未售住房, 调降首付比、调整利率下限、下调公积金贷款利率等政策,有助于刺激居民端购买需求,房企从居民预付款和按揭款中回笼资金;第二,同样针对已建未售住房, 政府收储的政策,有助于房企从地方国企收购款中回笼资金;第三,针对在建已售未交付项目,通过 进一步推动地产融资协调机制,帮助房企获得银行贷款,改善现金流;第四,针对未开发或未竣工的存量土地, 政策鼓励通过政府收回收购等方式用于建设保障性住房,这些存量土地的处置盘活,也进一步帮助房企资金回流。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38