龙头股接连调整,半导体材料设备供需前景几何?

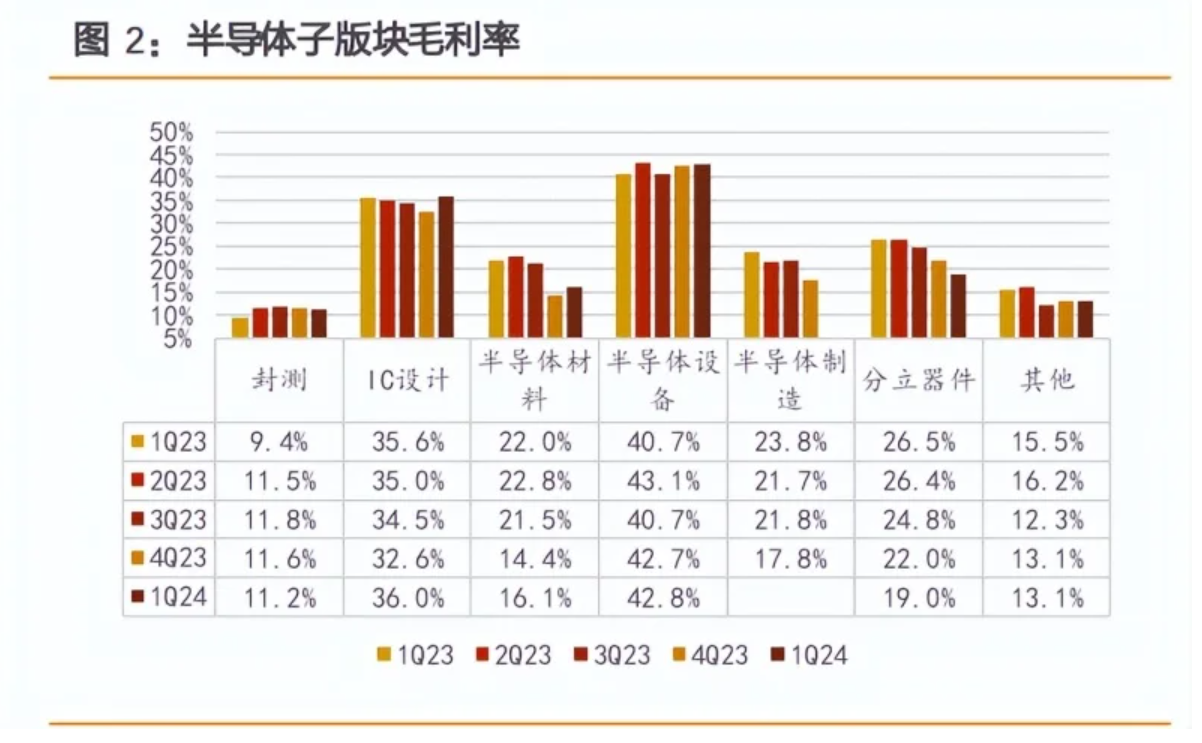

近日,半导体材料设备行业一季报及年报披露完毕,数据显示,2024Q1,半导体销售及终端订单需求持续回升,行业走向复苏趋势愈发明显。一季度半导体设备板块毛利率达 42.8%,环比提升 0.1pct,持续领先半导体各子板块毛利率,半导体材料板块一季度毛利率达 16.1%,环比提升 1.7pct。

数据来源:天风证券

但在业绩面无虞的情况下,北方华创接连调整,半导体材料设备行业整体回调,这其中有什么原因呢?

北方华创的调整原因大致是由于资金的调仓以及情绪面的影响。此前,中芯国际披露年报,2023年,中芯国际营业收入为452.50亿元,同比增长-8.62%,毛利率由上一年度的38.30%下降至21.89%,归母净利润更是下降超过6成,引发市场对行业前景的担忧,连带着设备一哥北方华创之后的业绩预期能否兑现也遭到质疑。

中芯国际的净利润下滑原因主要来源于固定资产投入所产生的的折旧摊销,对于晶圆代工行业,在产能扩张期,必然会产生大额的资产折旧,如果看EBITDA的数据,则会发现,一季度中芯国际税息折旧及摊销前利润10.11亿美元,有所回升。

并且,从资金面来看,5月13日,北向资金逆势加仓北方华创,北方华创净流入额居全市场第一,获净流入2.86亿元。同时,近日北方华创在投资者关系平台上答复投资者关心的问题时,提出随着芯片装备国产化比例的逐步提升,国内半导体设备行业未未几年将持续保持增长。从行业层面来看,半导体材料设备在需求与供求端有望共振。需求端来看,招银国际认为,半导体设备制造行业是一个周期性行业,该行业在2023年的销售额为1060亿美元,约占半导体市场总销售额(5270亿美元)的20%。展望2024年,AI需求将会持续拉动半导体基础设施的投资和相关设备的购买。同时,存储需求的复苏以及支持边缘计算的电子产品的陆续推出,将带动全球半导体市场销售额增长,最终推动对半导体设备的投资。据SEMI预测,全球半导体设备市场销售额在未来两年的增速为3%和18%。

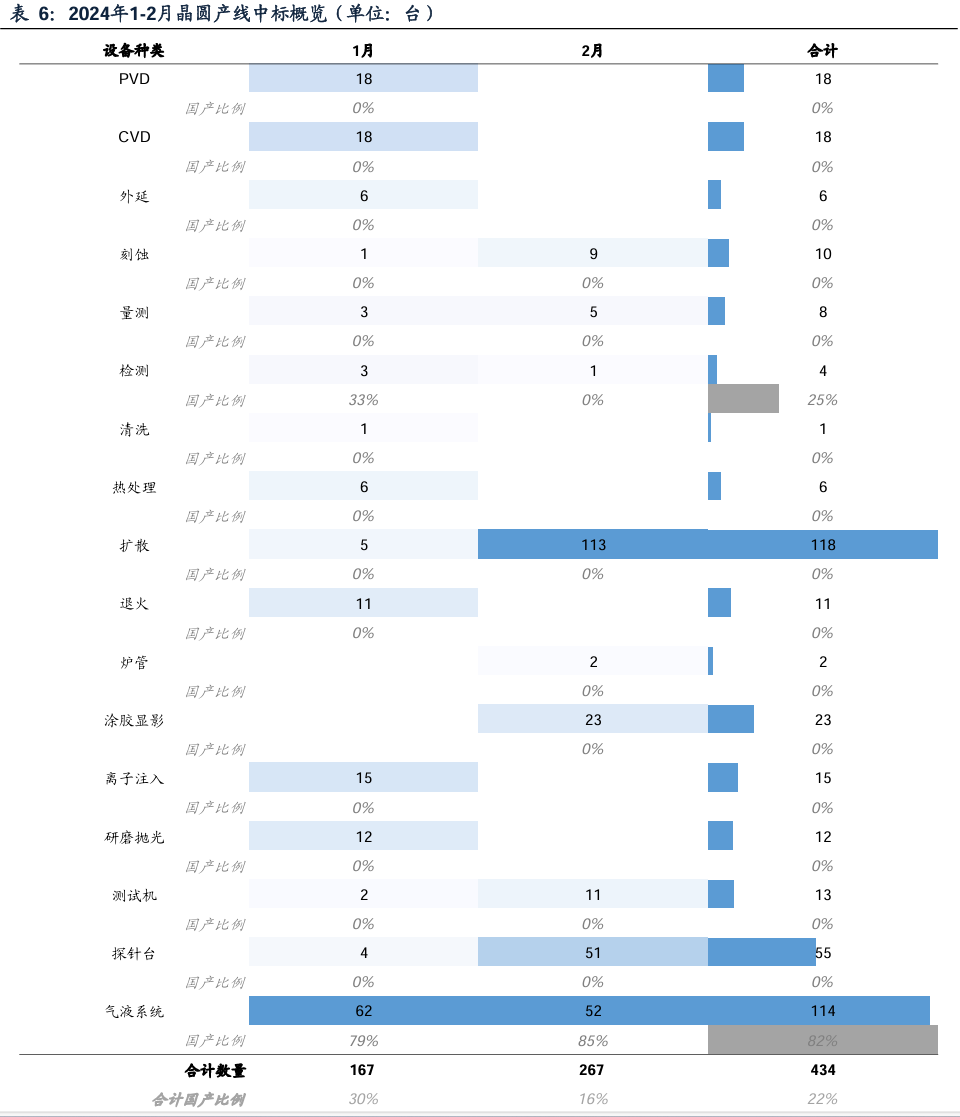

供给端来看,广发证券统计,根据采招网的数据,2024年2月,统计样本中的晶圆产线上合计中标267台设备,以扩散、气液系统、探针台设备居多;国产设备整体中标比例约16%,其中,气液系统设备的国产中标比例显著。2024年1-2月,统计样本中的晶圆产线合计中标434台设备,以扩散、气液系统、探针台设备为主;国产设备整体中标比例约22%,其中,气液系统、检测设备的国产中标比例较高。因此,半导体设备的国产化比例目前仍处于较低水平,这表明国内半导体产业在关键设备和技术上对进口依赖较大。然而,这一现状也孕育着广阔的投资机遇和产业升级的潜力。

数据来源:采招网,广发证券发展研究中心

在国产替代以及需求扩张的催化下,半导体材料的投资具备极高的配置价值。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(47.92%)、半导体材料(20.99%)占比靠前,合计权重近70%,充分聚焦指数主题。前十大成分股覆盖半导体设备及材料的各个环节,中微公司、北方华创、沪硅产业、TCL科技、雅克科技均在其中。

数据来源:中证指数官网,以上个股仅作为举例,不作为推荐。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26