透视半导体板块一季报,多机构指半导体景气复苏拐点或已现

今年以来,半导体行业复苏的声音逐步增多,从上市公司一季度业绩看,这一趋势也逐步被验证。

【半导体板块业绩同比改善明显】

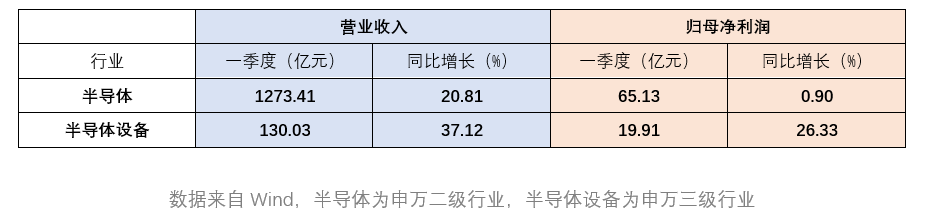

数据统计显示,2024年一季度,整个导体板块(申万二级行业口径)合计营收1273.41亿元,同比增长20.81%;净利润65.13亿元,同比增长0.9%。

子板块方面,半导体设备板块营收同比增长37.12%,长期受益国产化替代进程加速;归母净利润同比增长26.33%,高于行业整体水平。

【半导体复苏拐点已至?】

海外机构统计数据显示,2024年3月全球半导体销售额同比增长15.7%,连续5个月实现同比增长,环比下降0.6%。

此外,下游需求呈现结构分化趋势,消费类需求在逐步复苏中,根据Canalys的数据,全球智能手机出货量今年一季度同比增长10%,全球PC出货量24Q1同比增长3%,预计AI手机及AI PC渗透率快速提升。

东莞证券最新分析指出,景气上行与国产替代并举,维持半导体板块超配评级。2023年下半年以来,在传统消费电子需求回暖(以智能手机、PC为代表)、AI驱动行业创新(以AI服务器、PCB等为代表)和国产替代持续推进(以半导体设备、材料为代表)的多重驱动下,半导体板块业绩逐步修复,并于2024年一季度正式迈入景气上行周期。

银河证券也表示,半导体公司业绩拐点已经出现,行业正在逐步修复。今年一季度,下游需求缓慢复苏和AI等新应用的落地双轮驱动行业筑底修复。我国半导体行业公司总营收增速进一步扩大,利润端降幅同比大幅收窄;75%的半导体行业公司实现营收正增长,42%实现净利润正增长,正增长比例均高于2023年同期。

对于二季度,天风证券认为短期来看应该提高对需求端变化的敏锐度。A股半导体一季报发布,半导体公司边际改善同比高增,淡季不淡。受益于半导体周期复苏+AI等应用催化叠加长期国产替代趋势,部分半导体厂商迎来利润高增,看好半导体行业二季度实现高增速。半导体行业有望进入新的成长周期,看好全年板块持续环比复苏。

【半导体设备业绩有望保持高增趋势】

受益国内晶圆厂建厂潮持续,叠加国产半导体设备在内资晶圆厂中份额提升,半导体设备板块2023年、2024年第一季度营收、归母净利润实现同比增长,行业国产替代进程加速。

银河证券认为,从10家核心半导体设备公司业绩表现来看,2023年和2024年一季度营收和净利润均保持正增长。2024年一季度,合同负债及存货保持高位表明以上公司在手订单和新签订单充足。展望后市,我国在全球半导体中的产能份额持续增加、终端需求复苏、国内晶圆厂成熟制程招标采购推进均将促使半导体设备行业继续在国产替代的大背景下延续高景气。

招银国际最新观点表示,对于本土而言,半导体国产替代、自主可控将是长期趋势。得益于国家政策和补贴的支持、产业研发的突破,以及下游国产替代强劲的需求驱动,中国半导体设备行业将迎来蓬勃发展,整个行业正逐步走向正循环轨道。

长期而言,该机构看好半导体设备板块的发展:一方面,海外行业龙头有望继续保持领先地位;另一方面,中国设备供应商因国产替代、自主可控对需求的拉动,或将迎来更高的收入增长和份额提升。

【半导体设备ETF,更高设备含量的布局工具】

随着基本面持续好转,不少资金通过一些细分品类ETF持续布局。数据显示,半导体设备ETF(561980)昨日获264万元资金净申购买入,近5日看区间累计净流额超过了800万元。

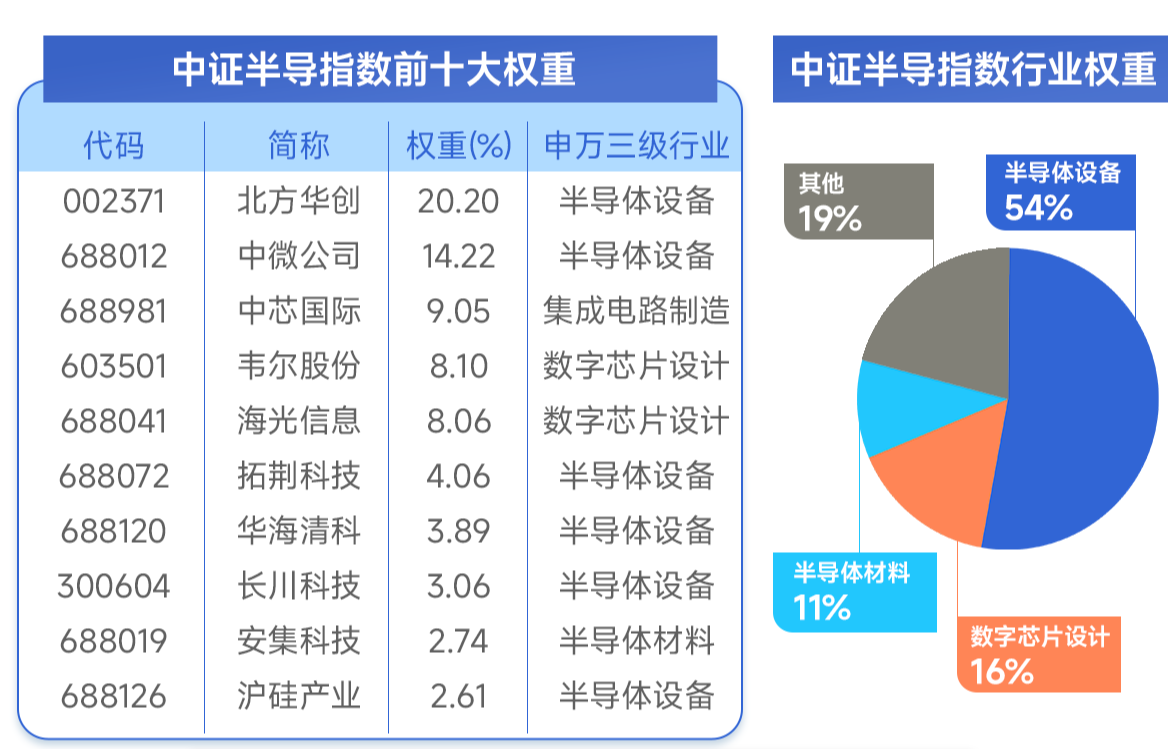

据了解,半导体设备ETF(561980)为市场首只追踪中证半导体产业指数(简称中证半导)的产品,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、拓荆科技、华海清科等股,合计占比约76%,指数集中度相对较高。

行业角度看,更侧重上游设备、材料等,其中“半导体设备”占比近55%。从产业链角度看,上游的半导体设备和材料国产替代空间广阔,持续受到资本市场高度重视和国家产业政策的重点支持。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47