开源证券:给予国联证券买入评级

开源证券股份有限公司近期对国联证券进行研究并发布了研究报告《公司信息更新报告:看好协同效应,关注交易对价》,本报告对国联证券给出买入评级,当前股价为10.46元。

国联证券(601456) 看好协同效应,关注交易对价 2024年5月14日晚公司公告发行股份购买资产并募集配套资金暨关联交易预案,A股于5月15日复牌。目前尚未确认发股收购民生证券的交易总对价,预案明确了本次重组的股份发行价格为11.31元/股,高于现价8%,配套定增募资不超过20亿元,用于发展民生证券业务。国联发展集团于2023年3月以1.98倍PB竞得民生证券30.3%股权,考虑到监管环境、市场环境变化,关注本次交易估值。在国联证券A股停牌期间,其H股(1456.HK)经历12个交易日共上涨51%。我们看好公司收购民生证券后的协同效应,维持公司2024-2026年归母净利润预测8.0/9.8/11.9亿元,对应2024-2026年EPS分别为0.3/0.3/0.4元。当前股价对应PB1.7/1.6/1.5倍,维持“买入”评级。 发行股份购买资产:交易总对价尚未确定,发股价格高于现价8% (1)方案:国联证券拟通过发行A股股份的方式向国联集团、沣泉峪等46名交易对方购买其合计持有的民生证券100.00%股份,并募集配套资金。(2)交易价格:民生证券的审计、评估工作尚未完成,标的资产评估结果及交易作价尚未确定。本次发行股份购买资产的发行股份数量的计算方式为:向各交易对方发行股份数量=以发行股份形式向各交易对方支付的交易对价/本次发行价格,发行股份总数量=向各交易对方发行股份的数量之和。(3)发股数量与发股价格:由于交易作价尚未确定,发股数量尚未确定。根据《上市公司重大资产重组管理办法》相关规定,公司发行股份的价格不得低于市场参考价的80%;市场参考价为定价基准日前20/60/120个交易日交易均价之一,各方协商重组的股份发行价格为11.31元/股,定价高于最新收盘价8%,对应公司PB(LF)1.79倍(现价PB-LF为1.65倍),较高定价一定程度上降低了增发对原有股东股份的稀释程度。 募集配套资金:定增募资不超过20亿元,用于发展民生证券业务 (1)定增规模:募集配套资金总额不超过人民币20亿元,且发行A股股份数量不超过2.5亿股。(2)定增价格:定增价格尚未确定,但不低于募集配套资金定价基准日前20个交易日股票交易均价的80%,且不低于本次发行前公司最近一期经审计的归母公司普通股股东的每股净资产。(3)用途:本次募资用于发展民生证券业务。 风险提示:整合进度和效果具有不确定性。

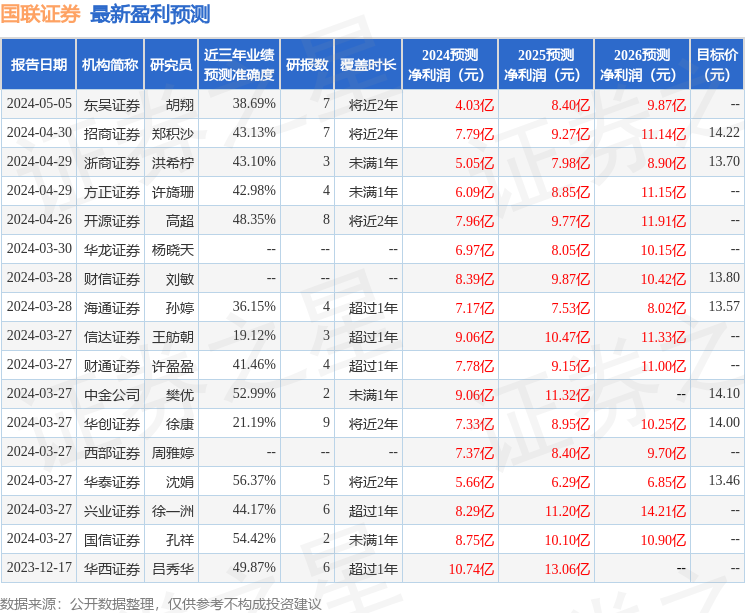

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为56.37%,其预测2024年度归属净利润为盈利5.66亿,根据现价换算的预测PE为52.3。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为13.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26