东方财富证券:给予三七互娱买入评级

东方财富证券股份有限公司近期对三七互娱进行研究并发布了研究报告《2023年报及2024年一季报点评:静待利润释放,分红提振信心》,本报告对三七互娱给出买入评级,当前股价为17.12元。

三七互娱(002555) 【投资要点】 公司发布2023年报及2024年一季报。2023年公司实现营业收入165.47亿元(yoy+0.86%);实现归母净利润26.59亿元(yoy-10.01%);实现扣非归母净利润24.97亿元(yoy-13.38%)。2024年一季度公司实现营业收入47.50亿元(yoy+26.17%),实现归母净利润6.16亿元(yoy-20.45%);实现扣非归母净利润6.16亿元(yoy-8.12%)。此外,公司审议通过2023年度利润分配预案,拟向全体股东每10股派送现金红利3.7元(含税);公司董事长提议2024年第一季度向全体股东派发现金红利2.1元(含税)。 短期业绩承压主系销售费用前置影响,展望后续利润释放。2023年公司营收企稳,老游流水自然下滑被新游上线所带来的增量抵消。2023Q4单季度公司归母净利润4.66亿元(yoy-33.17%),主系《灵魂序章》等新游上线,推广增多,销售费用率同比+6.74pct。2024Q1公司实现单季度营收新高,利润端承压主系公司2023H2上线的多款新游表现出色,公司持续加码投放。随新游步入稳定运营阶段,利润释放可期。 基石产品表现稳健,长线运营能力瞩目。公司旗下《云上城之歌》《叫我大掌柜》《斗罗大陆:魂师对决》等基石产品始终长青,2023年内公司在全球运营月均流水破亿产品高达8款,旗下手游最高月流水超过23亿元。公司在海外市场的核心产品《P&S》持续更新迭代,挖掘创意元素与游戏的深度结合,于2023年4月再次刷新产品月流水峰值。 自研代理双线布局,打造多元化游戏矩阵。公司在深耕核心赛道,提升自研能力的同时也通过投资、业务支持等方式与业内优质研发商深度绑定,通过代理方式丰富产品供给。目前公司储备超40余款手游产品,涵盖MMORPG、卡牌、模拟经营、放置等多个品类,重点产品包括《代号斗罗MMO》(自研)、《代号MLK》(自研)、《赘婿》(代理)等,储备产品中多款已获批版号,正积极推进上线进度,有望在上线后贡献业绩增量。 【投资建议】 公司海内外业务稳步推进,海外方面,公司入选2023年中国手游发行商海外收入榜前三甲;国内方面,公司2023年积极布局小游戏赛道,相继推出《寻道大千》、《灵魂序章》等爆款产品。短期受推广投入增加带来的业绩承压不影响长期优势,产品表现稳定后回收利润可期。考虑到公司新产品表现具有不确定性,我们调整2024-25年盈利预测并新增2026年盈利预测,预计2024-26年公司实现营业收入185.08/202.52/221.79亿元,实现归母净利润30.12/34.12/37.87亿元,EPS分别为1.36/1.54/1.71元/每股,对应PE13/11/10倍,维持“买入”评级。 【风险提示】 新游表现不及预期 行业竞争加剧 政策监管趋严

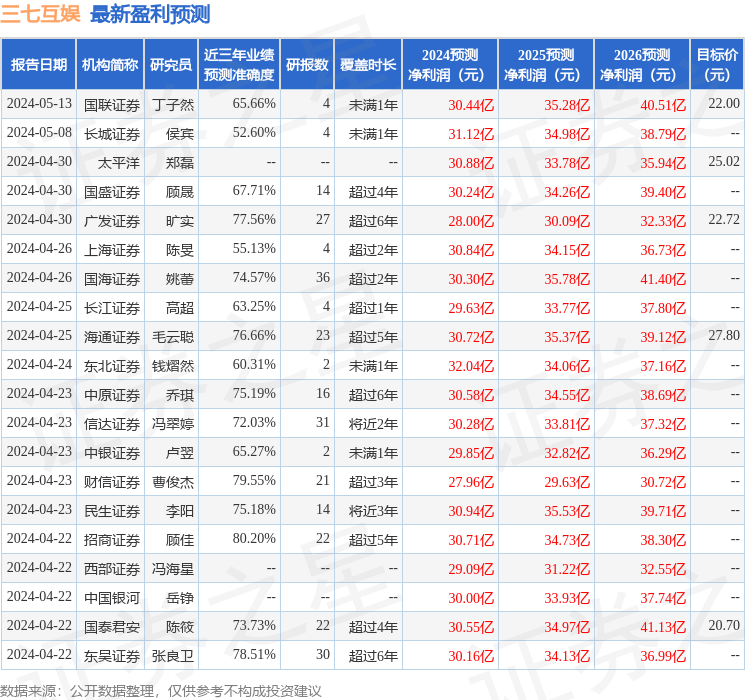

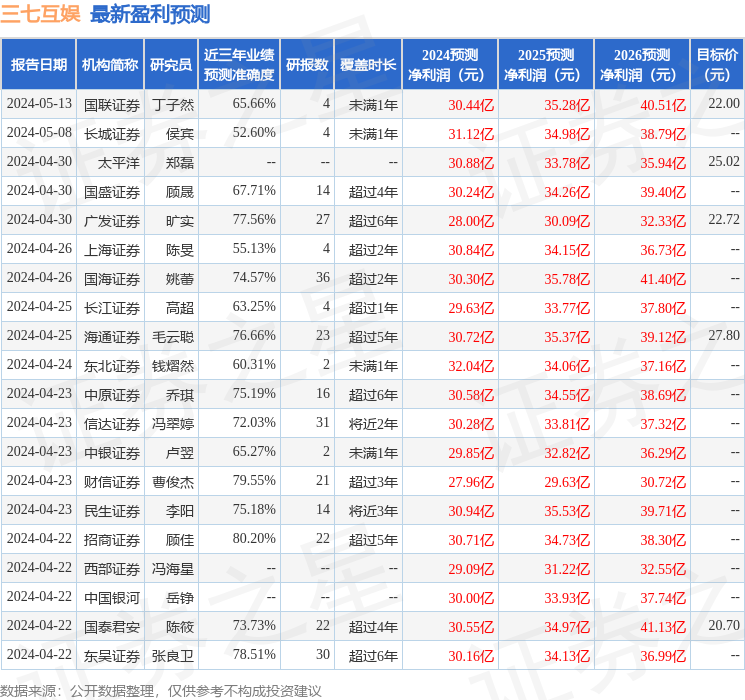

证券之星数据中心根据近三年发布的研报数据计算,招商证券顾佳研究员团队对该股研究较为深入,近三年预测准确度均值高达80.2%,其预测2024年度归属净利润为盈利30.71亿,根据现价换算的预测PE为12.41。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为23.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38