【一周科技动态】大科技公司都如何下注AI?

涨跌纷纭——一周大科技表现

降息推迟的影响下,成长股在财报季就显得更为艰难,当季业绩、前瞻指引、行业竞争等任何指标令投资者担忧,都有可能造成大跌,整体也是涨少跌多。相反,大科技公司也因更为确定的预期、更高质量的资产被投资者青睐。

至5月9日收盘,过去一周表现最好的是财报大跌会回升的 $Meta Platforms(META)$ +7.64%,其次是财报后强力回购的 $苹果(AAPL)$ +6.67%,然后是 $微软(MSFT)$ +3.64%, $英伟达(NVDA)$ +3.41%, $亚马逊(AMZN)$ +2.59%, $谷歌A(GOOGL)$ $谷歌(GOOG)$ +2.00%, $特斯拉(TSLA)$ -4.47%。

影响资产组合的核心交易策略——一周大科技核心观点

各大公司都如何押注AI?

硬件作为基础,在这波AI热潮中率先享受红利,但英伟达也深知应用层面的重要性,因此在这两年投资了不少公司,包括AI搜索引擎的Perplexity、以及前日因财报超预期大涨的 $SoundHound AI Inc(SOUN)$ 等。

从财报上来看,当硬件的利润率增速触顶之后,投资的软件公司若能

其实,不分投资者已经开始在目前的位置“减仓”英伟达,例如在200美元以下建仓、当年跟着索罗斯狙击英镑一夜成名的Stanley Druckenmiller,3月就已经900的位置减仓。不过考虑到他后续追入大量的Call,因此可以理解为周期较大的“展期(Roll)”操作。

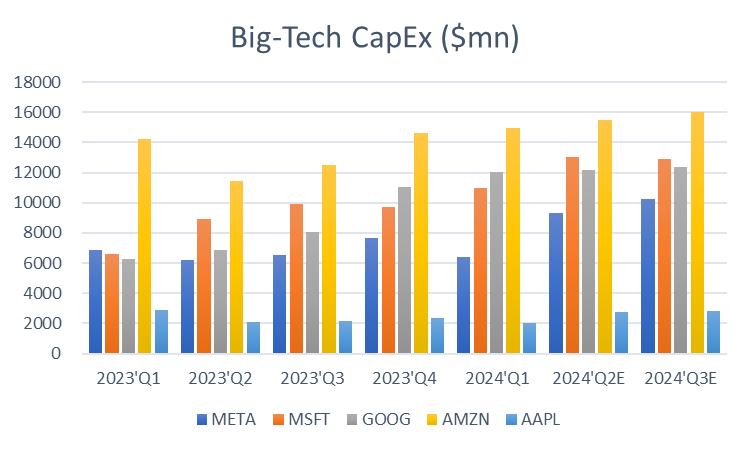

而对其他的大科技公司来说,自2023年以来,针对AI的“竞赛”也未曾停止。典型的是META在杠杆财报中追加全年的资本支出,一副不计成本将AI进行到底的态势。

各大科技公司均提升今年以来的资本支出预期。

苹果在资本支出方面的投入相比较低,它优先考虑端侧AI,将其视为确保安全和隐私的更好方式,重点在自研芯片在云端处理AI任务,变现可能需要几代;

Meta有自己的开源大模型Llama 3,其重点则是平台用户粘性以及广告业务优化,并且在前两个季度的财报中有所印证,变现也最快;

亚马逊的AI投入力度还是更为克制,因为此前在AWS上的投入,传统云业务支出的恢复本身就已经可以为AI算力提供支持;

谷歌也有自己的大模型,对AI则更为谨慎,一方面需要防止AI入口对搜索服务的侵蚀,另一方面也要同步进行AI在搜索及广告方面的应用;

微软则更侧重于软件应用及云计算与AI的融合发展、多模态交互技术,除了手握最强的OpenAI之外,也在开辟自己的AI机器人。

期权观察家——大科技期权策略

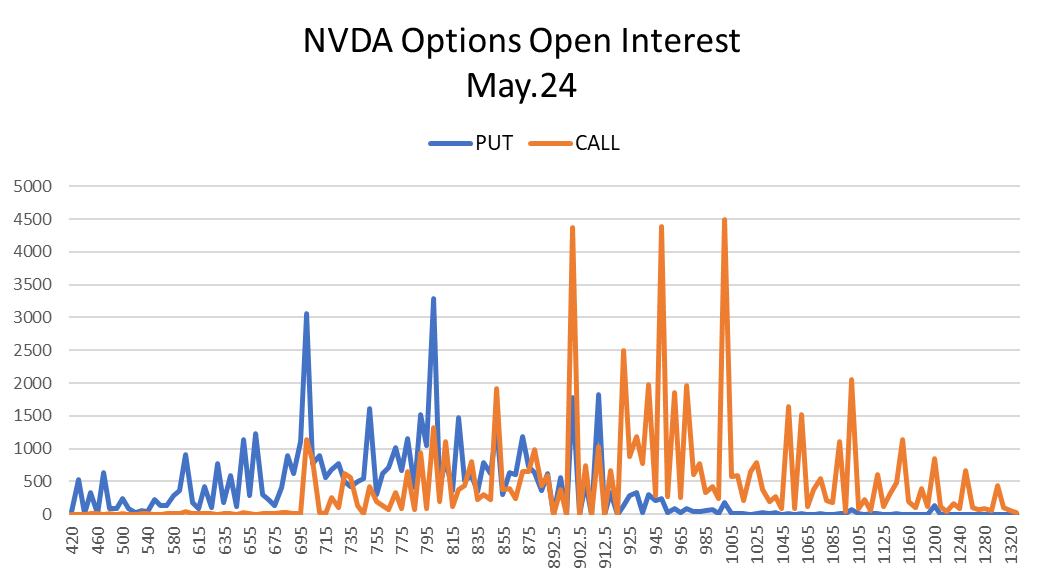

众所期待的NVDA财报将在5月22日公布,离现在还有2周,因此目前NVDA整体的IV也在高位(IV Rank 77%)。

现在来看,5月24日到期当周的Call和Put,目前700位置的PUT有3000张以上,这个位置以2.77美元现金卖出的年化收益有近9%,如果加杠杆可超过60%,并且这个位置接到正股,也是不少投资者梦寐以求的。

而Call未平仓大量集中仅在900-1000,超过1000之后就断崖下降,意味着不少投资者还是认为NVDA触及1000的整数心理关口,会触发不少抛盘。

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超标普500的,总回报达到了1753%,同期SPY回报199%。

由于本周的回撤,今年以来的回报降低为17.15%,超过SPY的7.37%。

过去一年组合的夏普比率为2.8,而SPY为2.1,组合的信息比率为2.1

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56