中泰证券:给予华荣股份买入评级

中泰证券王可,谢校辉近期对华荣股份进行研究并发布了研究报告《2024Q1受季节性影响业绩确认,期待安工和外贸放量增长》,本报告对华荣股份给出买入评级,当前股价为20.96元。

华荣股份(603855) 投资要点 事件:公司发布2024年一季报,2024年Q1实现营业收入6.44亿元,同比增长5.42%,实现归母净利润0.85亿元,同比下降1.22%,实现扣非归母净利润0.86亿元,同比增长2.83%。 2024Q1受季节性影响业绩确认,后续有望恢复高增速。 (1)成长性:2024年一季度,公司实现营收6.44亿元,同比增长5.42%,归母0.85亿元,同比下降1.22%。我们判断,2024Q1业绩增速较低的原因是季节性影响,即下游项目在一季度推进较慢,影响收入确认,预计从Q2开始有望逐渐恢复。展望2024年,国内油气产业对防爆电器的需求结构发生变化,上游的勘探、开采等领域资本开支收窄,下游的炼化、精细化工等领域投资项目增多,对防爆的需求有望持续提升;创新产品安工系统受2023年11月安全生产专项整治政策驱动,来自危化园区的订单有望快速落地,并贡献营收弹性。根据公司2024年度财务预算方案,2024年公司营收有望达到40.79亿元,同比增长27.60%,归母有望达到5.45亿元,同比增长18.16%,保持快速增长趋势。 (2)盈利能力:2024年一季度,公司毛利率和净利率分别为53.22%、13.13%,分别同比下降3.84pct、1.11pct,我们判断,2024Q1毛利率下滑的主要原因是当期确认了毛利率较低的新能源EPC业务(该业务毛利率约为25%左右),而去年同期基本没有确认,使其在Q1收入结构中占比较高。 防爆电器:①内贸:在传统的石油产业,炼化领域资本支总额收缩,存量项目改扩建及升级改造投入较大;同时更下游的精细化工等领域市场需求逐步放大,防爆需求有望持续提升;粮食医药白酒等新领域需求旺盛。②外贸:国际油气行业供需双增,公司快速布局,相继设立欧洲、中亚、东南亚三大海外运营中心并投入运营,在沙特的合资公司进入注册审核阶段。我们认为公司已经做好参与全球竞争的准备,未来海外市场将成为公司下一个主要增长来源。 安工系统:是基于物联网、大数据、5G等技术的智能管控系统平台,自2019年推出以来,已完成三次升级,子系统已从原来的8个扩展到10个,至今没有同行能够模仿。2023年11月安全生产专项整治政策使危化园区行业对安工系统的需求迎来高增,市场规模超百亿,公司有望充分受益。此外,公司2023年全资收购四川省寰宇众恒科技有限公司,该公司现有与安工系统技术相匹配的成熟技术团队近90人,大大增强了公司安工智能系统业务的研发、运维和交付能力,进一步加速公司战略转型。 维持“买入”评级:我们预计2024-2026年归母净利润为5.45/6.28/7.39亿元,对应的PE分别为14/13/11倍。维持“买入”评级。 风险提示:新领域开拓不及预期、海外市场进度不及预期、安工系统等新业务拓展不及预期、业绩基于一定假设条件获得存在不及预期风险。

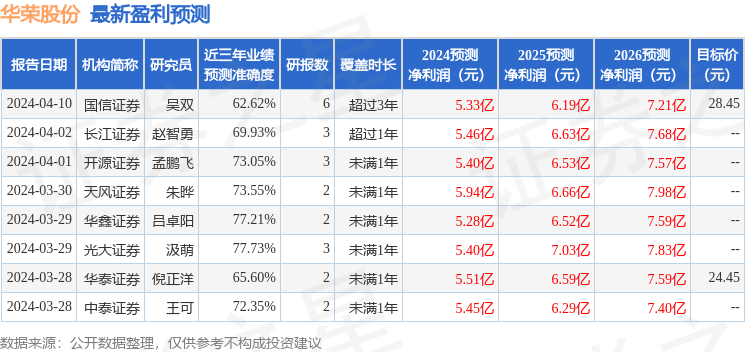

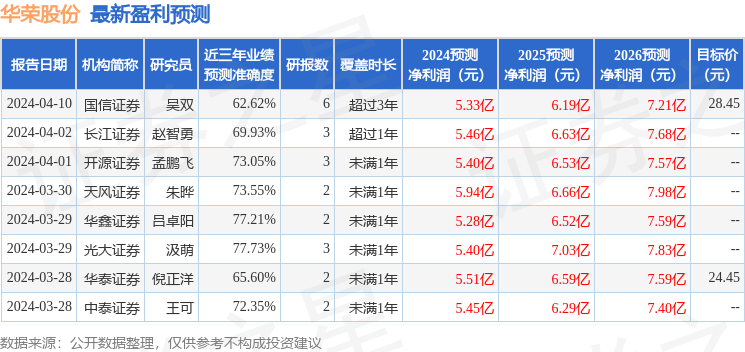

证券之星数据中心根据近三年发布的研报数据计算,光大证券汲萌研究员团队对该股研究较为深入,近三年预测准确度均值为77.73%,其预测2024年度归属净利润为盈利5.4亿,根据现价换算的预测PE为14.52。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为26.06。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26