CPT Markets:借势回暖,多方笑开怀! 强势美元,霸权袭来

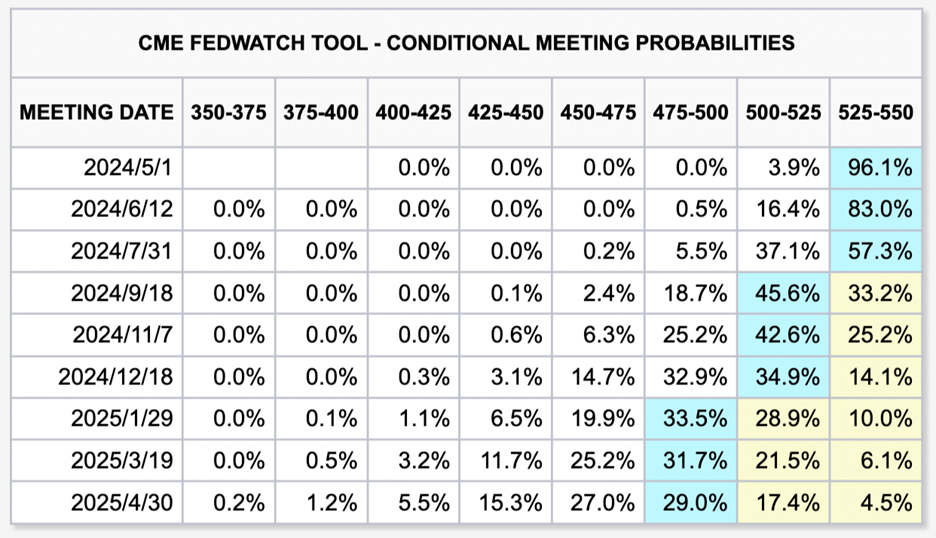

CPT Markets 分析师最近关注到一些迹象使得美元指数持续走强,欧元、英镑、瑞朗等欧洲国家货币,以及新兴市场货币,甚至日圆都维持在一个相对弱势的情况。因此,本篇CPT Markets 分析师要带各位读者探讨,美元近期的强势是否会持续下去。首先,我们先来讨论美国降息的议题。原本在2024年初,市场最早预期今年美联储会降息6码至8码,过了一个季度,到了四月中旬,由于美国的经济指标例如就业指标与零售指针等,都显示出美国经济相对于欧洲甚至其他国家来的稳健成长,并且通货膨胀的降温不如美联储的预期,因此,市场预期今年美联储只会降1码。此外,我们可以由CME的 FEDWATCH TOOL看出美联储降息时间点的延后,从原本预期今年三月会开始降息,现在可能延后至今年九月甚至十二月才有可能降息。

再来,CPT Markets 分析师也有观察到一些重要美联储官员的态度,例如:美联储官员持续「放鹰」,第三把交椅威廉姆斯(John Williams)在华盛顿举行的 Semafor世界经济峰会(SemaforWorld Economy Summit)上提到:「鉴于目前的经济实力,我绝对不认为有必要降息,数据将为我们的决策提供信息。」 「虽然这不是我的基本预期,但如果需要的话可能会升息。 」。此外,克里夫兰联准银行总裁梅斯特(Loretta Mester)也有推迟降息预期,她表示,今年通膨率高于预期,联准会在某个时候需要开始降息,但央行表示不需要急于这样做。最后,亚特兰大联准银行总裁波斯提克(Raphael Bostic)也在一项活动中发表演说称,美联储仍有办法应对通膨,预期美联储保持耐心,直到今年底才降低利率。因此,由上述美联储官员的公开谈话可以得知,目前美联储对于降息的态度已经不像年初那样强烈。他们的言论显示出对经济实力的信心以及对通膨压力的担忧,暗示着可能会延迟或推迟降息的决定。这样的转变可能意味着美联储将更加谨慎地评估经济数据和其他因素,才会考虑调整利率政策。

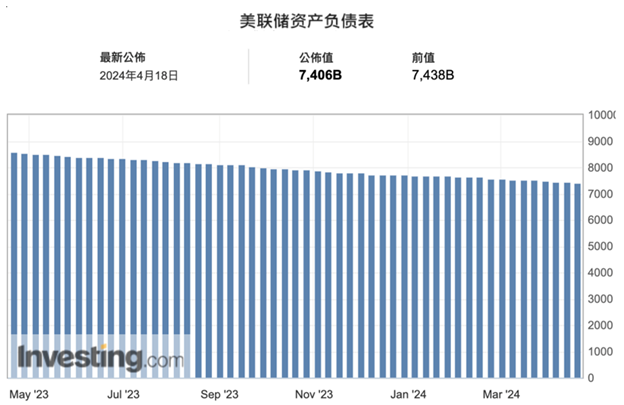

除此之外,CPT Markets 分析师也有注意到纽约联储银行近期发表的年度报告,预计美联储可能会在明年初至明年中,停止被称为量化紧缩(QT)的缩减资产负债表操作,具体将取决于金融体系对银行准备金的需求。并且,纽约联储银行指出两种可能,其一,若要维持较高的流动性(银行准备金在3万亿美元左右), 美联储可能要在今年上半年开始放慢「缩表」, 并在明年初当资产负债表规模缩减至6.5万亿美元就结束QT。其二,若流动性要求较低(银行准备金在2.5万亿美元左右), 美联储可能要到2025年上半年才开始放慢「缩表」, 并待2025年中,当资产负债表规模降至6万亿美元才完成QT。不过,目前美联储还是会继续实施缩减资产负债表操作,CPT Markets 分析师认为随着美联储减少其资产负债表,金融体系中的资金供应会减少,导致市场上的利率上升。当美国的利率上升时,其他国家的投资者可能会寻求将其资金转移至美国以获取更高的回报,并推升美元。与此同时,随着美联储减少其资产负债表,实际上是在市场上吸收资金,从而减少了美元的供应量,进而推升美元。

最后,值得注意的是,美元强势也受到全球经济环境和地缘政治风险的影响。在全球货币中,美元被视为相对较为稳健和安全的避险货币,因此在最近中东地区面对地缘政治动荡或全球经济不稳定时,投资者可能更倾向于持有美元,使美元价格有所支撑。总的来说,美元近期的强势是由多种因素共同作用所致,包括美联储政策预期、缩减资产负债表操作以及全球经济和地缘政治情势。因此,CPT Markets 分析师预期强势美元在这些环境之下会维持一段时间。

CPT Markets风险提示及免责条款 : 以上文章内容仅供参考,不作为未来投资建议。CPT Markets 发布的文章主要根据国际财经数据报告及国际新闻为参考依据。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47