茶百道(2555.HK)正式登陆港交所,率先突围不是偶然

内需不足,是近年来市场的普遍感受。

但与之相对的是,少数消费赛道实现了逆势增长,现制茶饮便是其中之一。

中国连锁经营协会发布的《2023年新茶饮研究报告》显示,截至2023年8月,新茶饮门店总数达到51.5万家,比2022年年底的37.8万家增长超36%。

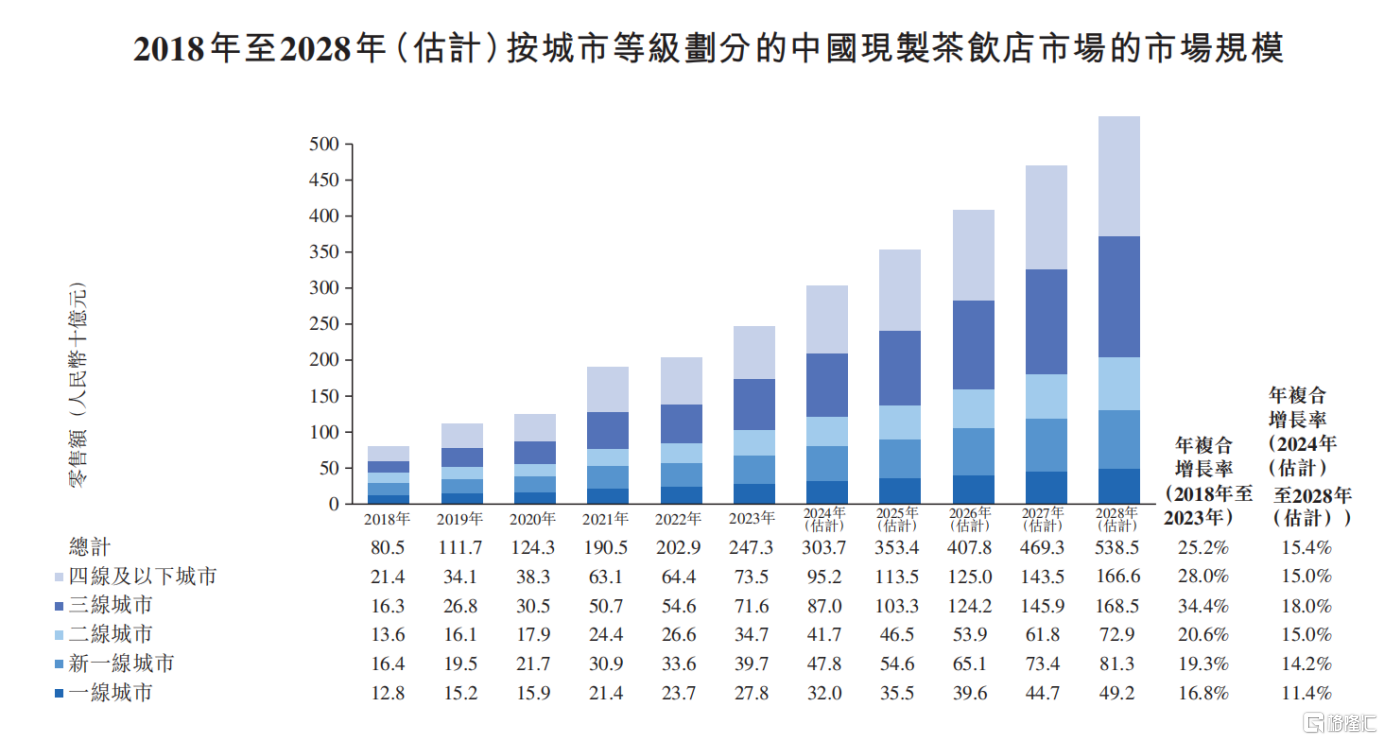

弗若斯特沙利文的报告也验证了类似观点,2018年至2023年,中国现制茶饮店行业的市场规模由2018年的805亿元增至2023年的2473亿元(单位:人民币),年复合增长率为25.2%。

(来源:弗若斯特沙利文)

尽管,现制茶饮市场规模在持续上升,但与之同步出现的还有一个关键词,那就是“内卷”,卷价格、卷营销甚至于卷配料表的现象不胜枚举,这背后其实反映的是现制茶饮市场进入了“规模与分化并重”的发展阶段。

换言之,虽然市场整体向上,但分化过程也在同步演绎。3000多家现制茶饮品牌、40多万家门店,显示不是这一赛道的终极形态。弗若斯特沙利文报告显示,按整体零售额计,前五大参与者的市场份额已由2022年的36.3%增至2023年的40.2%。

市场份额在向着头部企业加速集中,但留给头部品牌们跑马圈地的时间窗口不会太久,这也是近年来众多限制茶饮企业纷纷寻求上市来催化自身成长的主要外因。

自从奈雪的茶于2021年登陆港交所以来,几家头部企业争夺“新茶饮第二股”名头的动作未曾有丝毫停歇,但如今一切已尘埃落定。

4月23日,茶百道正式在港交所挂牌上市。在仔细翻阅了这家新上市的现制茶饮龙头相关资料后,笔者认为茶百道能够夺得这一光环有着一定的必然性。

一、加盟+小店,构筑高成长密码

成长性是茶百道能够率先跑出来的关键因素之一。

2021年至2023年,茶百道实现营收从36.44亿元增长到了57.04亿元,复合增速达到25.1%。

盈利层面同样亮眼,2021年至2023年茶百道的净利润从7.79亿元增长到11.51亿元,复合增速达到21.6%。

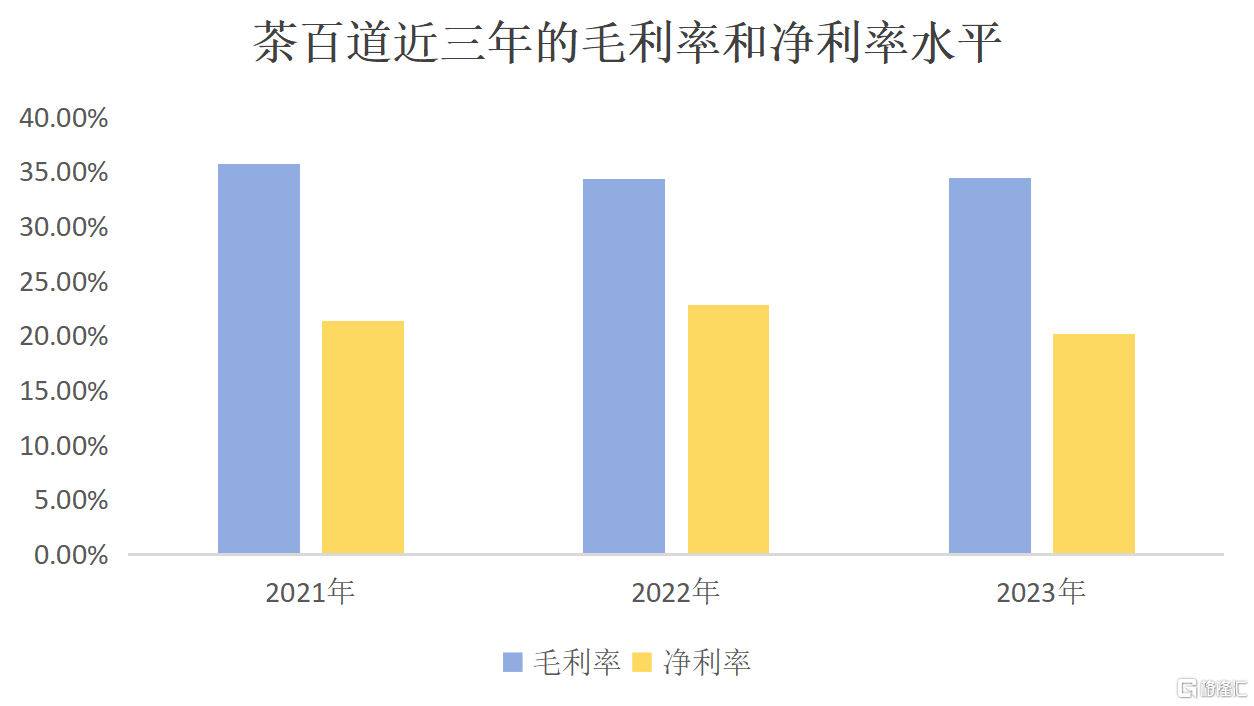

单从盈利能力的角度来看,即便是首个突破万店、拥有着强大规模效应的蜜雪冰城也稍逊一筹。2022年蜜雪冰城的毛利率和净利率分别为28.3%、14.8%,同期茶百道的毛利率和净利率分别为34.41%和22.8%。

(来源:choice)

为了有个更直观的感受,奈雪的茶2021年、2022年的净利润分别为-45.25亿元、-4.76亿元,2023年才刚刚扭亏为盈实现1116万元的净利润。从这个角度来看,虽然茶百道上市时间晚于奈雪的茶,但凭借过硬的业绩数据似乎更能当得起“第一股”的名头。

可以看到,即使在遭遇全球卫生事件冲击下,茶百道的增长趋势也没有改变,而且增长质量始终维持着高水准。

根据弗若斯特沙利文数据,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。

需要注意的是,茶百道在2023年6月才获得一笔总额为10亿元的天使轮融资,投资机构为兰馨亚洲、草根资本、番茄资本等,据悉投后估值约180亿元。

不同于大部分头部茶饮品牌普遍在相对早期的时候便得到了外部资本的助力,此次是茶百道自2008年成立以来获得的首轮融资,这意味着茶百道从零开始到如今站稳行业前三的地位,几乎没有依靠外部资本力量,其难度可想而知。

能够拥有如此强劲的内生增长动能,很大程度上离不开茶百道成熟的加盟模式以及高效的小店模型。

截至2023年底,茶百道共有7795家加盟店,占总门店数量的99%以上。遵循一般的商业规律,加盟模式有利于品牌迅速扩张,但同时也会随着管理半径扩大而带来更高的挑战。

但从结果来看,茶百道在高速扩张的同时,将闭店率始终维持在较低水平,2021年至2023年分别为0.2%、1.1%以及2.3%,虽然有所增加,但低于同期的行业平均水平,这也体现了茶百道加盟体系的先进性。

一方面,严格的加盟准入制度为茶百道带来了足有优质潜力的合作伙伴,并通过旗下的茶百道职业技能培训学校为加盟商带来全周期的专业培训,提升加盟商综合素质;另一方面,通过建立门店巡查制度,保障加盟门店经营标准和品质的统一,截至2023年底,茶百道在全国范围内拥有567人的区域督导团队,以每月3-4次的频率对门店进行巡查。

加盟的核心在于品牌方和加盟商的互利共赢。换言之,只有加盟商和品牌方都能得到实惠,加盟模式才能持续运转下去。茶百道的业绩增长自不必多说,加盟商所得到的实惠则可以从两个指标上进行侧面印证。

一方面,加盟商数量不断增长,从2021年的4634名增长至2023年5538名;另一方面,越来越多的“老”加盟商伙伴在深化与茶百道的合作,经营超过两家门店的加盟商从2021年的129名增至了2023年的595名。

如果说加盟模式是茶百道规模扩张的主要引擎,那么小店模型则是其优秀盈利能力的关键支撑。

具体来看,截至2023年12月31日,茶百道有44.3%及42.8%的门店处于30至49平米和50至100平米区间。

(来源:茶百道官网)

一般来说,小店所需的前期投入更低,且后续的租金、日常运营成本也会更低,对于门店来说可以实现更强的成本控制。而且小店往往拥有更短的投资回报周期,有利于茶百道更快打磨出成熟的单店模型,进而借助加盟商的力量进行异地复制扩张。

此外,国内外卖渠道已经十分发达,能够帮助小店实现更广阔的客群覆盖,这也成为了茶百道小店模型顺利跑通的重要支撑。据悉,茶百道的外卖门店覆盖已经从2021年1月的91.8%上升到2023年12月的95.9%。

二、茶百道还有哪些值得重视?

如果说加盟模式和小店模型更多体现的是商业模式层面,那么在具体的执行层面,茶百道还做对了些什么?

产品自然是首要的。

茶百道旗下的几大经典茶饮,可以在各个季节实现供应,能够长期持续地刺激消费者。其中,2023年杨枝甘露、芋圆奶茶、茉莉奶绿分别实现了17.95亿元、10.1亿元、13.45亿元的零售额。

按照一般饮料企业的框架来看,年销售额超过十亿元的产品可以作为拳头武器开拓市场,茶百道则相当于拥有了三个“十亿级”的大单品,帮助企业建立用户心智。

当然,在目前消费市场口味多元化的当下,仅仅依靠少数单品还是不足以支撑企业实现可持续发展。

为此,茶百道坚持创新,2023年共计研发250多款产品,其中上新48款产品,并完成对13款经典产品配方的升级。同时,茶百道还增加了“季节区域特色茶饮”产品,得到了市场积极反馈,例如2023年上市的“乌漆嘛黑”首周销量就突破了100万杯,青提茉莉上市后三天内也实现了百万杯销量。

更深一层来看,无论是为超8000家加盟门店赋能,还是持续产品迭代创新,最基础的能力还是供应链。

原料方面,茶百道对大部分门店的核心水果品类实现了统一采购、配送,对于水蜜桃、夏黑葡萄等部分核心水果,跟优质水果产区直接签署采购协议,从源头批量锁定长期供应,保障产品品质。截至最后实际可执行日期,茶百道与273名供应商合作,并拥有263名备选供应商,保证上游原料的充足供给,并提升自身的议价能力。

物流方面,茶百道建立了覆盖全国范围的仓储物流网络,截至2023年年底,茶百道仓储设施包括21个高标准仓库,总建筑面积约8万平方米,包括20个中心仓及1个前置仓。

这把基础性武器也是茶百道不断下沉的底气所在。

随着一线城市的现制茶饮店愈发密集,往下沉市场需求增量已经是大势所趋,茶百道也早早为此布局。截至2023年年底,茶百道的门店遍布31个省市,实现了对所有县级城市的覆盖,在一线、 新一线、二线、三线、四线及以下城市门店数量分别占门店总数的10.6%、26.9%、20.9%、19.4%及22.2%。

值得一提的是,除了向下沉市场要增量外,茶百道也开始了对海外市场的布局,2024年在首尔、曼谷等地开设的店铺均已落地,后续其将国内成熟打法移植到海外市场的过程值得期待。

三、结语

随着现制茶饮市场进入下半场,行业焦点将从规模为王转向高质量发展。

万店时代的到来已成大概率事件,除了已经完成这一“KPI”的蜜雪冰城外,茶百道、古茗等少数玩家距该目标也都不远,规模上的比拼仍然重要,但并非唯一目标,相反,市场对于企业盈利能力的重视程度会不断提高。

茶百道能够在实现规模不断增长的同时,兼顾盈利能力的提升,或许是其在上市前得到众多资本认可的关键,这也是笔者认为对于茶百道的估值要用新的视角来看待的原因。

按照招股价计,茶百道的上市估值约260亿港元。部分投资者认为奈雪的茶总市值才40亿港元左右,即便茶百道门店数量是前者的4.4倍(截至2024年3月底,奈雪的茶门店总数约1802家),给予其176亿港元已经足够。

但这里有三点值得思考。

首先,在美国过去两年的加息周期下,港股的流动性问题始终未能得到有效缓解,使得众多港股上市公司遭遇流动性折价问题。

其次,奈雪的茶一直以来坚持直营模式和“第三空间”的打造,在过去三年遭受的外部冲击更严重,2021年至2023年的营收复合增速仅为9.63%(远低于茶百道同期的25.11%),利润层面的表现更是相距甚远,简单用门店数量对比的估值方式显然忽视了业绩带来的额外增益。

再者,作为港股市场上唯一盈利的新茶饮标的,茶百道更容易获得看好新茶饮市场后续发展的资金的信任票。

由此来看,茶百道理应获得更强劲的业绩数据带来的溢价,以及后续市场流动性恢复带来的估值修复。随着其成功上市,品牌力和资本实力得到增强,业绩增长的确定性得以提升,260亿港元的估值或许只是开始。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47