金斯瑞生物科技(1548.HK):全球化布局,业务多点开花,创新药业务进入商业化兑现期

近日,有媒体援引国外医药行业媒体Endpoints报道,《生物安全法案》可能会扩大到更多的中国公司,包括总部位于北京的康龙化成,以及总部位于南京的金斯瑞生物科技(简称“金斯瑞”)。消息发出后,金斯瑞生物科技股价大幅下挫。为此,记者以投资者的身份咨询了金斯瑞。对方表示,目前参议院、众议院官方版本的《生物安全法案》中目前并没有提及金斯瑞,且外媒原文报道中无任何官方出处。

记者紧接着对文章的原文进行细致的分析,发现该文章的疑点重重,对文中提及的两家公司颇有错杀之嫌。

首先,该文章并未援引任何官方文件或出处。目前参议院、众议院官方版本的《生物安全法案》仍在辩论中,且可能永远不会成为法律。即使颁布,也不确定该法案的影响是否会扩大到更多公司。

其次,作者原文只是从近期美国财报季的公司披露角度说明公司将一部分可能的风险予以披露,该行为似于A股的风险提示。但笔者对绝大多数美股上市公司进行了检索,只有文中的Calidi在财务披露中进行了风险提示,绝大多数公司并未进行类似披露。最后,文中也多次强调,大多数美国医药企业,在无序扩大制裁后,会导致其项目的长期困难及延迟。

金斯瑞首席财务官魏师牛在接受21世纪经济报道采访时澄清,尽管目前美国有多项法案提案,但“没有任何一个法案直接涉及我们”,并表示公司将继续密切关注相关进展。魏师牛同时也强调,相关报道仅为个人猜测。

因此,笔者有理由相信,市场对这次Endpoints的报道存在相当的误读,诱发市场情绪的不稳定进而造成了对金斯瑞股价的一轮错杀。随着金斯瑞子公司传奇生物的CARVYKTI®(西达基奥仑赛,cilta-cel)获批,以及金斯瑞业绩发布后整体盈利能力的改善,我们认为金斯瑞正在凸显出其巨大的投资价值。

下面,就请您跟随笔者的视角全面审视一下塑造了传奇的金斯瑞。

美国东部时间2024年4月5日,金斯瑞子公司传奇生物在美国新泽西州萨默塞特宣布,美国食品药品监督管理局已批准CARVYKTI®(西达基奥仑赛,cilta-cel)用于治疗复发或难治性多发性骨髓瘤患者,这些患者既往至少接受过一线治疗,包括一种蛋白酶体抑制剂(PI)和一种免疫调节剂(IMiD)且对来那度胺耐药。CARVYKTI®是首个且唯一获批用于多发性骨髓瘤患者二线治疗的B细胞成熟抗原 (BCMA) 靶向疗法。预计西达基奥仑赛今年还将在欧洲及中国获得新的商业化批准。

截至2024年第一季度,西达基奥仑赛自美国上市以后的累计销售额为7.9亿美元,其中2023年的销售额超过5亿美元。根据与强生的合作协议,在大中华地区,强生与传奇生物将以3:7的比例共同承担成本和分享收益;全球其他地区,约定比例则为5:5。根据强生2023年投资者开放日披露,多发性骨髓瘤4线及以后患者数约2.2万人,2&3线患者数接近11.8万人,二线获批后,CARVYKTI®将惠及全球更多的患者,同时强生预计2027年CARVYKTI®有望达到约36亿美金的销售额,较市场预期高出约25%。期刊《Nature》也曾发文预测,西达基奥仑赛在2027年将成为全球最畅销的细胞疗法。金斯瑞目前完全并表子公司传奇生物,预计随着销售的爬坡,母公司金斯瑞将在未来两年迎来创新药的集中收获期。

2023年金斯瑞凭借扎实推进全球化布局和战略前瞻而展现出稳健的增长势头,收入同比劲增34.2%,盈利能力稳步攀升。回顾金斯瑞的发展历程,不难发现其在各业务板块的战略部署精准而富有远见,始终走在行业前列,无论是深耕中国大陆市场还是决胜全球舞台,金斯瑞都已取得了可圈可点的成绩,更在全球范围细分领域树立了生物科技产业的品质标杆。

那么,如何看待金斯瑞这份成绩单?

营收同比增长34.2%,盈利能力逐步增强

2023年公司实现营业收入8.40亿美元,同比增长34.2%;研发开支4.33亿美元,同比增长10.95%。值得注意的是,公司并未因持续的研发投入而牺牲盈利空间,整体毛利约4.10亿美元,同比增长34.7%。

具体来看,公司在收入端上,在多个细分业务板块呈现喜人增长,其中生命科学服务和产品业务外部收入为4.05亿美元,同比增长15.6%;生物药CDMO业务外部收入1.07亿美元;合成生物学产品外部收入4290万美元,同比增长12.2%。另外,得益于CARVYKTI®产品在 2023 年销售的快速放量,公司在细胞治疗领域外部收入2.85亿美元,同比增长144.2%,占总收入比从2021年的14%迅速上升到2023年的34%,显示出强大的市场潜力与商业化能力。

在盈利端上,公司生命科学业务在近21年中实现了利润增长,并呈现出利润增速优于收入增速的良好态。2023年生命科学业务依旧保持了稳定的盈利能力,调整后经营利润增长约19.4%,达到约7830万美元。蓬勃生物与百斯杰在2023年调整后经营利润分别为约2970万美元亏损以及200万美元盈利。传奇生物经调整后经营亏损收窄至3.95亿美元。

此外,公司拥有充足的现金储备。在 2023 年,公司先后完成蓬勃生物、传奇生物,以及百斯杰三家子公司的融资,将给未来几年内三家子公司的资本开支提供坚实的保障。截止2023年12月31日,公司坐拥约20亿美元现金储备,这其中包含了传奇生物的约13亿美元,为公司研发及资产投入奠定了稳健的基石。

图表一:公司收入

数据来源:公司资料,格隆汇整理

各板块稳健发展,构筑强大护城河

1. 生命科学服务和产品:全球行业龙头,盈利能力显著提升

从市场规模来看,生命科学领域市场非常可观,无论是抗体以及蛋白质工程,还是基因和细胞治疗产业都处于高速发展阶段。根据QYResearch预计,全球生命科学服务领域市场规模从2021年的119亿美元增长至2028年300亿美元,复合增速14%。

生命科学业务是金斯瑞的基石业务,长期以来都在业绩上有非常稳健及优异的表现。根据公司公告显示,尽管外部部分市场有所变动,但在2023年公司生命科学服务及产品业务依旧呈现出韧性强健的增长态势,盈利增速更是高于收入增速,调整后经营利润增长约19.4%,盈利能力继续提升。

稳健的盈利表现,得益于公司全球化的战略布局以及与众多行业顶尖科学家的紧密合作,这使得公司能够更深入地把握客户的需求,提高客户粘性。近期,公司科学顾问委员会(SAB)迎来了两位极具分量的新成员:一位是免疫治疗领域的传奇人物—宾夕法尼亚大学帕克癌症免疫治疗研究所所长Carl June博士,另一位则是基因编辑领域的顶尖科学家,同时担任哈佛大学、布罗德研究所和霍华德休斯医学研究所教授的David Liu博士。相信两位杰出科学家的加入,将为公司提供更为深刻的行业洞察,推动创新服务和产品的开发,从而进一步赋能客户,实现更广泛的商业价值。而这两位世界级科学家的加入,也表明了其对金斯瑞全球化发展和国际化定位的认可。

图表二:公司在生命科学板块加速突破

数据来源:公司资料,格隆汇整理

2. 生物药CDMO:产能升级,国际竞争力增强

CDMO作为医药领域的新型研发生产外包模式,短期来看行业暂时面临压力。长期来看,随着海外投融资逐步回暖,预计2024-25年增速恢复至11%/21%,2025 年之后有望进一步恢复至30%-40%。

依托生命科学领域的技术优势,金斯瑞子公司蓬勃生物拥有一站式生物药研发生产平台,专注于于为细胞和基因治疗(CGT)药物、疫苗及抗体蛋白药物等提供从靶点开发到商业化生产的端到端CDMO服务。值得注意的是,公司新增第一个2000L级别的CMO订单,成为CDMO业务中的重要里程碑事件,将成为公司发展成为全球CDMO的重要一步。

在管理团队上,公司进一步增强管理团队能力。2023年12月,金斯瑞蓬勃生物任命陈莉博士为首席执行官。陈莉博士在战略规划和运营、生物制品业务培育方面经验丰富,曾在美国西氏医药服务、赛默飞、默克等多家知名国际医药巨头中担任重要领导职务。陈莉博士对新兴技术和市场机会的高度敏感性有力推动了公司的业务转型,为公司开辟了新的增长路径,使公司得以在竞争激烈的行业中保持领先地位。

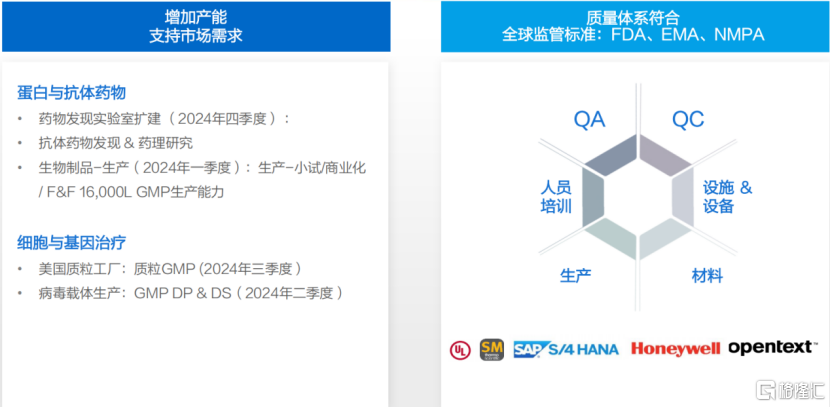

在产能建设上,公司积极增加产能满足市场需求,扩大全球生产足迹。根据公司规划,预计2024年将具备16,000L的商业化生产一期能力。其中,位于美国的GMP质粒厂房预计 2024年三季度投产,将在当地市场提供有竞争力的GMP质粒服务。

图表三:全球化生产规划

数据来源:公司资料,格隆汇整理

3. 工业合成生物产品:远超行业增速,潜力迅速释放,盈利能力边际向上

工业酶制剂,又称为“生物催化剂”,是合成生物学在工业领域中的一项重要应用,主要应用于居家护理、食品饮料、生物燃料、饲料及农业、技术及医药等领域。根据Mordor Intelligence测算,2030年全球工业酶市场将达到110.2亿美元,2020年至2030年复合增长率达到6.5%。

相较于全球工业酶制剂竞争市场,中国高端市场由于准入门槛高,普通玩家难以进入。金斯瑞子公司百斯杰(Bestzyme)作为本土工业酶企业代表,凭借其研发创新能力强、充足的产能及成熟的商业化运作能力,在本土市场持续扩大商业份额。在市场仅个位数增长的情况下,百斯杰扣除汇率影响的核心酶制剂业务收入增长为 22.6%。2023年6月,百斯杰成功获得2.5亿元A轮融资。根据公司预测,获得融资、进行相关产能瓶颈改造后,百斯杰产能预计将会提升30%-40%。

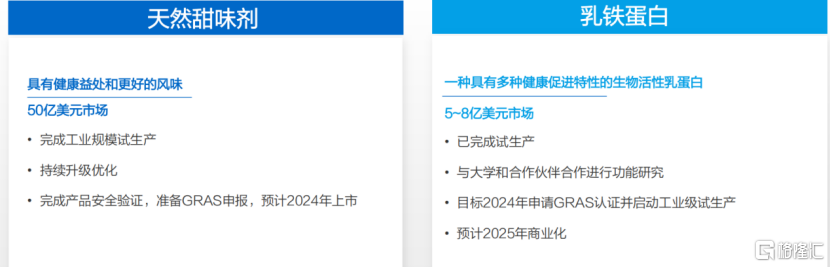

从产品进展上来看,合成生物学管线上公司不断取得进展,逐步走向商业化进程,展现出强大的商业发展潜力。其中,天然甜味剂产品已完成工业级试生产,计划完成产品安全验证,正在准备 GRAS 申报,预计2024 年上市。乳铁蛋白产品2023 年已完成中试生产。目前公司正在与合作高校和客户进行功能性测试,目标在2024年获得 GRAS 认证,并启动工业级试生产,预计 2025 年推向市场。

图表四:合成生物学管线

数据来源:公司资料,格隆汇整理

4. 细胞治疗:行业新标杆,商业化加速

作为自主创新药出海典范,金斯瑞子公司传奇生物在2023年的表现优异。

2022年2月,传奇生物自主研发的BCMA靶向CAR-T细胞治疗西达基奥仑赛(Cilta-cel,商品名:卡卫狄Carvykti®)获得美国FDA批准,用于治疗至少接受过四线治疗的复发、难治的多发性骨髓瘤患者,成为全球第二款针对BCMA靶点的CAR-T疗法,打开了自主创新药参与全球市场竞争的崭新篇章。

从销售情况上来看,传奇生物的商业化能力正在成为CAR-T行业的新标杆,市场渗透率加速提升。2023年,公司在细胞治疗领域外部收入2.85亿美元,同比增长144.2%。值得注意的是,Carvykti®上市后前七个季度的销售表现超越了其他 CAR-T上市产品,累计治疗超过 2500 名患者。

从临床数据表现来看,相较于目前已上市的多发性骨髓瘤治疗药物以及其他同类靶向BCMA的CAR-T产品,核心产品Cilta-cel具有显著优势,拥有Best-in-class潜力。2023年,西达基奥仑赛在ASH年会上公布CARTITUDE-4的III期研究患者报告结局(PRO),展现出良好的无进展生存率,数据表明患者在单次输注CARVYKTI®后可能会获得更高的健康相关生活质量。

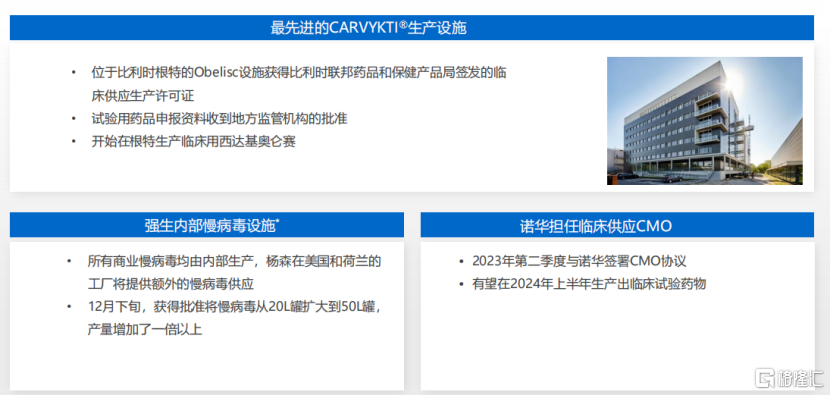

在产能建设上,公司海外产能快速扩张,有望助力销售持续放量。2023年,公司在比利时的生产基地开始临床生产,细胞处理能力较2023年初实现翻倍。2023年12月下旬,公司获得批准将慢病毒产能从 20L 扩大到 50L,增加一倍以上。此外,公司还通过和 CMO合作解决短期产能紧缺问题。根据规划,公司的 CMO 合作伙伴诺华将在美国和欧洲投产新厂房,有望在 2024 年上半年开始生产临床材料,同时传奇也于2024年3月27日与CMO 合作伙伴诺华就BCMA CAR-T 产品订立新的生产及供应服务协议,该协议将双方的合作范围由临床阶段的生产扩大到了商业化供应,有望持续为产品的产能爬坡提供助力。

图表五:Carvykti®产能扩张

数据来源:公司资料,格隆汇整理

值得注意的是,除了西达基奥仑赛外,传奇生物还针对血液瘤、实体瘤、同种异体 CAR-T、CAR-NK 等产品也在积极研发中。随着试验进展推进,未来其他管线进入收获期,其价值也将逐步为市场发现。

图表六:传奇生物产品管线

数据来源:公司资料,格隆汇整理

小结

在全球化风险因素的交织影响下,企业如何在波涛汹涌中坚守并持续向前,已然成为业界的共同难题。然而,金斯瑞似乎以一份卓越的答卷,给出了自己的独特答案。答案之一是“国际化”合作,是深耕20多年的生命科学业务愈加广泛的全球科研与产业互动,也是突围内卷,探索出细胞治疗新疆域的传奇生物与跨国药企愈加深度的商业化合作;答案之二是“内功修炼”,是生物药CDMO通过内部运营管理优化“再加速”的新路程,也是工业合成生物产品开启融资后的发展新阶段。随着公司稳健的增长态势显现,金斯瑞坚持的“国际化”视野与“创新力”驱动四大业务板块,相信企业价值也会在市场中继续稳步提升与兑现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56