把握央企红利,港股高股息重磅之作上市!

最近几年,随着经济增速逐渐平缓,再加上各种“黑天鹅”事件,大家都越来越求“稳”,找工作如此,投资也是如此。很多以前“星辰大海”的行业,大家也都降低了预期。在这个环境下,央国企不仅成为大家找工作的首选,也成为大家投资的一个加分项。

“央企市值管理”、“中特估”、“国企改革”背景下,央国企大刀阔斧的改革成效正逐渐显现,盈利能力改善、资产负债率降低,偿债能力逐渐增强;治理机制不断完善,自主创新投入正持续加大。然而,中特估背景下的强力改革,在资本市场尚未充分体现。当前中证国企指数PE长期低于中证民企指数。在国企改革深化提升、建立具有中国特色的估值体系背景下,央国企有望实现“估值重塑”。

国央企VS民企PE(TTM):中央国有企业显著低估

(数据来源:wind、鹏华基金。注:国央企和民企时间序列PE计算采用历史成分和整体法,剔除负值。基金有风险,投资需谨慎。)

央国企的另一大特征——高股息,也获得越来越多资金的青睐。 “以煤炭为代表的旧能源龙头市值超越新能源龙头”、“在银行存款不如买银行股”等话题登上热搜,本杰明·格雷厄姆的名言“分红回报是公司成长中最为可靠的部分”,也代表了大家心里的呼声。

2023年以来,高股息资产跑赢一众主流策略风格,中证红利价值指数2023年涨跌幅为8.56%,跑赢沪深300指数近20个百分点。(数据来源:wind,截至2023.12.31)

可惜啊,等大家反应过来,开始研究A股高股息资产时,却发现哪儿都好,唯一的缺点就是涨的多了,那有没有估值还在低位,股息率又高的地方呢?

如果我们预判资金的流向,这批在高股息吃到甜头的资金,如果从A股高股息资产中志得意满的出来后,会在哪里去复制这一次成功的经验呢?

最容易想到的,就是A股在港股同时上市的高股息资产。

一方面,港股的估值普遍偏低,AH股溢价率目前已经到了140,也就是说,同样的资产,在A股比在港股贵了40%以上。相比较之下,港股性价比确实相对较高。

但有些苛刻一点的投资者就问了,高股息资产感觉稳重有余,但感觉差了那么一点意思,能叠加什么更有想象力的逻辑吗?这就回到了我们刚刚提到的“国企央企”。 从2022年底中特估的提出到2024年的央企市值管理考核,国家对央企后续资本市场发展的期待和方向已经非常明确。伴随着盈利能力改善、公司质地的增强,央企牛市之路,或许正在奠基。

该如何选择呢?在港股中,有一只ETF比较亮眼:恒生央企ETF(513170),(产品风险等级:R4中高风险)这个ETF有三个鲜明特征:

(1)成分股聚焦央企

恒生中国央企指数(HSCSOE.HI),旨在反映第一大股东为内地央企的香港上市公司整体表现,选择业务类别细分排名最高的50只证券为成分股,也可以说算是“中特估”指数。指数前三大行业为金融、能源和电讯,合计占比69.30%,聚焦行业龙头,代表性高。另外,由于央企国企有分红的考核,这从制度上一定程度上保障了国企能持续成为高分红板块中的重要一员。

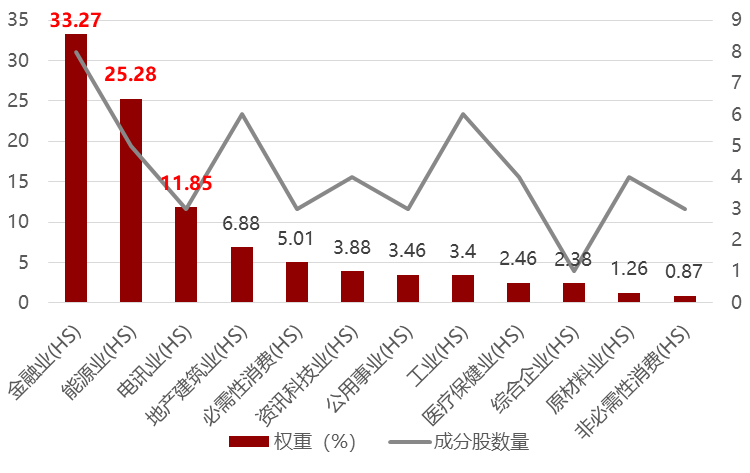

成分股所属恒生一级行业分布

(数据来源:恒生指数有限公司,截至2024年3月1日)

(2)股息率高于众多主流指数

跟踪指数2023年股息率达7.05%,虽然不带“红利”二字,其股息率却高的惊人。可以发现,在一众红利指数中,其股息率名列前茅。

(数据来源:wind)

(3)估值低,安全边际相对较高

恒生央企指数当前PE值为6.08,PB值为0.81。相比于恒生指数PE值8.32,估值更低。

(数据来源:wind、恒生指数有限公司,数据截至2024-03-01。基金有风险,投资需谨慎。)

总体而言,在宏观政策“中特估”“央企市值管理”时代风向标指引下、微观公司治理利好频出的情况下,涵盖“高股息、低估值、纯正央企”这三大核心元素的恒生央企ETF(513170),可能会是帮助我们把握时代红利的良好配置工具。

风险提示:本材料由鹏华基金管理有限公司提供。本资料仅为宣传用品,不作为任何法律文件。本材料观点不构成投资建议或承诺。文中板块及指数趋势并不能完全反映基金走势,基金过往业绩不预示未来表现。我国基金运作时间较短,不能反映市场发展的所有阶段。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金投资人在投资前请确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。投资者投资于本基金前应认真阅读基金的基金合同、招募说明书、基金产品资料概要等文件,并根据自身风险承受能力选择适合自己的基金产品。基金有风险投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26