业绩强劲,台积电王者归来!

刚刚,芯片代工之王台积电发布了一季报,大超市场预期。

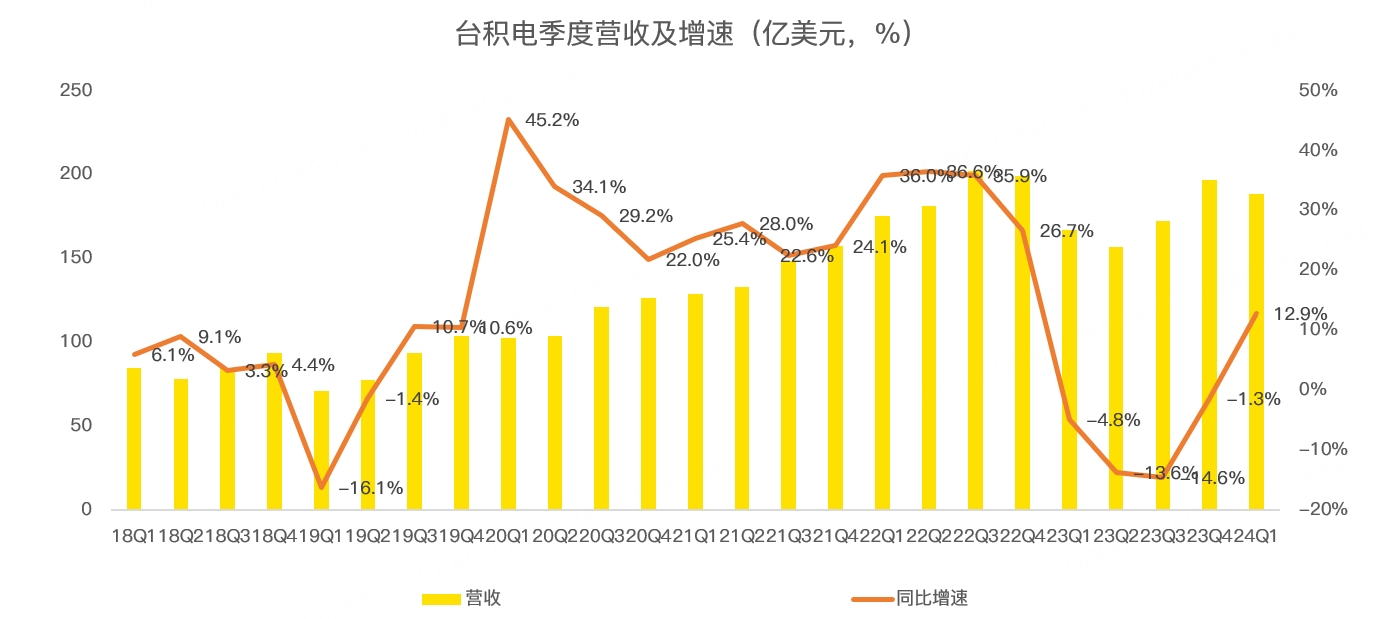

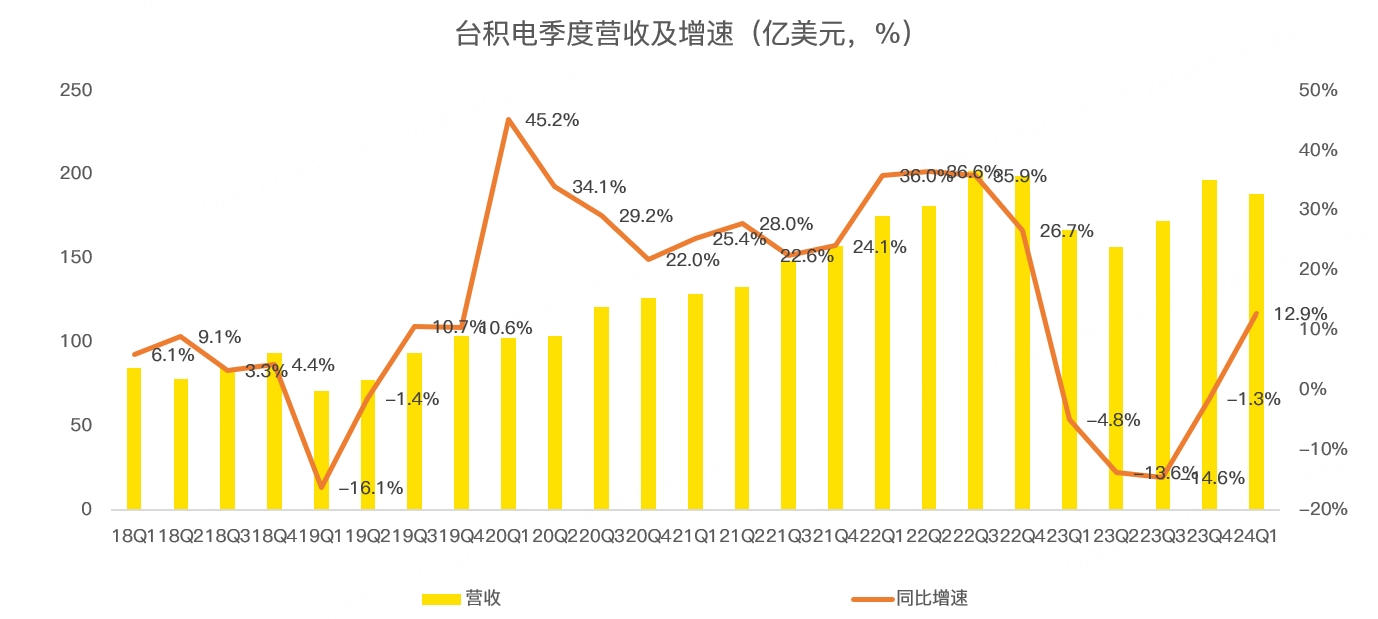

其中,一季度营收188.7亿美元,同比增长12.9%,逆转了此前连续4个季度下滑的局面,超出管理层给出的180-188亿美元指引上限,更远超分析师一致预期的179.5亿:

考虑到此前台积电已经公布了一季度的销售额,因此,营收强劲在市场预期之内。

除营收之外,台积电的盈利能力和下一季指引也超出市场预期,其中,一季度毛利率为53.1%,分析师预期为53%;预计二季度营收在196-204亿美元之间,大超分析师预期的191亿。

取中值计算,二季度台积电的营收或达到200亿美元,同比增长27.6%!

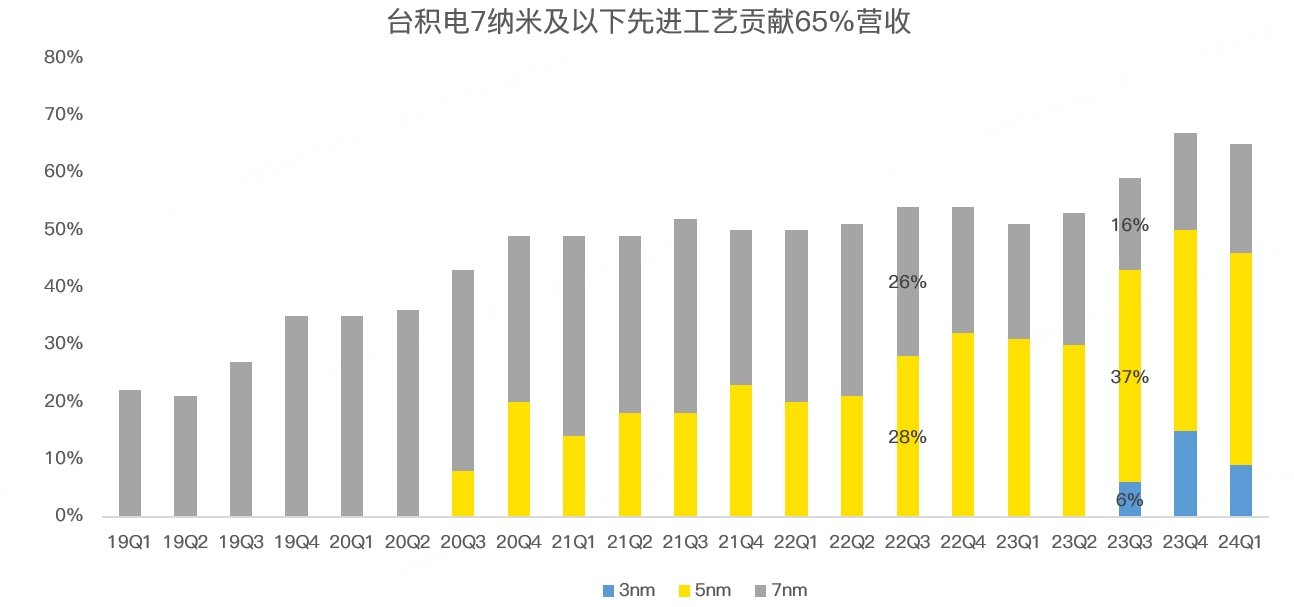

分工艺来看,台积电一季度3纳米贡献了9%的收入,明显低于四季度15%的比例,主要是当前3纳米工艺主要用在苹果手机上,而一季度往往是手机销售淡季,因此占比有所降低。

5纳米工艺一季度贡献了37%的收入,主要是AI需求拉动,如英伟达H100GPU和AMD的MI300GPU都是采用了该工艺。

加上7纳米,一季度先进工艺贡献了台积电65%的收入,处于历史高位:

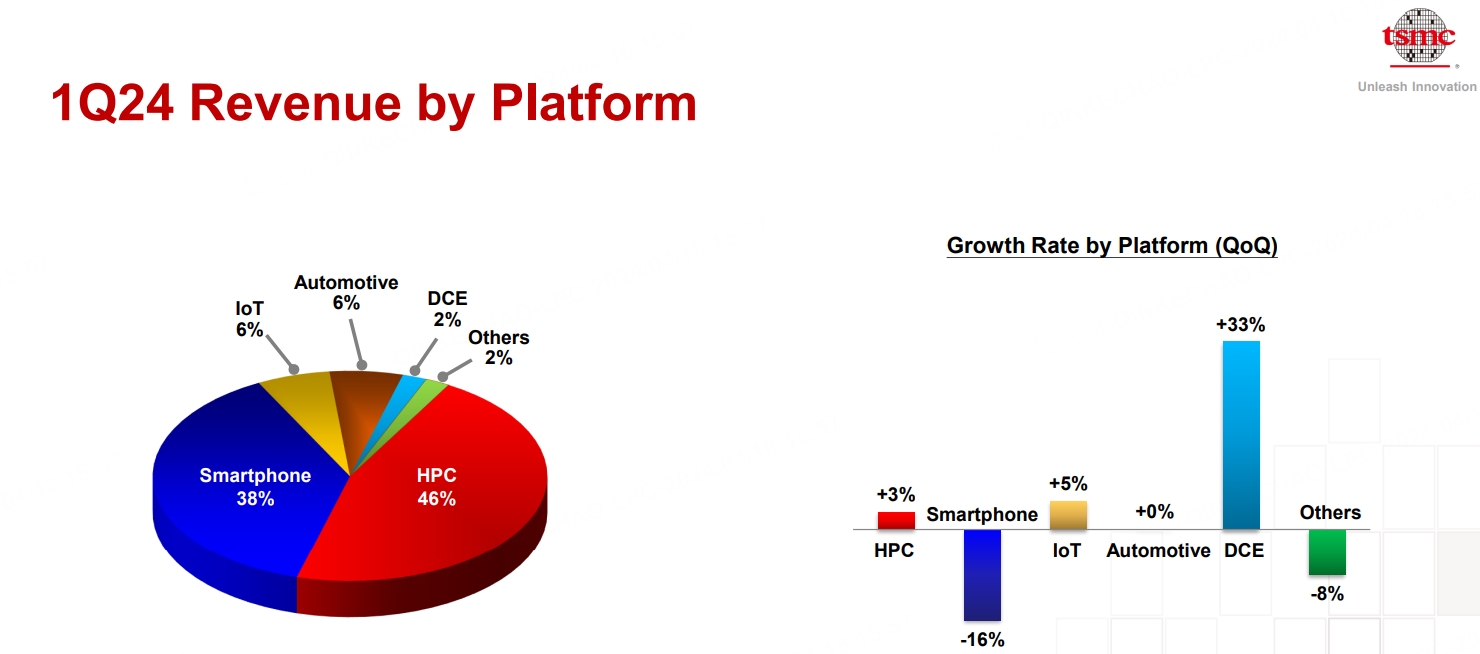

分平台来看,一季度HPC(高性能计算)营收环比增长3%,智能手机环比下滑16%,与生产工艺变动比例相符:

虽然DCE(数字消费)一季度环比大增33%,但由于DCE只贡献了台积电2%的收入,因此,并不重要。

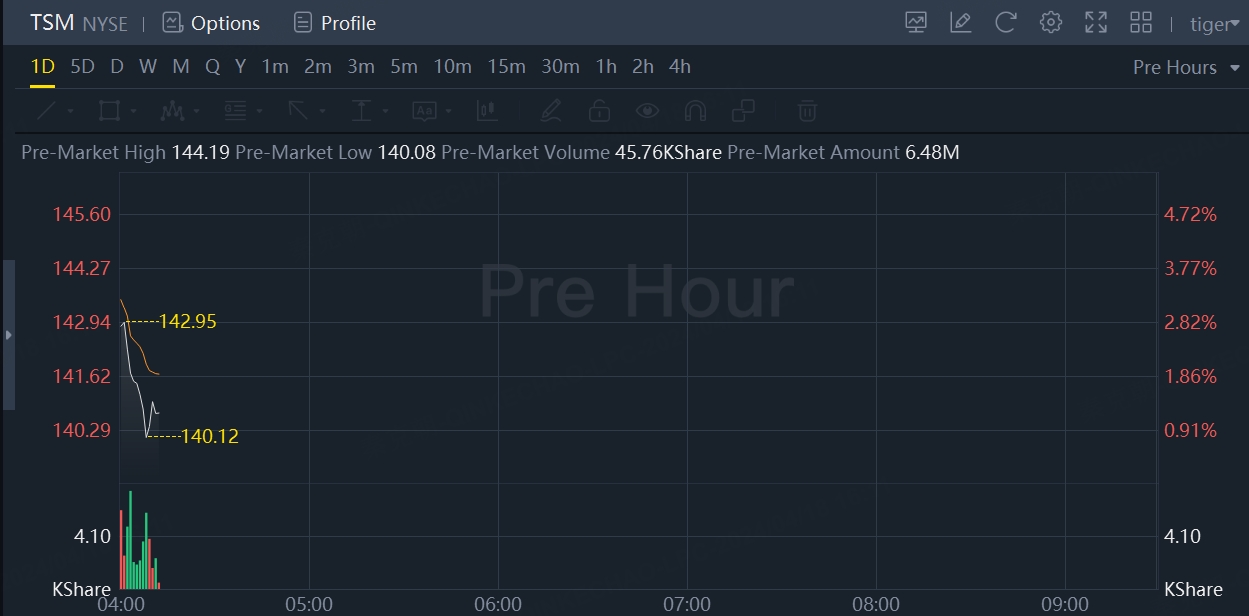

从一季报来看,台积电明显超出分析师预期,美股盘前股价一度上涨近3%: $台积电(TSM)$

但其实,与此前的指引相比,台积电强劲的业绩在预期之内。

如去年四季报,管理层预期2024年营收增速在20-25%之间,一季报中,管理层维持了该预测,但明确了增速或在20%区间中低端。

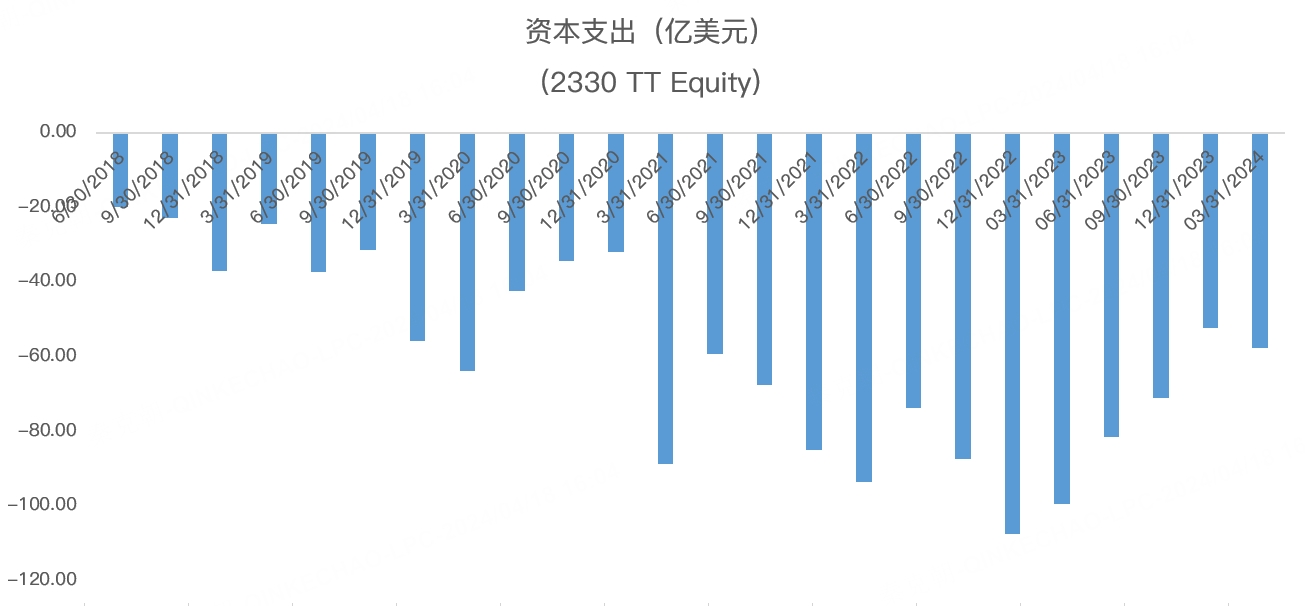

从资本开支来看,虽然一季度金额达到57.7亿美元,高于去年四季度的52.4亿,但管理层保持了此前年度资本开支280-320亿美元的预测:

再结合业绩电话会上,管理层将之前预期不包括存储器在内的整个半导体市场将同比增长10%以上改为约10%增长,微妙的变化或令市场有所隐忧。

另外,台积电预计2纳米技术量产时间在2025年四季度,较此前表述有所延迟,或赶不上苹果17的发布。

虽然暗藏隐忧,但台积电的未来依然乐观,如随着AI手机进入市场,有望带动换机潮,同时提升3纳米工艺的应用范围,而AI GPU目前依旧供不应求,任何对台积电的担忧都是多余的。

从估值上看,台积电的市净率较2021年半导体牛市顶点仍有空间:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33