招股进行时,深度剖析茶百道(2555.HK)价值曲线攀升的逻辑与策略

自奈雪的茶上市后,新茶饮品牌开始扎堆上市,市场对于“新茶饮第二股”花落谁家的讨论愈发热烈。

如今,这一答案也已浮出水面。

4月15日,茶百道正式于港交所开启招股。招股价为17.50,每手200股,招股时间为4月15日至4月18日,预计将于4月23日上市,成为“新茶饮第二股”。这不仅代表了其品牌实力和市场认可度的提升,更是新茶饮行业蓬勃发展的一个缩影。

对于投资者而言,茶百道的上市无疑提供了一个观察和参与新茶饮行业发展的窗口。

在当前的消费升级趋势下,新茶饮品牌以其独特的产品创新和优质的消费体验,成功捕获了年轻消费者的心。茶百道能够在众多品牌中脱颖而出,并成功登陆港股市场,其独特之处值得我们深入探讨。

1、可持续、高增长,两大关键词彰显盈利能力

不同于奈雪的茶,茶百道在上市前就已经实现盈利。

根据核心财务数据,笔者认为可以将茶百道近年来的业绩表现简单的总结为两大关键词:可持续性、高增长性。

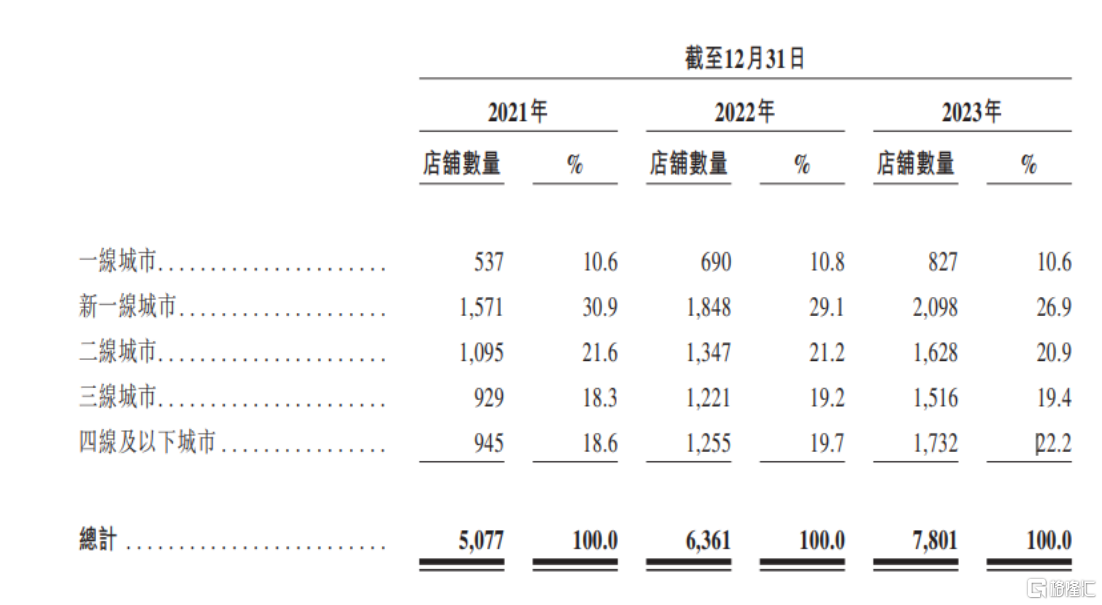

招股书显示,茶百道在维持一线及新一线城市地位和品牌知名度的同时,继续渗透拥有巨大消费增长潜力的低线级城市。截至最后实际可行日期,茶百道在中国共有8016家门店,遍布全国31个省市,实现中国所有省份及各线级城市的全覆盖。

按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%,其门店的总零售额达到约169亿元。

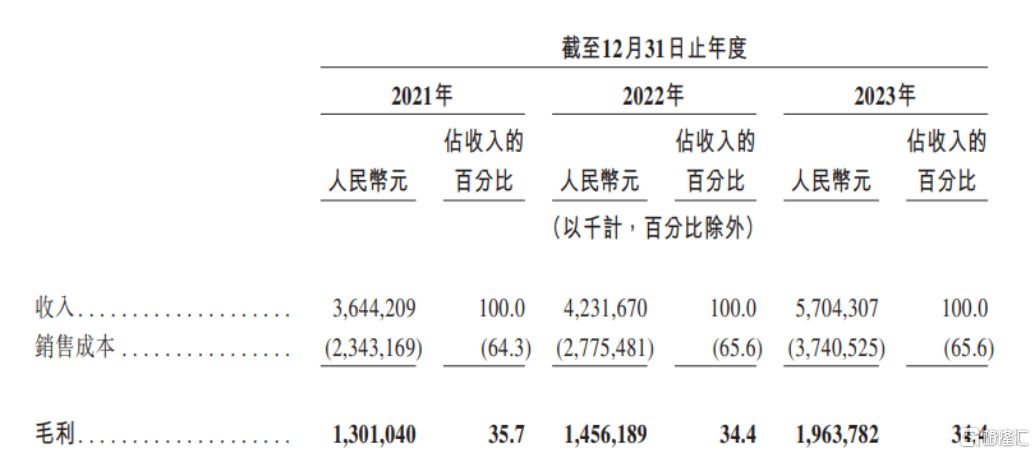

收入方面,2021年至2023年,茶百道收入由36.44亿元增至57.04亿元,其中2022年同比增长16.1%,并在2023年以34.8%的增长率进一步加速。连续的收入增长不仅证明了公司在市场上的领先地位,也反映了其商业模式的有效性和对市场需求的精准把握。

盈利方面,茶百道的毛利在2023年达到了19.64亿元,同比增长34.9%,且毛利率保持在健康的34.4%。稳定的高毛利率表明公司在成本控制和定价策略上表现出色,能够有效地转化市场机会为实际利润,同时保持了产品的竞争力和盈利空间。

更值得注意的是,茶百道的净利润年复合增长率在2021年至2023年间达到了21.6%,显示出公司盈利能力的强劲增长势头。在最近的2023财年中,公司的年内利润达到了11.51亿元,同比增长19.3%,这一成绩进一步印证了茶百道在财务管理和盈利能力上的卓越表现。

为了更直观地理解茶百道的盈利能力,我们可以将其放在一个更广泛的角度进行比较。

以2022年的数据为例,尽管蜜雪冰城以超过2万家的门店和百亿的年营收在市场上占据优势,但茶百道仅凭6361家门店就实现了22.8%的净利率,超过了蜜雪冰城18.5%的净利率。

这就好比两个运动员,蜜雪冰城拥有更多的粉丝(门店数量),但茶百道在比赛中的表现更为出色(净利率更高)。尽管蜜雪冰城的观众(门店)数量庞大,但茶百道每次出场(每开一家门店)都能赢得更多的奖牌(盈利)。

可见,茶百道在单店盈利能力、经营策略和市场定位上都更加精准和高效,足以体现出其强劲的盈利能力和持续增长的潜力。

2、两大支撑下,持续成长路径清晰

从源头来分析,茶百道能够取得这样的表现,核心在于其有着清晰的成长路径,具备关键支撑。

其一,前瞻的商业模式。

茶百道的商业模式展现出了显著的前瞻性,例如其全面覆盖各线级城市并持续提升下沉市场业务占比,主打小店模式和外卖业务,发力数字化营销。近年来,消费环境的“天时地利”演变为这样的茶百道提供了快速且可持续增长的基础。

随着可支配收入及城镇化率不断提高,消费升级成为不可逆的长期趋势,叠加健康意识的觉醒,促使餐饮服务需求多样化,包括优质健康的食品、服务质量等,直接带动中国现制茶饮店行业的需求增长。并且,下沉市场的潜力逐步凸显,成为现制茶饮品牌追求高速增长的竞争高地。

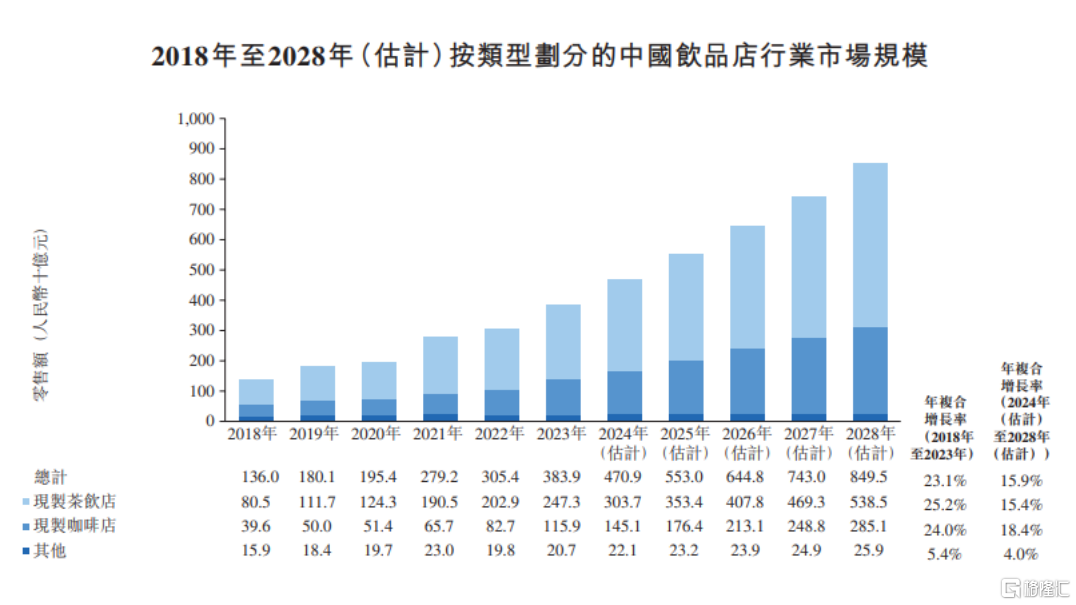

根据弗若斯特沙利文的数据,2018年至2023年,现制茶饮店行业的市场规模达到2473亿元,年复合增长率为25.2%;预计到2028年达到5385亿元,年复合增长率为15.4%。其中,2024年至2028年,二线城市、三线城市、四线及以下城市的现制茶饮店市场预计将分别以15.0%、18.0%及15.0%的年复合增长率增长,更具增量。

并且,2023年以来,新一轮消费复苏建立在理性消费的基础上,餐饮消费市场亦更加关注“质价比”。高质价比必然意味着要以超高的效率消化高成本,连锁品牌的规模效应和成本优势从中凸显,体现在中国餐饮市场连锁化持续加速。

这也意味着现制茶饮店连锁品牌的渗透率将继续增长。

弗若斯特沙利文的数据显示,2023年,现制茶饮连锁品牌在中国现制茶饮店市场的市场占比为64.7%,预计到2028年这一数字将增至73.5%。

在连锁经营的基础上,茶百道主打小店模式和外卖业务,更具成本优势,撬动更多年轻消费者,既能满足消费者的质价比需求,也能更好地保障经营业绩增长。

小店模式可以在很大程度节省门店成本,租金、装修、人员成本等方面的开支均较低,同时可以支持外卖业务及窗口自提,提升经营效率。在茶百道门店中,44.3%的门店面积在30至49平方米之间,42.8%的门店面积在50至100平方米区间。

还值得一提的是,茶百道通过发力数字化营销等实现了“人和”式的竞争升维,深受年轻人喜爱。

一个直观的例子是,茶百道在抖音平台建立了绝对优势,抖音直播包揽“稳居全国带货团购榜”、“茶饮品类直播GMV”、“品牌专场转化率”等多个行业第一。其中,在2023年3月10日,其抖音直播单日销售GMV突破1亿元,粉丝数量单日增长约23万,刷新了抖音生活服务品牌专场直播GMV记录。

同时,茶百道的会员数量增长迅速。2023年第四季度,其活跃会员人数达到2040万名,会员复购率达到35%,高于行业平均水平。

其二,强大的供应链支撑。

商业模式背后,茶百道还拥有强大的供应链体系作为底层支撑,进而能够快速扩张,并且保持较强的盈利能力。如果说前瞻的商业模式为其带来了成长性,那么强大的供应链则为其带来了成长确定性。

具体来看,茶百道已经形成业内领先的全国性供应链能力,并计划持续优化这一能力,推动完整布局。

目前,茶百道通过自营和第三方合作的方式建立了覆盖全国范围的仓储物流网络,实现高频及时的配送服务,并借助数字化赋能如建立订单管理系统(OMS)、运输管理系统(TMS)等保障新鲜、优质的物料供应。

同时,茶百道深入产地布局,做强“最后一公里”,打造“资源+科技”型供应链体系。

截至2023年,茶百道已针对部分核心水果,如水蜜桃、台农芒果、夏黑葡萄等,与全国优质水果产区直接签署采购协议,并围绕乳制品、茶叶、冷冻鲜榨果汁等核心原料加强与头部供应商合作,锁定上游原材料优质产区及供货量。

招股书还显示,茶百道将进一步探索全国优质产地,提高直采的水果品类和比例,并计划对采购规模大的水果产地开展对口扶持性计划(如慈善基金或其他慈善项目),以加强与当地供应商的合作,扶持地方农户及地方经济发展。

展望未来,即使茶百道的产品、模式、价格和门店形式都可能被复制或模仿,但供应链的建设却非一蹴而就,需要漫长的时间沉淀。这将直接决定茶百道在未来竞争中的竞争力和业绩持续性。

3、结语

总之,茶百道的上市不仅是对其过往成就的肯定,更是品牌迈向更高目标的新起点。

从估值来看,2023年茶百道已成功获得了9.7亿元的注资,由兰馨亚洲领投,正心谷、草根知本、中金、番茄资本等多家知名投资机构跟投,印证了资本对于茶百道的高度认可和商业模式的肯定。

资本的青睐为公司提供了强大的资金支持,也为其扩张计划和市场战略的实施提供了坚实的基础。

上市后,茶百道将有望借助资本市场的力量,进一步优化其运营模式,加强品牌建设,提升产品和服务质量,不断刷新业绩记录,从而在激烈的市场竞争中保持领先地位。这一演绎路径或将推动公司的价值曲线不断攀升,值得投资保持多一些关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38