特斯拉裁员,蔚小理崩盘,新能源汽车怎么了?

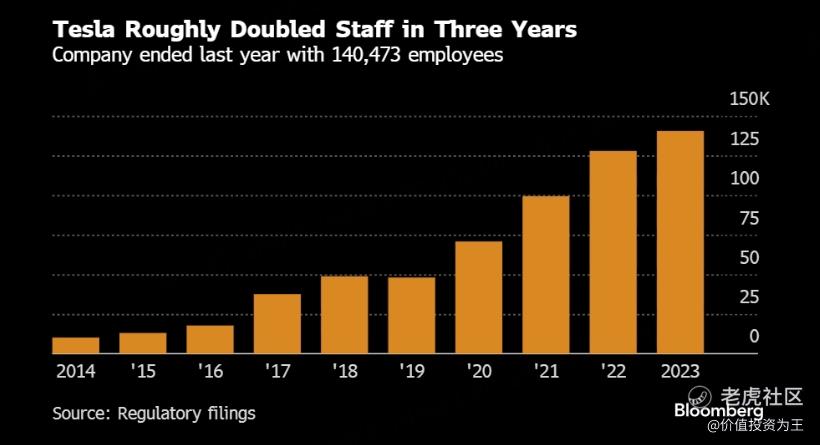

昨日,特斯拉宣布裁员,比例超10%,14000名员工受波及。

这不是特斯拉第一次裁员,2017年、2018年、2019年和2022年分别裁员2%、9%、7%和3%。

虽然多次裁员,但特斯拉的员工数量在最近3年有翻倍增长:

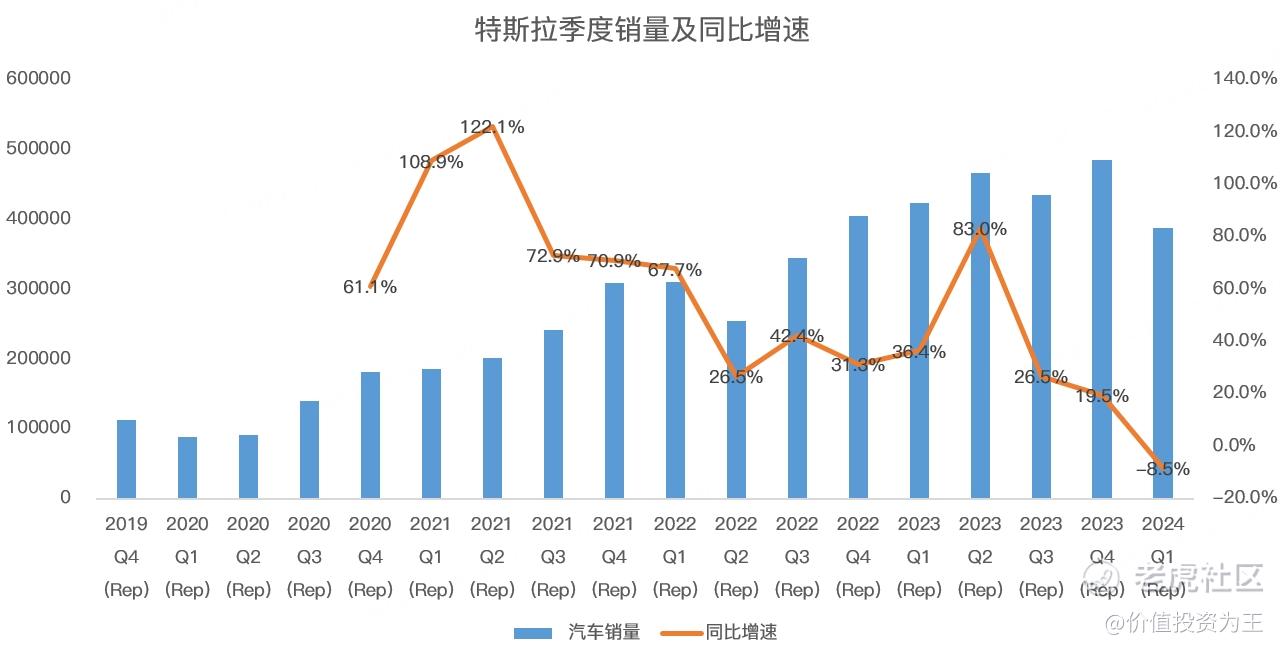

员工数量暴增之下,特斯拉的销量却开始下滑,今年一季度,特斯拉交付量同比下降8.5%至约38.68万辆,环比则下降超20%,远低于分析师先前预期的44.9万辆,刷新了有记录以来最大的逊于预期幅度。

为什么不可一世的特斯拉销量崩了?

分市场看,中国是全球最大的新能源汽车市场,2023年的市场份额高达63.5%。

随着蔚小理、华为、小米、极氪等造车新势力的崛起,特斯拉在华销量遭遇挑战,今年一季度的销量仅与去年同期持平,失去了往日高增长的风采,未来的销量将继续承压。

转向欧洲市场,去年下半年,欧洲各国普遍下调了新能源汽车补贴,如英国、德国取消补贴,荷兰补贴衰减,欧洲车企纷纷下调电动化目标。

美国市场同样压力山大,受高通胀带来的高利率影响,特斯拉销量受到影响,在去年三季报电话会上,马斯克表示对美国的高利率坏境深感担忧。

新能源三大市场同时出现问题,特斯拉销量崩盘并不难理解。

宣布裁员后,特斯拉昨日股价大跌5.6%,连累中国造车新势力蔚小理,其中,蔚来港股今日大跌10.2%,小鹏跌5.6%,理想跌4.9%。

如果细看蔚小理的股价,更是惨不忍睹,其中,蔚来年内暴跌59.4%,创港股上市以来新低,小鹏年内暴跌51%,理想跌25%

蔚小理崩盘的原因同样跟销量有关,其中,蔚来和小鹏的月销量常年维持在1万左右,迟迟无法突破,更无法摆脱巨亏的命运,如蔚来去年亏损208亿,小鹏亏104亿。

理想去年虽然盈利117亿,但月销量开始走下坡路,其中,今年3月销量仅有2.9万辆,远不及管理层5万的预期。

加上新车型MEGA发布失利和华为汽车的冲击,理想的好日子似乎也结束了。

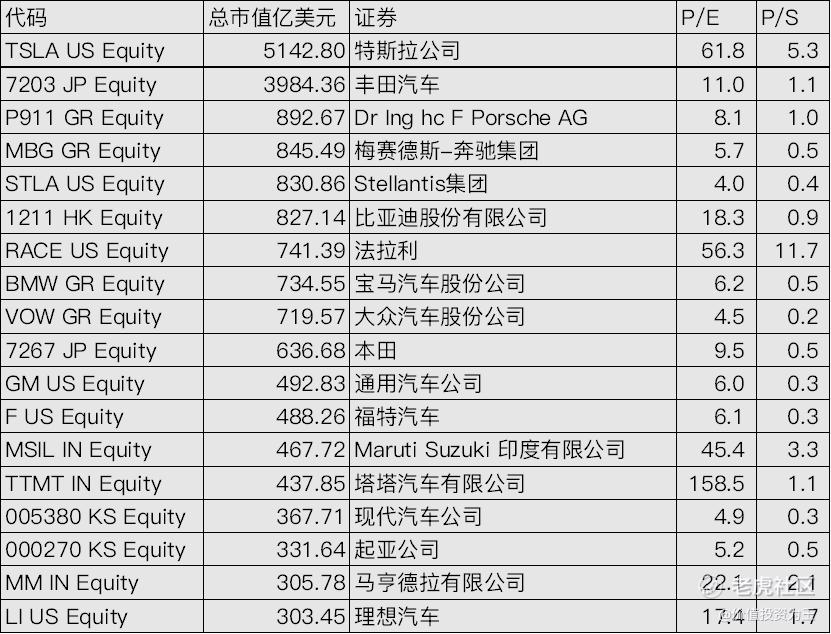

从估值上看,特斯拉的市盈率仍高达62倍,远高于传统车企,考虑到公司的收入增速为负,加上潜在的价格战对利润的影响,这样的估值水平完全是市梦率。

蔚来和小鹏尚未盈利,在市销率估值的情况下,蔚来为0.9倍,小鹏为1.5倍,依然高于传统车企:

如果蔚来的小鹏的月销量迟迟无法突破,投资者关注的焦点将转向企业盈利,毕竟每年上百亿的亏损,任谁也无法持久。

目前来看,蔚来将自己的希望寄托在第二车型乐道上,预计今年5月将发布乐道L60车型,对标特斯拉的Model Y,售价在20-30万之间,预计第三季度开始交付。

虽然蔚来这两年的月销量没有增加,但车型是一个接一个,ET系列不够用,又开始搞第二品牌,从L60定位来看,完全可以用蔚来主品牌,搞第二品牌会带来不必要的宣传开支,消费者也需要重新认知,都是成本。

除此之外,蔚来去年底发布的ET9车型也令人诟病,售价在80万左右,定位为4座行政旗舰,无论是价格带还是车型定位,都注定ET9不是爆款车型。

如果销量上不来,ET9就很难盈利,这点蔚来真应该学学理想,搞L系列套娃,即节省设计成本,又能最大限度共用生产线,提高盈利能力。

站在当前时点,新能源汽车竞争加剧,价格战一波又一波,没有雄厚的资本,蔚来和小鹏如何迎战?

因此,如果销量上不去,蔚来和小鹏的当务之急都是勒紧裤腰带,集中全部火力打造爆款车型,降低成本,加快实现自我供血,不要指望外部融资。

时间拖得越久,后面越是被动,在月销量转好之前,不要轻易抄底,既无成长性,又大额亏损的企业,根本没有底!

$特斯拉(TSLA)$ $理想汽车(LI)$ $蔚来(NIO)$ $小鹏汽车(XPEV)$ $小鹏汽车-W(09868)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33