民生证券:给予密尔克卫买入评级

民生证券股份有限公司刘海荣,李金凤近期对密尔克卫进行研究并发布了研究报告《2023年年报及2024年一季报点评:行业波动影响全年业绩,24Q1实现显著提升》,本报告对密尔克卫给出买入评级,当前股价为56.66元。

密尔克卫(603713) 事件。2024年4月12日,公司发布2023年年报及2024年一季报。2023年,公司实现营收97.53亿元,同比降低15.75%;实现归母净利润4.31亿元,同比降低28.72%;实现扣非后归母净利润4.08亿元,同比降低29.70%。其中2023Q4实现营收21.26亿元,同比降低14.35%;实现归母净利润0.28亿元,同比降低77.89%;实现扣非后归母净利润0.28亿元,同比降低76.29%。2024Q1,公司实现营收28.96亿元,同比增长23.26%;实现归母净利润1.51亿元,同比增长40.62%;实现扣非后归母净利润1.40亿元,同比增长37.69%。 货代业务显著承压,仓配业务较为稳健。分业务板块来看,2023年全年,公司MGF(全球货代业务)实现收入22.23亿元(yoy-41.21%),实现毛利率12.01%(同比增加0.63个百分点);MGM(全球移动)实现收入6.54亿元(yoy-32.55%),实现毛利率15.93%(同比减少2.67个百分点);MRW(区域仓配一体化业务)实现收入6.96亿元(yoy-4.01%),实现毛利率47.87%(同比增加1.31个百分点);MRT(区域内贸交付)实现18.48亿元(yoy+7.14%),实现毛利率8.35%(同比减少1.28个百分点);MCD(不一样的分销)实现43.21亿元(yoy-0.63%),实现毛利率6.44%(同比增加3.32个百分点)。我们判断,24年伴随红海事件的影响,出口运价有望继续保持高位增长,有望提升公司整体利润水平。 主航道精耕细做,客户结构不断丰富。国内第三方物流市场仍然具备较大发展空间,公司继续坚持“投资+资源”的双轮驱动模式挖掘产业链价值。23年公司收购了开瑞国际物流(山东)股份有限公司、广州宝会树脂有限公司、STORE+DELIVER+LOGISTICS PTE LTD、LHN Logistics Limited等公司,新设密尔克卫(成都)国际贸易有限责任公司、眉山密尔克卫供应链管理有限公司、上海密尔克卫置业有限公司等全资或控股子公司,并在美国、新加坡、马来西亚等地设有子公司。同时,公司已正式进入散装危化品船舶运输市场,以进一步扩大运力,交付能力全链打通。2024年公司将继续开拓越南、泰国等站点,在美国的货代业务也稳步增长,以不断提升盈利水平并更好地为有进出口需求的客户提供一站式服务。另外,公司的主要客户为国内外化工生产企业和化工品消费企业,为避免单一行业周期性波动加大,公司服务领域已拓展至新能源、新材料、智能制造、芯片半导体、日化、医药、危废领域,盈利确定性将显著提升。 投资建议:随着工业物联网的渗透率不断提高以及公司业务边界不断扩张,公司业绩或将继续增长。我们预计公司2024-2026年将实现归母净利5.78亿元、6.68亿元和7.68亿元,EPS分别为3.52元、4.07元和4.67元,对应4月12日收盘价的PE分别为16、14和12倍,维持“推荐”评级。 风险提示:化工品物流需求下降、物流安全风险、并购整合不及预期。

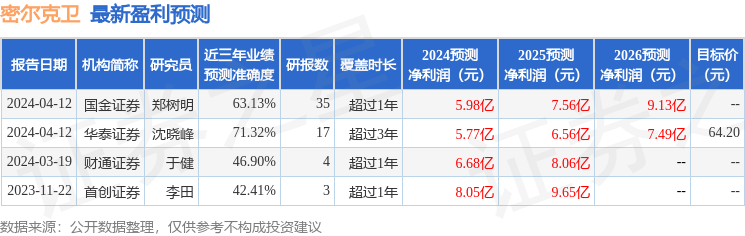

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈晓峰研究员团队对该股研究较为深入,近三年预测准确度均值为71.32%,其预测2024年度归属净利润为盈利5.77亿,根据现价换算的预测PE为16.14。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38