为啥看涨Palantir?

Palantir在大涨之后,陷入了阶段性盘整,但是年初至今还是上涨了34%。面临如此涨幅,有外国分析师认为,Palantir依旧有强大的上涨潜力。

作者:Oakoff Investments

由于其强劲的财报,Palantir已经显著增长,年初至今上涨了34%,同比上涨了174%。但是,即使在目前看似高估的价格下,也不需要回调来证明长期看涨的合理性。

为什么长期看涨Palantir?

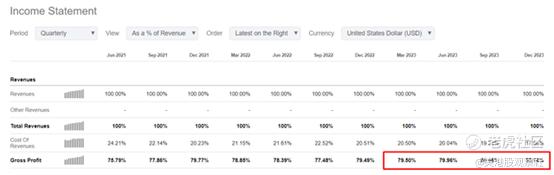

Palantir的收入增长在2023年最后一个季度加速,同比增长20%,而在2023年全年,它增长了17%。值得注意的是,Palantir的毛利润在这一年中呈系统性增长,在2023年第四季度末达到了82%以上的历史最高水平。

从细分市场数据来看,在2023年全年,Palantir的美国商业收入经历了大幅增长,同比增长36%,达到4.57亿美元,而政府收入也有所增长,但增幅没有那么大:同比增长14%,达到12亿美元。由于毛利润的大幅增长和运营成本的相对温和的增长,我们可以看到利润率的普遍增长:

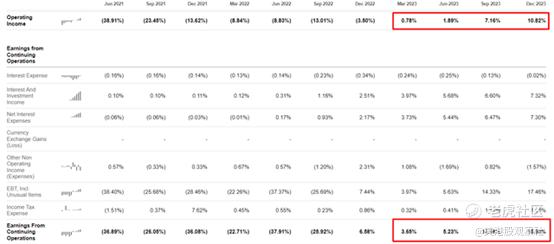

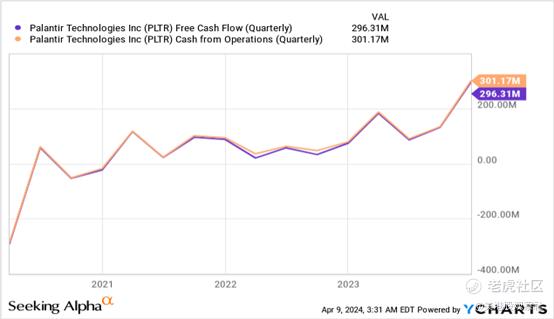

2023年全年GAAP净收入约为2.1亿美元,利润率为9%,GAAP运营收入(EBIT)为1.2亿美元(5%的利润率)。与前几个季度一样,Palantir从经营活动中产生了正现金流:经营活动产生的现金流达到7.12亿美元,利润率为32%,而调整后的现金流为7.31亿美元(33%的利润率)。根据YCharts的季度数据,2023年第四季度这两个指标都达到了峰值:

过去,许多投资者批评Palantir大量使用股票薪酬(SBC)计划,认为这是一种以牺牲现有股东利益为代价节省直接成本的方式。在2023年,SBC费用同比下降15.74%,仅占总收入的21.34%,而2022年为29.61%。因此,Palantir的股价在第四季度收益报告发布后立即出现如此快速的增长。

主要的积极方面(业务增长、利润率增长、FCF等)主要归因于采用和整合计划(AIP)和训练营的成功。根据最新的财报电话评论,Palantir已经超额完成了在一年内举办500个AIP训练营的目标,并在465家公司中完成了560多个训练营(截至2024年2月5日)。

Palantir已经大大扩大了其TAM,这要归功于全球将人工智能整合到运营中的新愿望。研究人员正在寻找Palantir业务的增长杠杆,他们正在寻找整个人工智能市场的增长杠杆。根据Statista的数据,预计未来6年人工智能市场的复合年增长率将达到15.83%。投资者需要更狭隘地看待这个市场:当我们谈到商业领域时,Palantir的产品是为了帮助企业在生产中推出人工智能,而不管他们的行业和行业。这不再是15-16%,而是3倍大:

到2023年,全球制造业人工智能市场规模估计为32亿美元,预计到2028年将达到208亿美元,预测期内的复合年增长率为45.6%。市场的增长归因于新兴的工业物联网和自动化技术。——来源:Market And Market数据(2024年1月)

因此,预计商业部门将主导业务结构,使“旧Palantir”和“新Palantir”之间的比较完全站不住脚;此外,尽管未来10年的隐含每股收益增长率超过17%,但今天定价的每股收益很可能会过低。

许多人可能认为Palantir的每股收益增长似乎难以实现——2024年超过30%,2025年和2026年超过20%,对任何公司来说都是非常慷慨的假设。但如果我们看一下历史指标,我们会发现该公司刚刚开始盈利——Palantir的增长基数非常低。如果我们以亚马逊为例,我们可以看到,在TAM和利润率扩张的强劲推动下,低基数会导致什么。

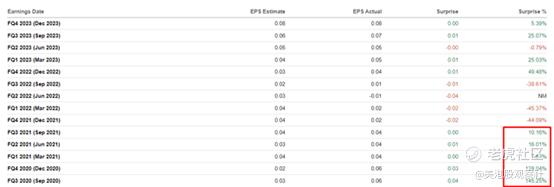

因此,尽管Palantir的股价目前接近近期高点,但没有理由不以目前的价格买入。是的,调整发生了,而且是不可避免的,但对大幅调整的持续预期可能会导致更高的机会成本——如果该公司2024年第一季度的业绩超过华尔街的预期,就像整个2021年(“旧Palantir”业务的全盛时期)一样,该公司的股价可能会调整得更高。

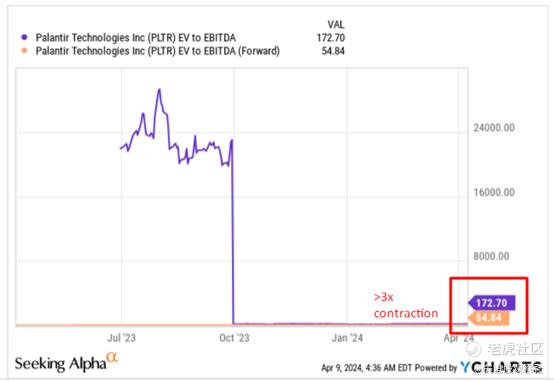

为了公平起见,有必要对Palantir的估值说几句,很多人觉得Palantir的估值太高了。从市盈率的角度来看,Palantir似乎被高估了。但如果我们从EV/EBITDA比率的角度来看待公司的估值,我们会发现市场价格在未来的数字中收缩了3倍以上。这表明Palantir正在积极地从其过高的估值中成长。因此,该股的年至今和年增长率是完全合理的。

风险

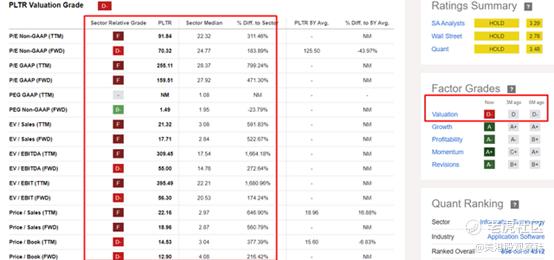

Palantir股票目前面临的一大风险是估值过高。即便是根据Seeking Alpha的量化系统的数据,Palantir的估值等级在最近几个月也只是每况愈下:

如果市场共识正确地估计Palantir今年的EBITDA增长,那么EV/EBITDA倍数从173倍降至55倍,仍将使该公司成为业内相对最昂贵的公司之一。

另一个风险是,目前技术分析对Palantir不利。从日线图来看,Palantir正在形成一个经典的“head and shoulders”价格模式,预示着进一步的疲软,并可能调整到每股17-16美元,因为RSI指标走弱。

总结

尽管今天围绕Palantir存在风险,但相信股票最近的强势是基于基本面的。首先,公司通过系统性改善利润率证明了其商业模式的可持续性。其次,Palantir显著扩大了其TAM,使其至少在未来几年内能够实现强劲的收入和收益增长。第三,Palantir对SBC的依赖,这曾经是公司的紧迫问题,已经显著减少。基于这些基本面因素,如果公司在2024年第一季度击败当前的每股收益和收入共识预测,那些担心在当前高点购买Palantir的投资者可能面临严重的机会成本。

$Palantir Technologies Inc.(PLTR)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33