植田和男最新谈日元跌势、加息时机,美国3月CPI成152关口突破点?

在美国通胀数据公布之前,日元仍是焦点。

眼下,日本央行动态、日本3月通胀数据以及美国CPI都成为了关乎日元走势的重要因素。

周三,日本央行行长植田和男出席国会时再谈到了日元近来跌势、央行加息时机等市场关注的问题。

与此同时,日本生产者价格数据同日也出炉,3月同比增长0.8%,预估为0.8%;3月生产者价格环比增长0.2%,预估为0.3%。

生产者价格的上涨趋势可能会影响日本央行的利率轨迹。需求驱动型通胀的回升可能使日本央行摆脱零利率以管理价格稳定。

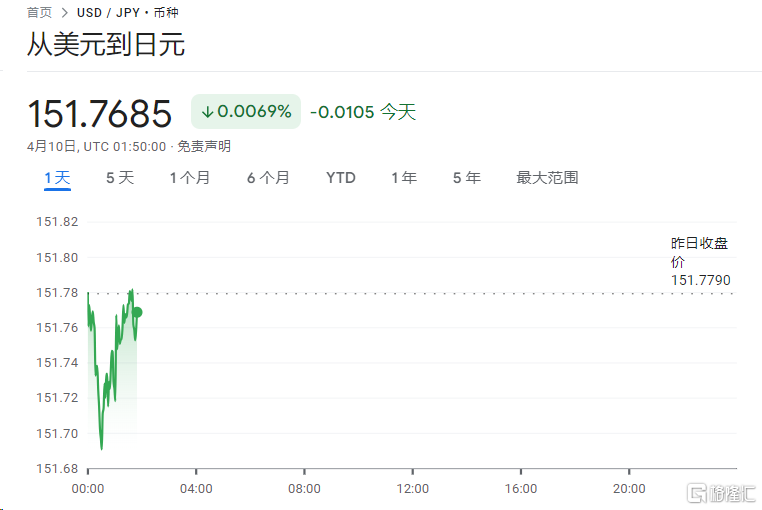

当下,日元继续在34年低位附近徘徊,目前美元兑日元震荡微涨,现涨0.0069%报151.7685。

植田和男今天表示,鉴于当前经济活动和物价的前景,预计宽松的金融状况将暂时维持。日央行将通过审查趋势通胀是否会加速达到预期的 2% 目标来调整货币刺激力度。

“如果潜在通胀率如预期上升,降低一些地方的宽松程度是合适的。”

那么,日元走势是否会对日本央行下次加息时机的决定产生任何影响?

关于近来日元的疲软,植田指出,日央行在制定货币政策时不会直接对汇率走势做出反应,并否认了市场关于日元大幅下跌可能迫使其加息的猜测。

植田表示,日元疲软可能会推高进口价格,但仅此一点也不会引发加息。他强调,关键在于这种价格上行压力是否会影响更广泛的通胀和工资增长。

“如果存在工资和通胀上升幅度超过预期、并将趋势通胀推高至2%以上的风险,我们可能需要考虑改变货币政策。”

关于日央行的加息时机,植田称如果仍低于 2% 的趋势通胀加速达到预期水平,央行将考虑再次加息。

“如果通胀趋势符合我们的预测,调整货币刺激力度可能是适当的,尽管我们不知道什么时候会发生。”

他指出,趋势通胀被定义为消除燃料成本等一次性因素影响的价格变动,并通过观察经济实力和国内需求如何影响价格的各种指标来衡量。

对此,一位银行外汇策略师指出,“这与昨天在国会的声明几乎相同,但似乎更鹰派一些(对货币紧缩持积极态度)。

在昨天的会议上,植田也表示,如果通胀继续加速,央行必须考虑进一步削减刺激措施,这表明今年晚些时候有可能再次加息,这与市场押注一致。

不过,由于趋势通胀尚未达到 2% 的目标,日央行必须暂时维持超宽松的货币政策。

植田称,今年工资谈判迄今为止的稳健加薪可能会提振家庭收入和消费,从而对日本经济前景产生乐观看法。根据日本央行的基准情景,趋势通胀将在未来1年半-2年内趋向 2%。

“如果经济和价格状况符合我们目前的预测,趋势通胀将逐渐加速。如果是这样,我们必须考虑减少刺激程度,”

上个月,日本央行结束了八年的负利率,宣布自17年来首次加息,并认为持续实现2%的通胀目标已经指日可待。

但此后日元便意外走软,近一段时间一直在三十多年来的低点附近徘徊。投资者认为,日央行关于保持宽松金融环境的言论过于鸽派。

一些市场人士也表示,日元疲软可能是日本央行下一次加息的触发因素之一,许多经济学家预计这次加息将于今年晚些时候进行。

而在植田和男发表讲话之际,日元交易员对日本潜在的货币干预仍保持高度警惕。

如果周三公布的美国CPI数据强于预期,这一结果可能会进一步削弱日元,使其兑美元突破152关口,一些投资者认为这条线是一个潜在的干预标志。

目前,市场预计3月美国CPI很可能继续加速,上升至3.4%;预计剔除食品和能源的3月核心CPI同比涨幅为3.7%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26