福特聚焦混动战略

福特打算把注意力集中在混动汽车上。有外国分析师认为,这是一个正确的战略,有助于福特提高利润率。

作者:Michael Del Monte

福特于2024年4月3日发布了一项关键公告,该公司重新将注意力集中在混动汽车上,而不是电动汽车。尽管他们最近发布的F-150 Lightning的销量增长了80%,但利润率的挑战已经拖累了总业务支出,而且似乎没有缓解的迹象。考虑到这种向按需车型的转变,相信福特在度过24财年和充满挑战的宏观经济环境时,将经历比预期更强劲的顺风。

运营

福特终于在电动车采用和缩减及推迟新电动车发布的同时,开始重视混动电动车。正如他们在2023年第四季度财报电话会议中所指出的,管理层正大力专注于调整运营以满足市场需求,同时变得更加资本自律。从22财年到23财年,福特Model E的EBIT亏损从-40.6%的利润率恶化到23财年的-79.7%,亏损额为-47亿美元。考虑到管理层曾预测他们的电动车部门的EBIT亏损在5亿至55亿美元之间,这是一个谨慎的资本部署,因为消费者更喜欢内燃机和混动汽车,而不是纯电汽车。

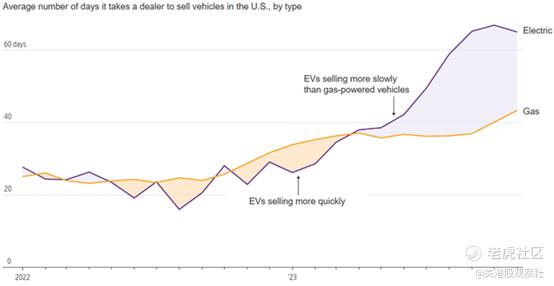

因此,福特推迟了他们的第二家电池工厂,并削减了F-150 Lightning生产目标。根据福特最近发布的2024年第一季度汽车销售报告,很明显消费者更青睐混动车作为从内燃机升级的一步。福特报告称,第一季度混动车销量同比增长42%,Maverick混动车同比增长77%。公司的电动车队也以较小的销量显著增长,同比增长86%。尽管报告F-150 Lightning销量增长了80%,管理层还是决定在密歇根州迪尔伯恩的F-150 Lightning工厂进行裁员。此外,管理层还将他们在安大略省奥克维尔装配厂推出的全新三排电动车的发布日期推迟到2027年。这应该允许福特减少生产,以更好地管理库存。这也应有助于福特在其他方面,包括管理由于库存膨胀导致经销商处的定价压力以及提高整体业务利润率。这也将允许福特灵活地重新聚焦他们的电动车队战略,以确保生产的电动车是市场所需的正确类型的车辆。

在福特Pro方面,福特正在扩大其俄亥俄州的装配厂,以生产全新的电动商用车队。福特将电动汽车的重心重新转向福特Pro是一项强有力的战略举措,因为对这些汽车的需求可能属于企业和政府与ESG相关的要求。这条护城河将使福特能够灵活地为不太注重成本的消费者控制更多的成本。正如他们在23财年财报电话会议中提到的那样,更大的内燃机汽车带来更高的利润率,而更大的电动汽车由于电池成本的原因导致利润率更低。相信商业客户会比零售客户更愿意为电动汽车支付溢价,因为商业客户会更好地理解电池成本的效用,而不是根据视觉效果来判断成本。

预计福特Pro将推动增长和利润扩张,因为该公司增强了他们的软件订阅产品。福特计划通过让更多的新车联网来显著增强他们在这一细分市场的汽车产品,相信这将允许更强的软件附着率以及更快、更高质量的维护。管理层暗示,他们正在开发预测性维护功能,以检测车队中的各种部件何时达到使用寿命,这将推动该领域的持续发展,因为它将最大限度地减少车主的停机风险。福特Pro在1-7级全尺寸卡车和货车市场占有40%的强劲份额。随着公司将车队全部转换为电动产品,公司的市场份额将继续增长。

展望未来的增长,管理层预计美国汽车销量将持平至温和增长,预计销售量在1600万至1650万辆之间。管理层还预计,随着他们推出新的Super Duty,福特Pro细分市场的实力也会增强,这应该会给Pro细分市场带来积极的定价和组合。管理层确实指出,他们的成本节约计划预计将在24财年节省20亿美元,这将被电动车队的损失所抵消。这些信息可能是在他们与美国银行在2024年汽车峰会上的演讲中发布的。自从宣布削减电动汽车生产以来,如果市场对剩余电动汽车的需求仍然强劲,福特可能会经历一些额外的成本利好和潜在的定价利好。

福特未来可能会面临挑战,因为该公司将下一代电动汽车转向更小、更紧凑的汽车。正如他们在2024年4月3日的新闻稿中提到的,他们的混动卡车和SUV创造了有史以来最好的混动季度销售记录。虽然汽车偏好可能是区域性的,但相信消费者更倾向于SUV和CUV,而不是较小的轿车。出于这个原因,尽管成本结构较低,但规模较小的电动汽车车队在推出时可能会面临挑战。

财务

在财务方面,预计福特将在2024财年表现强劲,因为该公司更新了F-150和Maverick。随着公司将精力重新集中在混动车队上,将有利于公司的收入增长和利润率扩大。而商用车队变得更加互联,提供越来越多的软件服务,并提供更容易获得的服务,福特Pro也将创造一些顺风。相信电动汽车的收入将持续增长,但价格逆风将持续存在,该部门的EBIT利润率将不断恶化。虽然电动汽车将会出现转变,但不认为消费者会像商业客户那样迫切。预计自由现金流将因其在24财年的混合转变而得到加强;然而,这一数字预计会下降,因为该公司重新投入电动汽车部门,预计在26-27年的产量会增加。

估值与股东价值

为了股东价值,管理层维持每股0.15美元的季度股息,并增加每股0.18美元的特别股息。下一个周期的股息率有提高的空间,因为由于福特Pro的扩张和全面电气化的缓慢进展,利润率会有所扩大。管理层目前的目标是通过股息和回购向股东支付40-50%的自由现金流。这是一个相对有吸引力的回报,因为过去的股息率仅略低于6%。

福特目前的企业价值比调整后EBITDA为9.69倍,这个价格在市场上是合理的。预计福特将在利润率扩张方面具有灵活性,因为他们减少了电动汽车的风险敞口,并加强了利润率更高的混动车型。随着混动车开始重新出现,预计25财年会出现一些收缩;然而,考虑到预期的增长,福特被低估了。

$福特汽车(F)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47