新股报价离谱,最低不足一折!深交所重拳出击 ,前海人寿、嘉实资本收监管函,或涉耐科装备、金凯生科、成都华微等新股

金融界4月7日整顿新股打新秩序,深交所重拳出击,一天之内接连下发4份监管函。

赶在8日开盘之前,深交所向前海人寿、嘉实资本、北京卓识以及广东天创发出监管函,剑指机构违规打新。至于四家机构涉及具体那几只新股,深交所并没有在监管函公开。但是,前海人寿、嘉实资本、广东天创等均在新股网下询价期间留下了蛛丝马迹,金融界查询新股发行公告发现,或涉及耐科装备、金凯生科、成都华微等新股,时间跨度从2022年10月份至2024年1月份。

新股报价离谱

2023年7月份,CDMO服务商金凯生科披露了发行公告,确定创业板上市发行价56.56元/股,发行市盈率31.73倍,而该公司所在行业最近一个月平均静态市盈率为23.89倍。在金凯生科网下询价期间,深交所网下发行电子平台收到311家网下投资者管理的7765个配售对象的初步询价报价信息,报价区间为36.7元/股-77.3元/股。

值得注意的是,77.3元/股的天价高出最终发行价36.67%,而这个正是出自广东天创管理的2只私募基金之手,最终该报价被剔除。

与广东天创的逆天报价相比,前海人寿则在成都华微询价时报出了最低价。今年1月25日晚间,成都华微披露了发行公告,确定科创板上市发行价15.69元/股,发行市盈率37.04倍,而该公司所在行业最近一个月平均静态市盈率为30.14倍。在成都华微网下询价中,上交所业务管理系统平台(发行承销业务)共收到338家网下投资者管理的7557个配售对象的初步询价报价信息,报价区间为10.55元/股-19.33元/股。

其中,10.55元/股的最低报价由前海人寿管理的2只产品报出,最终该报价被剔除。值得注意的这个价格,仅仅最终发行价15.69元/股的三分之二。

前海人寿的离谱操作也发生在了嘉实资本身上。

2022年10月25日,耐科装备披露了发行公告,确定科创板上市发行价37.85元/股,发行市盈率68.87倍,而该公司所属行业平均静态市盈率为33.56倍。

耐科装备网下询价期间,申购平台共收到360家网下投资者管理的8897个配售对象的初步询价报价信息,报价区间为2.88元/股-46.4元/股。

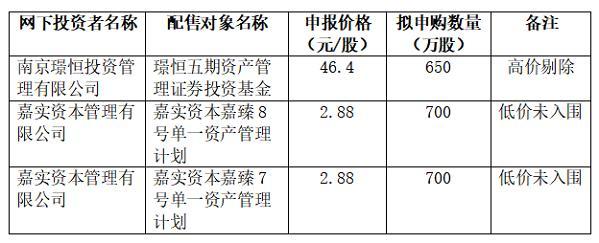

其中2.88元/股的离谱报价正是拜嘉实资本所赐。报价信息表显示,南京璟恒投资管理有限公司管理的璟恒五期资产管理证券投资基金,报出46.4元/股最高价,拟申购650万股。嘉实资本管理有限公司管理的2个资产管理计划报出2.88元/股最低价,合计拟申购1400万股。

而2.88元/股的报价不足耐科装备最终发行价的一折。

监管函内容

这四家机构具体的违规操作可以在监管函中略知一二。

其中对于前海人寿的监管函中提到:

一、内控制度制定和执行不完备。未明确新股申购环节的操作程序,部分重要操作环节未设置A、B 角或复核机制;未制定针对网下询价和配售业务的合规审查制度,未制定除交易员以外的报价知情人员通讯设备管控制度。

二、估值研究不深入、定价依据不充分。部分项目的询价建议表未按照内控制度要求对新股所属行业进行分析;盈利预测和估值部分内容较为简单,未对重要假设条件和参数进行详细阐述。部分项目估值结论缺少严谨完整的逻辑推导过程;部分项目最终报价的决策过程记录缺失。

内控制度制定和执行不完备以及估值研究不深入、定价依据不充分等两项问题,在出现在了北京卓识的监管函中:

一、内控制度制定和执行不完备。风险管理制度不完善,对信息泄露、报价偏离等风险控制措施不足;改价程序、材料存档要求不明确。新股询价业务相关内部制度的制定审批流程、报价讨论决策过程记录缺失;新股研究报告及模型留档不完全。部分人员通讯设备未做管控;部分人员未按照内部要求参与新股业务培训。

二、估值研究不深入、定价依据不充分。部分内部研究报告主要内容存在简单复制摘抄承销商投价报告、粘贴错误等情形;部分新股盈利预测、主要参数假设设置未做详细说明。新股研究报告估值区间及最终定价缺乏严谨完整的逻辑推导过程、客观研究支持与合理解释。

对于嘉实资本的监管函中提到:

一、内部新股制度制定及执行不完备。内部新股制度制定不严谨,部分制度简单摘抄规则,存在内容不适当情形;风险控制措施不足,未针对已经发生的超区间报价行为设置有效的风险控制措施;报价环节未按照内部制度要求进行复核。存在询价日交易时段被管控人取出手机的情况,且未注明原因。

二、新股研究不深入、定价依据不充分,报价集体决策机制不完善。研究报告主要内容简单摘抄发行人招股说明书等材料;估值区间缺少严谨完整的逻辑推导过程,部分估值区间结论与相关依据逻辑相悖。定价小组成员与内部规则要求不一致;最终报价存在依赖个别人员作出投资决策的风险,集体决策体现不充分;集体决策过程记录及最终报价的决策依据缺失。

内部新股制度制定及执行不完备、估值定价依据不充分,报价集体决策机制不完善等问题出现在了广东天创上。

对于嘉实资本的监管函中提到:

一、内控制度制定和执行不完备。部分内控制度审批流程缺失,未针对新股研究报告审批机制制定明确、可执行的规定或流程。报价环节复核程序执行不到位,个别项目出现报价错误;个别项目资金划付审批程序不完整。未在规定时间内对通讯设备进行管控;未对电脑系统等其他通讯软件进行管控。二、估值定价依据不充分,报价集体决策机制不完善。未履行研究报告审批流程;部分研究报告未对财务数据、盈利能力等内容进行分析,个别项目推导过程不合理。未按照公司内控制度要求在最终报价前履行审批程序;最终确定报价的决策过程记录缺失。

对于新股报价乱象,在2024年1月12证监会发布会上,已经进入了监管视野之中。

2024年1月12日下午,证监会发行司司长严伯进就逆周期调节以来新股发行节奏、注册制下新股发行定价相关情况进行分享。据其介绍,IPO方面,将进一步做好逆周期调节工作,更好促进一二级市场协调平衡发展。发行定价方面,监测约束异常报价行为,督促发行人和承销机构充分提示风险、审慎定价,严肃查处询价定价环节违规行为。

在缺乏研究支撑、集体决策机制不完善、制度制定及执行不完备等诸多问题之下,深交所终于出手了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年60.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38