Ultima Markets:【市场热点】美ISM制造业数据意外强,使股债承压

2024-04-03 08:53:19

Ultima_Markets

关注

0

0

获赞

粉丝

— 分享 —

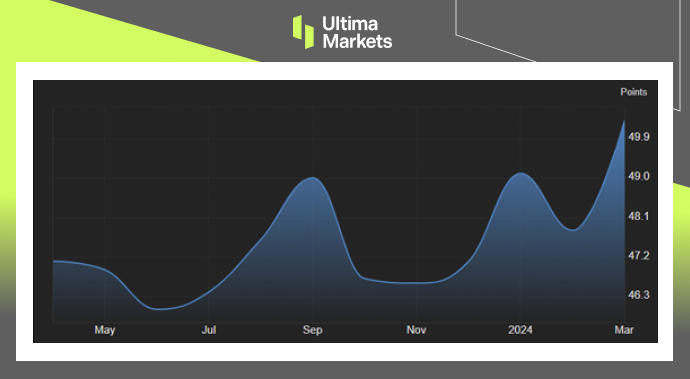

ISM 制造业采购经理指数(PMI)显示,美国制造业 3 月出现正面转向。 该指数从2月的47.8升至50.3,超乎市场预期的48.4。 制造业在连续 16 个月收缩后首次迎来扩张。 (PMI读数高于50表示扩张)

数据标出令人鼓舞的需求趋势,新订单指数(51.4)和新出口订单指数(51.6)都较上月的49.2和51.6有所增长。 然而,未完成订单(46.3)仍处于微萎缩状态。

值得注意的是,制造业提高生产水准,生产指数由上月的48.4攀升至54.6。 另一方面,就业人数持续下滑,就业指数为47.4,而上月报45.9。

尽管出现乐观迹象,但在大宗商品成本不稳定的推动下,物价继续温和上涨,价格指数从 52.5 骤升至 55.8。

(美国制造业PMI,供应管理协会ISM)

强劲制造业数据将强化美联储对降息谨慎态度。 复活节周末后,10年期美国公债殖利率跃至4.3%,是3月18日触及三个月高点4.34% 以来的最高水准。

殖利率上涨对股市带来压力,标普 500 指数下跌 0.2%,道琼指数从 4 万点的历史高位回落,失 240 点(-0.60%)。 然而,在 AMD 和美光科技股价上涨的支撑下,纳斯达克指数上涨 0.1%。

(美国10年期公债殖利率)

免责声明

本文所含评论、新闻、研究、分析、价格及其他资料只能视作一般市场资讯,仅为协助读者了解市场形势而提供,并不构成投资建议。Ultima Markets已采取合理措施确保资料的准确性,但不能保证资料的精确度,及可随时更改而毋须作出通知。Ultima Markets不会为直接或间接使用或依赖此等资料而可能引致的任何亏损或损失(包括但不限于任何盈利的损失)负责。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47