又一个A股大乌龙

一则流言,一把逆转了A港股的颓势。

今天早盘,A股和港股市场一反昨日颓势,盘中一度大幅冲高,深成指、创业板盘中涨幅超过2%,港股恒科指甚至飙升超4%。

但没想到,行情尾盘在流言“辟谣”下再次回落,导致沪指一度重新跌破3000点。

其实按照A股从低点反弹至今累计的涨幅来看,短期回调无可厚非,也是市场所预期的剧本。

但今天这个流言又勾起了投资者的交易情绪,只是这个流言,到底能有几分真?

01

今天盘中,A股三大指数一度集体暴涨,原因是一则关于“央行可能下场买债”大佬微博引发了市场对中国版QE(量化宽松)的大讨论。

很快,又有不少机构研究员对央行能否买国债进行进一步分析,引发越来越多投资者对此的猜测,进而形成炒作一致性。

对金融市场来说,央行下场买国债的操作无疑是巨大利好,毕竟老美和日本央行直接下场购债助涨两国股市不断狂飙的借鉴可是历历在目。

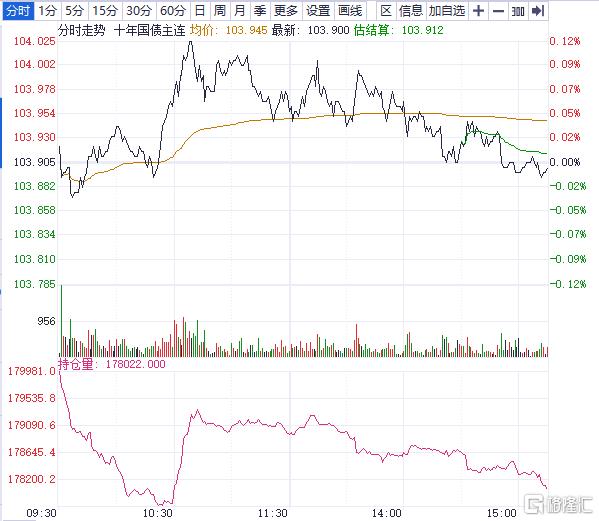

但实际上,这条消息在国债市场并没有掀起多大波澜,今天早盘十年期国债价格虽然有所上涨,但幅度微弱,而午后随着大摩“辟谣”的分析出来后,国债价格甚至都跌回起点了。

这也意味着,代表理性和专业的资金,对此流言的反应其实并不相信。

十年国债主连日内走势价格,来源:ifind

但机构的研究员分析,从头到尾,都只是说央行买国债的可操作性,以及可能性,并没有明确表示央行在下场购买。

只是小作文已经传开,市场情绪已经被成功点燃,真相如何已经没有多少人考究了。

有意思的是,大摩的“辟谣”报告竟然很快破天荒地在盘中出现,然后直接详细解释说,大家想多了,这只是央行改进公开市场操作机制的常规炒作,不是量化宽松也不是要搞公共债务货币化(MMT)。

因为在过去20年里,中国货币操作基本只是使用央行票据、逆回购和贷款设施(LFs),现在时代变了,开始考虑使用国债作为公开市场操作工具的一部分,仅此而已。

大摩的一盘及时泼冷水,一下子就把市场情绪给浇冷了,导致午后三大指数快速回落,沪指甚至一度跌破3000点,差点转绿。

无利不早起,大摩这个报告的如此快速被关注到,究竟在抖什么小机灵?

见不得A股涨得好是吗?

不过,客观来讲,央行下场买国债这事儿,应该怎么看?

其实买卖国债一直以来都是央行分内工作,根据我国央行法规定,虽然禁止央行在一级市场上参与国债交易,但二级市场通过质押式购债并不存在法律障碍。

不过正如大摩说的,央行的货币操作基本只是使用央行票据、逆回购和贷款设施(LFs),一般不怎么用这种直接购买国债的方式。

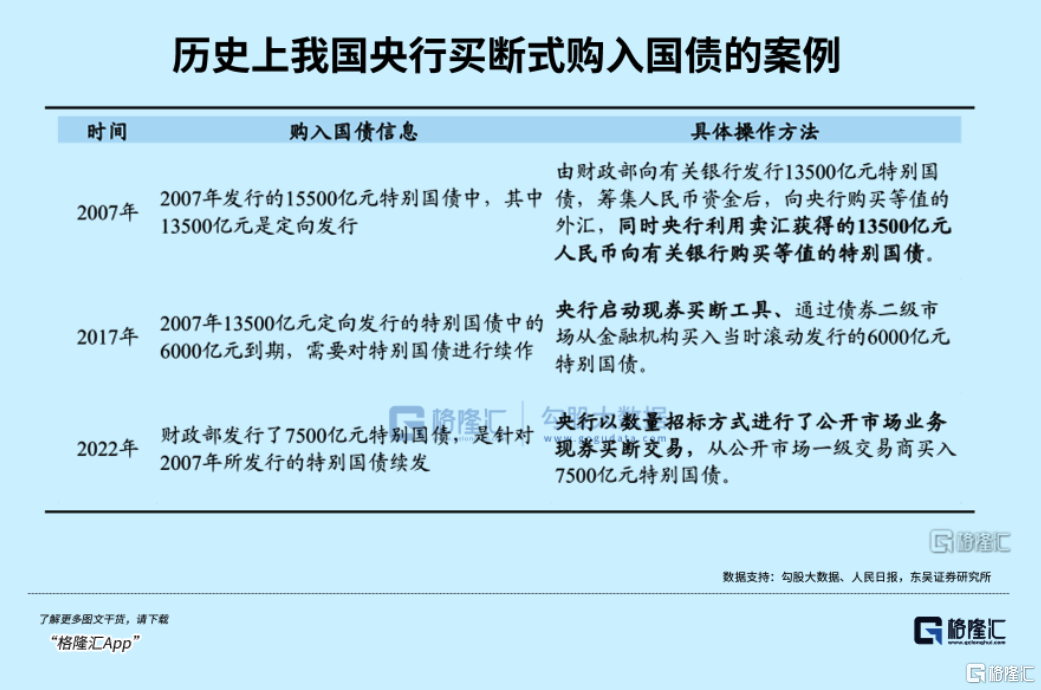

只有在特殊情况,央行才会直接下场,比如在1999年、在2007年、2017年及2022年,这些都是在特殊背景下发生的。

这种背景包括宏观经济突然遭受压力,央行降息空间有限、或者是之前发行的特别国债续发需要央行提供协作等。

其实美联储、日本央行的情况就是这样。

美联储首次购买国债扩表是在2008年金融危机爆发后,美国的利率已经至0%-0.25%,快要到了降无可降的地步,第二次大规模购债扩表也是发生在2020年疫情冲击,并在利率也是降至0%-0.25%的水平背景下。

日本则是在1999年将政策利率降至0%依然未能有效提振经济后,才不得已下场大量购债不断加码宽松,也就是开始直接买长期国债,并且一买就没有发行停不下。

到了2012年,日本经济再度出现崩溃,于是日本在利率一直压在0-0.1%的低点背景下,政府只能以更快的速度疯狂发债,此后8年,日本政府就累计增发了超过500万亿日元的债券,其中很大一部分都是直接给日本央行买下的。

截至2023年底,日本央行持有日本国债的占比就超过了53%。

而2012年之后,日本股市也开启长达12年的牛市行情,一直延续至今,甚至突破了1990年的历史高点,找回了失去的三十年。

近30年日经225指数走势图,来源:富途

但在中国,这个剧本根本就没有任何上演的可能。

虽然目前国内面临目前超额存款准备金率和法定准备金率已经降低了不少,同时近期政府发行量增大(比如月初工作报告敲定了拟发行1万亿特别国债),市场承受可能有点压力,让央行下场购买带来了可能性。

但这只是解决特殊情况的操作,并不会常规化。

另一方面,现在我国目前降准、降息的空间仍然充足,还有操作机动性更强的MLF等工具,现在还用不到央行出马的程度。

此外,还有一个很关键的点,在今年的工作报告中,虽然明确了发行1万亿特别国债的计划,但也明确了今年赤字率拟按3%安排的要求。

这意味着,除了发行这1万亿特别国债外,今年的国债规模并不会大幅增加,央行买国债的实际增量空间也就无从说起了。

说那么多,总结下来说白了就是:

央行买国债,以后可能会逐渐成为货币操作工具中的一个部分,但只是替代作用,并不会带来增量宽松。

以为是新一轮货币宽松的,就别想了。

以为会像美国日本通过央行下场买国债刺激股市大涨的,就更别想了。

02

这几天的A股走势,已经出现了肉眼可见的回调迹象,同时开始频频被小作文弄得上蹿下跳,也在说明投资者观望情绪开始逐渐形成共振。

这无可厚非,毕竟从低点反弹上来至今近20%了还没有出现像样的回调,这反而会让人感到会不安。

毕竟,在宏观背景上,还有一些关键的方面在发挥影响。

比如地产的景气度。

近期银行端的财报数据披露,其中有些银行关于房贷业务的一些不良率有所提升就看得出来一些端倪。

今天港股某银行大跌12.79%,也引发了行业的巨震。

还有更宏观的,比如近期美联储对于降息的态度再次转鹰,引发全球市场的担忧。

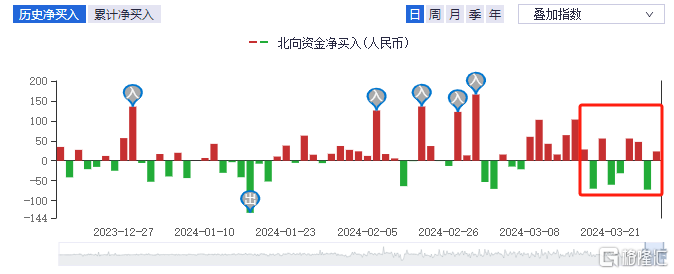

这段时间,北上资金也逐渐开始出现从持续大幅买入转为动辄数十亿卖出,反应短期观望情绪增强。

北向资金净买入情况,来源:同花顺

这不是说A股从此又要再次继续“守卫3000点”,只是市场短期回调似乎也是无法避免的走势了。

君子不立于危墙之下,成功投资的前提之一是追求确定性,现在市场观望情绪浓厚,所以计划自己的交易,交易自己的计划,才是最明智的策略。

小作文什么的,吃瓜就好,听信就算了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47