赛科希德:3月15日接受机构调研,中邮证券、长江证券等多家机构参与

证券之星消息,2024年3月21日赛科希德(688338)发布公告称公司于2024年3月15日接受机构调研,中邮证券岑峻宇 蔡明子、长江证券徐晓欣、圆信永丰基金许睿、国华兴益资管孙如琼、招商证券焦玉鹏参与。

具体内容如下:

问:公司在行业里面的竞争态势?公司在国产替代加速逻辑与趋势下做出哪些努力?公司的核心竞争力是什么?

答:我国血栓与止血体外诊断市场发展时间较短,普及率较低,目前正处于快速发展期,2015-2019 年的年复合增长率为 24.8%,2019 年市场规模约 64.7 亿元;目前中国凝血市场进口三大品牌(SYSMEX、STGO、沃芬)还占据 80%的市场份额。由于进口品牌进入市场较早,凝血检测应用场景特殊,且在医院开展的检测项目集中在筛查项目,给凝血进口替代增加了一定难度,目前国产产品在血栓与止血领域市场份额的提高还有较大空间。

DIP、DRG、阳光采购、带量采购等医保控费行为的落地,也客观上给国产优质医疗器械提供的进口替代的机会。公司在研发方面加快凝血检测新产品的技术开发进度,陆续取得 SF-9200、D-二聚体新试剂盒、抗凝血酶试剂盒等多项新产品注册证,后续将不断投入研发,增加检测项目种类,提高自动化程度,进一步提升三级医院的竞争力。问:公司未来海外市场拓展情况?

答:公司生产的凝血测试仪及试剂、血沉测试仪等产品先后出口到土耳其、伊朗、印度、越南、秘鲁等多个国家。公司高度重视海外业务的发展,海外市场是国产凝血检测设备未来具备发展潜力的重要市场,未来公司将努力提升海外业务收入,2023 年公司全自动凝血分析仪通过欧盟 IVDR CE 的注册,为未来拓展国际市场奠定了基础。

问:公司产品与迈瑞、太阳等这一类国内同行业厂商的优势有哪些?

答:在上市公司中,迈瑞、迪瑞、迈克等公司也有凝血检测业务。公司专注于血栓与止血体外诊断领域,在技术优势、核心竞争力等方面的优势包括完整的科研平台、丰富的在研项目、覆盖国内血栓与止血体外诊断行业中的主流检测项目、一体化的产品体系,覆盖全国的营销服务网络、专业的学术及工程服务团队,市场先发,性价比优势等,具体展开内容,请查阅公司在上交所网站披露的年度报告。

问:公司目前账面上的现金流还是很充足,想请一下,公司后续是否有收购的计划?

答:对于上市公司对外投资的相关事宜,公司一方面希望提高资金收益率,另一方面考虑到政策环境、经济周期等各方面的影响,努力规避系统性投资风险。公司将在董事会的领导下,密切关注行业发展趋势,结合公司发展战略规划,有序推进对外投资和并购工作。若有相关投资并购计划,公司将严格按照相关法规履行信息披露义务。

问:请公司今年有股权激励计划吗?

答:公司持续发展需要引进人才、留住人才,实施股权激励计划有助于公司凝聚核心员工、促进公司更好发展。公司将结合公司实际情况,适时推行股权激励计划,如后续涉及相关事项,将严格按照规定及时履行信息披露义务。

赛科希德(688338)主营业务:血栓与止血体外诊断领域的检测仪器、试剂及耗材的研发、生产和销售。

赛科希德2023年三季报显示,公司主营收入2.04亿元,同比上升24.37%;归母净利润8782.45万元,同比上升12.27%;扣非净利润8600.69万元,同比上升15.01%;其中2023年第三季度,公司单季度主营收入6279.43万元,同比上升8.22%;单季度归母净利润2760.25万元,同比下降10.32%;单季度扣非净利润2592.39万元,同比下降10.81%;负债率4.5%,投资收益-84.98万元,财务费用-2523.02万元,毛利率63.25%。

该股最近90天内共有1家机构给出评级,买入评级1家。

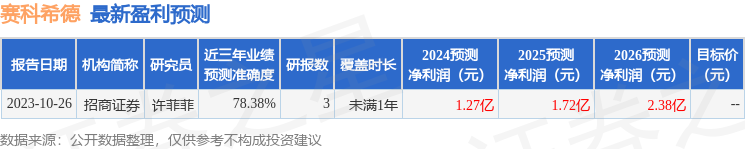

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1312.44万,融资余额减少;融券净流出86.87万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26