压错注的赫兹

在新能源车企的价格战下,赫兹也受到了波及。在周一创下了52周以来的新低,如今的赫兹适合抄底嘛?来看看外国分析师是怎么说的。

作者:Bill Maurer

最近几个季度,赫兹是市场上表现最差的股票之一。在过去的一年里,这家汽车租赁公司的股价下跌了一半以上,在CEO辞职的消息传出后,这家公司的股价在周一创下了52周以来的新低。对股东来说,短期内似乎仍有一些不利因素,主要与该公司在电动汽车上的押错注有关。

首先,二手特斯拉汽车价格的下跌将损害该公司的折旧和转售价值状况。其次,随着车队的扩建,利息成本不断上升,盈利能力受到了巨大打击。最后,与最接近的竞争对手相比,估值并不理想。自去年十月以来,赫兹的股价下跌了约17%,但美国股市整体飙升至新高,标普500指数飙升逾25%。

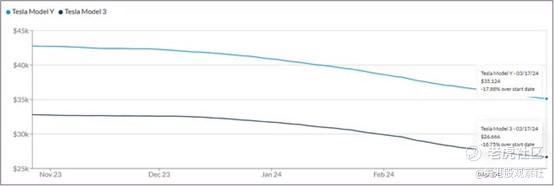

今年早些时候,赫兹宣布将出售其大部分电动汽车,同时将部分收益用于增加其基于内燃机的产品。电动汽车的维修成本远高于最初的预期,而在特斯拉多次降价打击二手车价值后,该公司受到了折旧成本的沉重打击。如下图所示,特斯拉Model 3和Y车型的使用价值一直在下降,现在比2022年夏天的峰值下降了50%以上。

在过去的几个月里,Model 3和Model y的低价和高价都下降了几千美元。这可能意味着赫兹当前季度的折旧费用将比预期的要高。此外,该公司2024年的销售收入可能不会像预期的那样多,这可能会给现金流带来压力。近年来,管理层还在接近每股20美元的水平上浪费了大量资金回购股票,这在目前股价为7美元的情况下显得相当愚蠢。

由于第四季度采取了额外的折旧费用,该公司在考虑税收之前损失了近5亿美元。由于1.45亿美元的所得税优惠,净亏损略有减少。2023年全年的税前利润下降了近90%,不到3亿美元。这主要是由于折旧费用从2022年的7亿美元增加了近两倍,达到20亿美元以上。唯一的好消息是,由于所得税优惠,整体净利润为6.16亿美元,但仍比去年同期的20.59亿美元下降了约70%。

与此同时,该公司的净债务今年增加了约20亿美元,导致利息支出增加了一倍多,从3.28亿美元增至7.93亿美元。截至2023年,赫兹的现金为7.64亿美元,债务为156.91亿美元。去年的运营现金流接近25亿美元,比2022年下降了几个百分点。然而,该公司在新增车辆上花费了超过95亿美元,而仅收到55亿美元的车辆处置收益,导致净债务大幅增加。其中大部分债务与该公司的汽车投资组合有关,但由于美联储可能暂时将利率维持在相当高的水平,任何额外的债务都将付出相当大的代价。

在估值方面,支持赫兹的理由也好不到哪里去。目前的股价是今年预期收益的16倍,明年预期收益的6.4倍。然而,竞争对手Avis Budget Group今年的市盈率仅为约6.0倍,明年不到5.5倍。就盈利能力而言,Avis Budget Group目前的状况要好得多,这就是为什么现在无法证明为赫兹支付更高价格是合理的。

由于电动汽车战略的改变可能需要几个季度的时间才能体现在公司的业绩上,目前需要看看所有这些电动汽车的销售如何影响整体业绩。一旦看到了新的折旧基数下的长期盈利状况,以及资产负债表上还有多少债务,或许就会有抄底的机会。考虑到CEO的突然变动,投资者最好听听公司新领导人的新愿景。

最终,赫兹的股价创下新低,因为该公司仍在为其在电动汽车上的失败押注感到痛苦。由于二手特斯拉汽车基本上每天都在贬值,租车公司面临着更高的折旧成本和更低的残值。赫兹的盈利能力受到了巨大的打击,尤其是在债务缠身的资产负债表上,利息支出不断增加。鉴于目前赫兹的股价相对于Avis Budget Group有很大的溢价,在赫兹的战略转变接近完成之前,可能还会看到进一步的低点。

$赫兹租车(HTZ)$ $特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47