低碳点亮BIPV万亿空间,幕墙龙头中国建筑兴业(0830.HK)拥抱确定性

23年年末港股全行业景气指数上行,但不可否认外部经济预期的变化仍导致全年走势整体承压,上市公司业绩预期持续下修。而随着新一轮港股年报季来临,检验企业含金量的时间窗口再度打开。

其中,中国建筑兴业(0830.HK)的最新财报成绩单令人颇为惊喜,营收和盈利延续高成长性,成为当前市场环境下为数不多符合“确定性”标签的企业。

营收利润双双破高,持续订单加强发展确定性

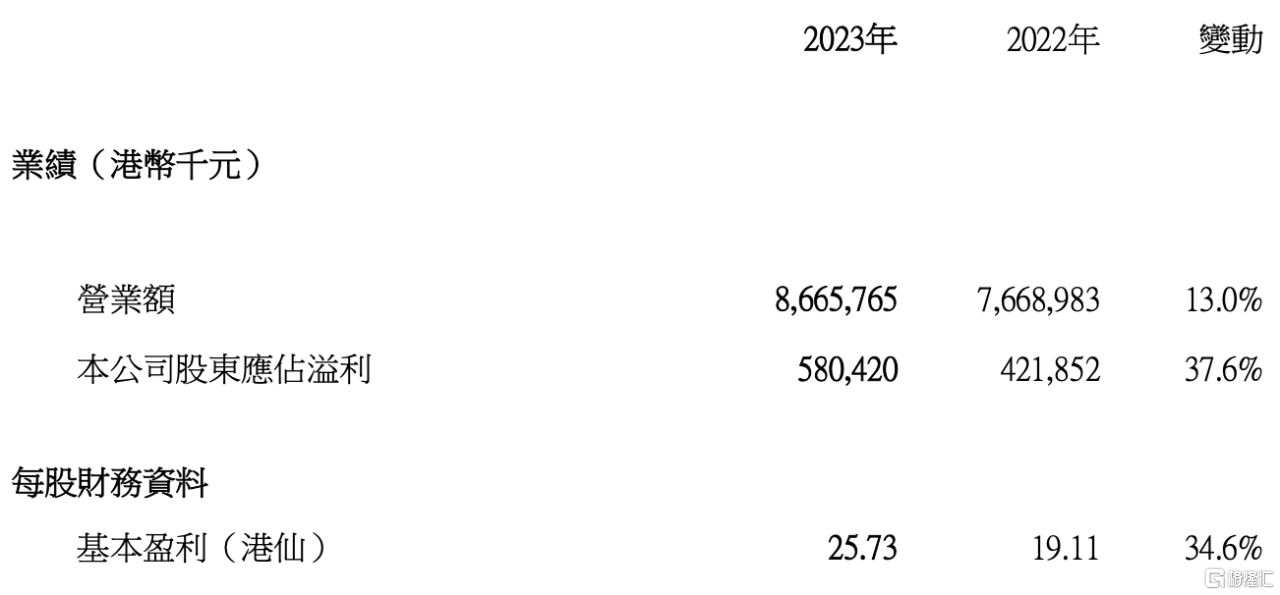

全年业绩公告显示,公司营收及盈利均创历史新高。2023年营收录得86.66亿元(港元,单位下同),对比去年增长13.0%,幕墙工程业务收入增长15.2%至66.65亿元;归母净利润5.80亿元,对比去年大幅增长37.6%。

(图片来源:公司2023年业绩公告)

在价值投资者高度重视的ROE指标上,2023年录得25.8%,对比2022年的22.4%进一步提升3.4个pp。

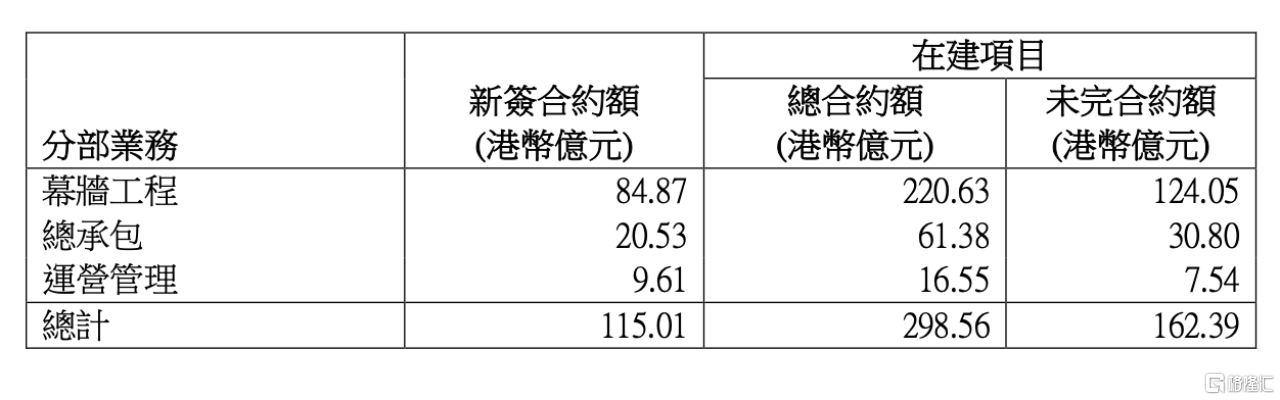

订单情况,截至2023年末,累计新签合约额为115.01亿元,同比增长13.6%,再度创下新记录,业务规模持续扩大。同时,在手合约额中的未完成部分为162.39亿元,同比增长21.2%。由此可推测,公司充足的订单会给2024年以及后续的业绩增长提供强劲支撑。

(图片来源:公司2023年业绩公告)

除了经营效率之外,中国建筑兴业去年的经营质量同样得到很好的保证。资产负债率稳步下降,经营性现金流净额提升至2.50亿元。此外,截至2023年末,公司账面现金及现金等价物为7.13亿元,维持在相对健康的水平。

可以看到,作为港澳幕墙龙头,中国建筑兴业将所坚持的“扩大港澳,拓展内地,优化海外”发展战略贯彻执行,充分发挥幕墙业务的长板效应,使得公司整体经营状况仍延续向好趋势,维持高质量健康成长。

体现在市场地位上,中国建筑兴业凭借强化品牌效应、竞争优势和履约实力,在港澳幕墙市场的领导地位稳步扩张。

北部都会区作为香港未来发展的新引擎,其建设规模前所未有,而公司已赢下其中的标志性项目港深创科园以及天水围文物修复资源中心。还比如“十年医院发展计划”中,医疗建筑建设催生出大型幕墙增量需求,而公司在去年已获得启德急症医院A地盘、威尔斯亲王医院、葛量洪医院等大额订单,给发展创造强劲动力。

长期来看,中国建筑兴业也将因此享受到更多港澳建造市场的发展红利。香港特区政府此前公布《北部都会区行动纲领》,提出北部都会区在产业发展等方面的新愿景。“产业带动,基建先行”,公司通过中标区域内的港深科创园等项目已具备领先优势,有望在区域长期规划中抓住不断释放的业务机会,成为市场“蛋糕”做大的首要获益者。

值得一提的是,从可持续发展的角度来看,北部都会区建设或探索未来绿色生态城市的雏形,加上政策面推动建筑领域绿色低碳应用,未来幕墙BIPV等将有望给行业创造巨大的潜力空间。

此外在海外市场,中国建筑兴业进一步优化布局,将资源集中于新加坡以及中东等优质市场。新加坡的金沙酒店、Marina View等项目或能提升公司在优质高端蓝海市场的份额,而沙特THE LINE线性城市规划方案存在“天量”业务机会,值得市场长期关注和期待。

低碳加速BIPV打开想象空间,增长天花板将持续抬高

近年来国家积极推动实现“双碳”目标,尤其今年国内发布《加快推动建筑领域节能降碳工作方案》,让推广绿色建筑的节奏再提速。目前中国城乡建筑总面积超600亿平方米,年新增竣工面积约40亿平方米,新建建筑以及既有建筑的改造升级,两者交汇出的价值空间巨大。

BIPV作为绿色建筑与新能源的结合产物,伴随过去十年光伏发电成本下降80%-90%带来的成本端利好,有望被激发出市场潜力,成为未来确定性与成长性兼具的趋势方向。根据兴业证券测算,BIPV未来将形成万亿级别市场规模。

中国建筑兴业早已切入BIPV领域,并且期内仍然不断兑现产品以及项目落地。

2023年,公司持续研发出新产品Light A和Mega Light-A,建设完成了首条光伏幕墙生产线。这意味着其核心技术竞争力进一步提升,也为优质产品外部应用做好了充足的产能准备。由此公司可以抢占更多高端市场份额,拿下高品质绿色建筑项目。

公司去年在内地中标了深圳计量院项目,作为“深圳市零能耗建筑试点”,该项目BIPV总安装面积7756.08㎡,装机容量606.92kWp,年发电量75.29万kWh。若按照深圳市高峰时段电费单价1.166元/kWh计算,单独在经济层面,一年可省电费约87.79万元,还未考虑其在减碳、减少公共供电资源占用等方面创造的潜在效益。该项目也将有效形成示范效应,助推BIPV项目加速推广,结合中国建筑兴业在全球幕墙市场的地位,公司在开拓光伏幕墙蓝海领域将持续保持领先,引领行业发展绿色建筑。

(图片来源:深圳工务署公众号)

据统计,中国现有建筑年总用电量为1.6万亿KWh左右,而存量建筑可安装光伏的潜力为1500GW,发电量可达1.5亿KWh。根据大行研报测算,中国既有建筑面积600亿平方米,其中可安装BIPV面积约占六分之一,即100亿平。对应的BIPV装机总潜力约在1500~2000GW,对应市场规模约7.5-10万亿元。在万亿级别市场下,足够承载多家百亿甚至千亿级别的企业,中国建筑兴业等行业龙头将极具想象空间。

此外,公司还在珠海海龙工厂和中建长沙智慧谷试点屋面光伏投资,探索BIPV新的商业化可能。通过“电力自消+余量上网”的模式,一方面为业主切实减少电费支出,另一方面长期为公司贡献额外的稳定现金流,拓宽收入渠道。

综上来看,中国建筑兴业的新技术和产品愈发成熟,在BIPV领域的项目建设也逐渐完善,商业模式已形成良好闭环,并且在不断尝试拓展业务边界。未来BIPV将成为公司可预期的业务高爆发点,太高收入可持续增长能够触及到的价值“天花板”。

总结

交出这份优质的成绩单背后,中国建筑兴业始终坚持将科技创新作为驱动业务发展的核心引擎,围绕幕墙科技技术以及BIPV等领域做出积极研发与创新,在自身的主业上、强项上、主赛道上构筑起差异化壁垒。

科技是第一生产力,中国建筑兴业基于“十五五”经营目标,正以科技创新助力国家智能制造发展绿色建筑,助推绿色低碳化转型,服务国家积极稳妥推进碳达峰碳中和。实现碳达峰碳中和是一场广泛而深刻的经济社会系统性变革,公司立足国之所需谋发展,布局战略新兴产业及未来产业,有望打造创新增长极,抓住快速成长的历史性机遇,迎来蓬勃发展。

从“十四五”到“十五五”经营目标提出,公司将确保完成净利润10亿港元,并继续向2030年更高的成就迈进。2030年新签合约额超过350亿港元;营业额和净利润分别超过250亿和30亿港元,年复合增长速度(CAGR)达到16.34%和26.46%。

长期来看,中国建筑兴业顺势而为,展现出高端幕墙龙头的科技硬实力,未来发展定会有所斩获,为股东带来回报。资本市场也更愿意为高增长、高确定性及强持续性的企业买单,随着业绩端持续兑现战略愿景,中国建筑兴业将有望在估值层面收获更多认可。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26